塞力医疗医院客户回款周期仍较长,流动性持续紧张。

01降级

2月18日,中证鹏元公告称,将塞力医疗(603716.SH)主体信用等级及“塞力转债”的债项评级从BBB+下调至BBB-,评级展望为稳定。

下调评级公告

公告显示,塞力医疗医院客户回款周期仍较长,流动性持续紧张,导致占用的募集资金未能及时归还。

截至2025年2月12日,塞力医疗到期未归还用于补流的募集资金金额合计4.98亿元。

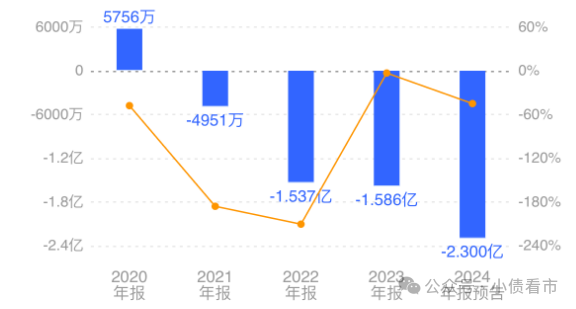

另外,塞力医疗业绩预亏金额扩大,预计2024年实现归母净利润亏损2.1亿-2.5亿元,同比亏损增加0.51亿-0.91亿元。

归母净利润

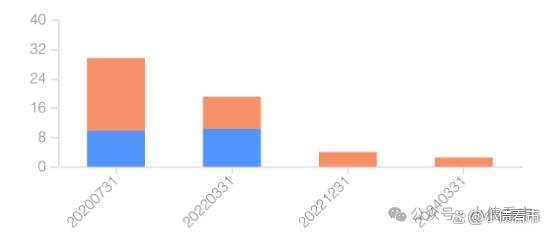

《小债看市》统计,目前塞力医疗仅存续一只“塞力转债”,余额4.18亿元,将于2026年8月到期,且已进入回售期,公司将面临较大的偿债压力。

“塞力转债”详情

“塞力转债”详情

另外,“塞力转债”募投项目预计完成时间有所延期,塞力医疗SPD业务未能按期实现预期收益。

02持续亏损

据官网介绍,塞力医疗成立于2004年2月,总部位于湖北省武汉市,于2016年10月登陆资本市场,是中部地区首家沪市主板上市的医疗集约化运营服务提供商。

成立以来,塞力医疗一直深耕于医疗集约化运营管理服务领域,积累了丰富的行业经验。

塞力医疗官网

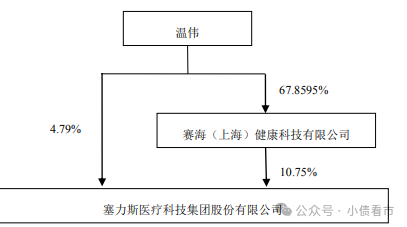

从股权结构看,塞力医疗的控股股东为赛海(上海)健康科技有限公司,持股比例为10.75%,公司实际控制人为温伟。

股权结构图

股权结构图

近年来,医保控费政策的实施使得行业竞争加剧,塞力医疗产品价格面临下行压力,未来收入和盈利持续承压。

值得注意的是,塞力医疗2023年审计报告被出具带强调事项段保留意见,公司及相关责任人受到监管关注。

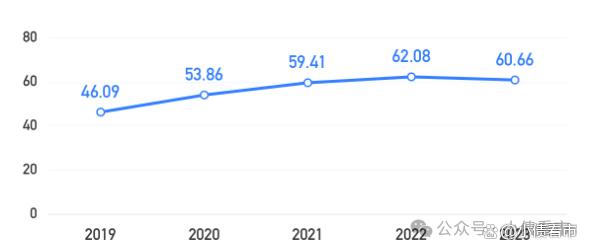

截至2024年三季末,塞力医疗总资产有31.34亿元,总负债19.89亿元,净资产为11.45亿元,公司资产负债率为63.47%。

塞力医疗财务杠杆水平较高,上下游账款周期较上年都有所延长,营运资金压力较大。

资产负债率

《小债看市》分析债务结构发现,塞力医疗主要以流动负债为主,占总债务的68%。

截至相同报告期,塞力医疗流动负债有13.59亿元,主要为应付账款,其一年内到期的短期债务合计有5.16亿元。

相较于短期规模,塞力医疗的流动性紧张,其账上货币资金仅有2.54亿元,不足以覆盖短债,公司存在一定短期偿债压力。

在备用资金方面,截至2024年3月末,塞力医疗未使用授信额度为2.55亿元,可见其财务弹性欠佳。

银行授信

此外,塞力医疗还有非流动负债6.31亿元,主要为应付债券,其长期有息负债合计有5.83亿元。

整体来看,塞力医疗刚性债务总规模有10.99亿元,主要为长期有息负债,带息债务比为55%。

从融资渠道看,除了发债和借款,塞力医疗还通过租赁、应收账款、股权以及股权质押等方式融资。

股权质押方面,截至2024年9月,塞力医疗还控股股东及实际控制人持有公司的股权质押比例分别73%和94.97%,质押比例较高。

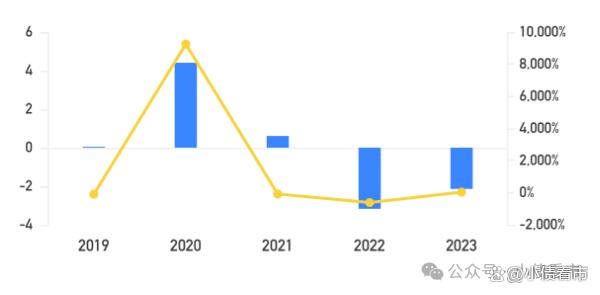

2022年以来,塞力医疗的筹资性现金流持续净流出,公司存在一定再融资压力。

筹资性现金流

资产质量方面,塞力医疗应收账款高达13.38亿元,对营运资金占用明显,部分款项可能存在回收及减值风险。

另外,塞力医疗商誉规模尚余7425万元,可能存在一定的减值风险。

总得来看,塞力医疗经营持续承压,计提大额资产减值损失导致公司持续亏损;财务杠杆较高,流动性压力大。

03被立案

2024年3月25日,塞力医疗收到中国证监会《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。

塞力医疗表示,目前公司尚未收到就立案调查事项的结论性意见或决定。

此前,塞力医疗就已存在多次信披违规记录。

2023年1月,塞力医疗收到湖北证监局出具的责令改正措施决定书,由于存在关联交易未履行披露义务、提供财务资助未披露且未履行审议程序、股权转让披露不完整等多个信息披露违规问题,公司及董事长温伟、总经理王政等多名高管被采取责令改正的行政监管措施。

2023年10月,塞力医疗因未及时披露无偿转让淄博塞力斯51%股份的关联交易,收到湖北证监局的警示函。