11月21日, 天域生物 发布对外担保进展公告,当日股价跌停。

这让人好奇,市场是否嗅到了危险的气息,千万担保的真相又是什么?

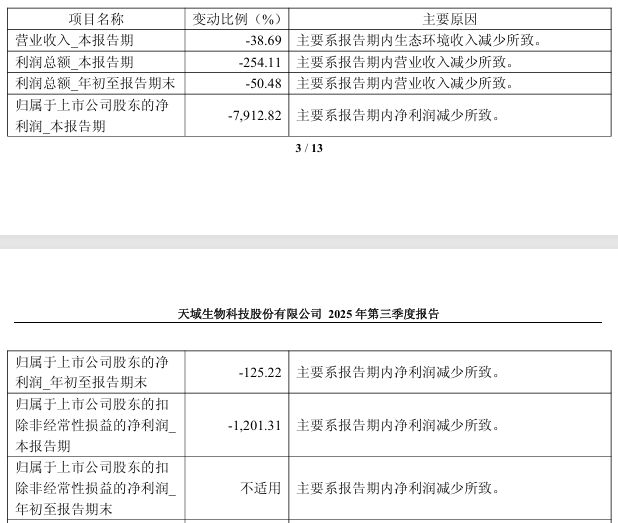

次日,公司发布更新后的三季报。第三季度净利润下跌达到惊人的7312%,扣非净利润暴跌1201%。数据显示,公司连续五年扣非净利润亏损,背后是何原因?

01

令人担忧的三季报

我们先看看更正后的三季报。

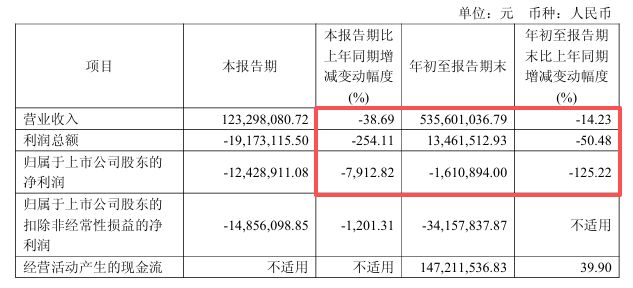

2025年11月22日, 天域生物 发布了三季报更新公告。前三季度, 天域生物 营收为5.36亿元,同比下降14.23%;归母净利润为-161.09万元,同比下降125.22%。

这份财务数据什么概念?我们来对比下同行,行业龙头 牧原股份 营收为1117.9亿元,同比增长15.52%;归母净利润为147.8亿元,同比增长41.01%。

相比之下, 天域生物 在19家上市猪企营收排名表中成为倒数第一。

单看第三季度, 天域生物 营收为1.23亿元,同比下降38.69%;归母净利润为-1242.9万元,同比暴跌7912.82%;扣非净利润为-1485.61万元,同比暴跌1201.31%。

图源:大畜牧

对于营收能力的下降,公司在财报中的解释是主要系报告期内生态环境收入减少所致。总体盈利能力的下降,公司指称主要系报告期内净利润减少所致。未曾提及业务细节情况。

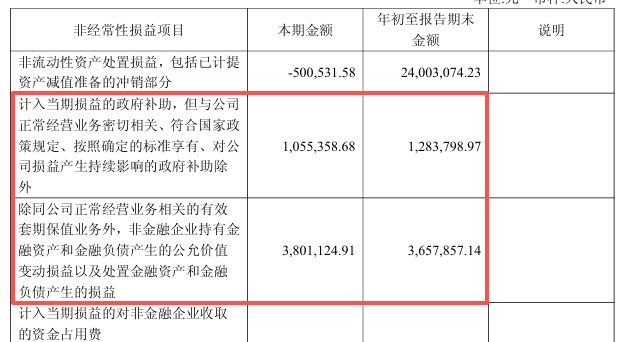

此外,第三季度政府补助为105.54万元、金融资产和公允价值为380.11万元等非经常性损益项目合计收入242.72万元,但这依然无法挽救亏损的场面。

研发与财务费用的增加,也是利润下降的主要原因。

前三季度,公司研发费用为1140.74万元,相较去年同期增长72%,对于营收利润双降的公司,增加研发费用是否合适?财务费用为3105.06万元,相较去年增长240%。两大费用在盈利能力下降时增加,经营能力风险逐渐加剧。

除了盈利能力降低,主营业务市场也进入行业周期,市场情况低迷。

02

“猪”不好养?

近年来,养猪行业进入下行周期,经营成本逐渐上升。

数据显示,生猪养殖的毛利率相较于去年年末的16.71%下降至16.43%。据了解,饲料成本占养殖的60%,随着玉米、豆粕等饲料价格的提升,生猪养殖的成本居高不下。

我国作为猪肉生产大国,近年来受猪瘟的影响严重,生猪养殖在医疗防疫上的投入相较于生产成本超过1%。

统计数据显示,2025年上半年全球爆发猪瘟6500起,近16万头生猪感染,生猪养殖企业都面临着巨大压力。

不仅如此,2014年生猪养殖的总成本为1718.23元,截至2023年增长至2279.66元,单公斤总成本也增长至17.26元。猪肉单价也从16.67元跌至当前11.65元。

2025年上半年,公司称生猪销售近22.14万头,虽相较上年同期有所增长,但核心业务在公司营收占比中仍有较大压力。

笔者也很好奇,这种情况是行业的普遍现象,还是 天域生物 的窘境?

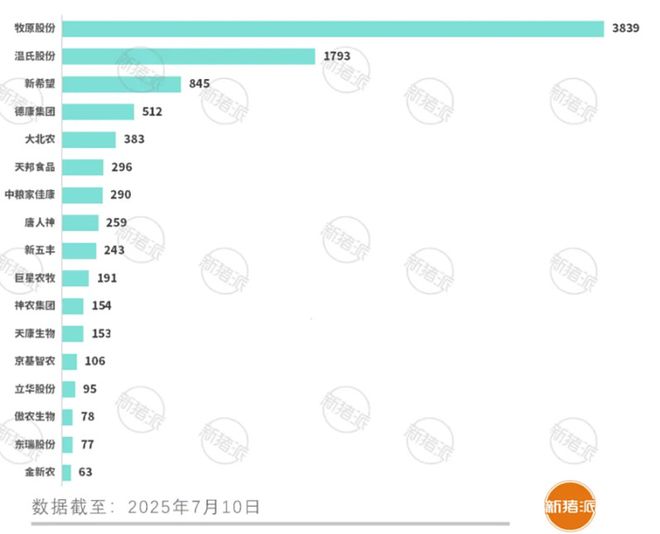

根据新猪派的数据, 牧原股份 和 温氏股份 生猪出栏量分别为3839万头和1793万头。

同期, 牧原股份 营收为1117.90亿元,同比增长15.52%; 温氏股份 营收为805.04亿元,同比增长4.27%。如此鲜明的对比,可能真不是行业问题。

03

内部问题严重

2025年11月21日, 天域生物 股价以8.33元/股跌停,涨幅为-9.95%,最终收盘价为8.44元/股。今日开盘同样走低,以8.38元/股收盘,换手率3.54%,总市值24.31亿元。

股价持续下跌背后,据业内人士分析,这是高负债担保+猪价下行+业绩亏损的综合作用。

除了外部市场环境因素,更有着内部治理的问题。

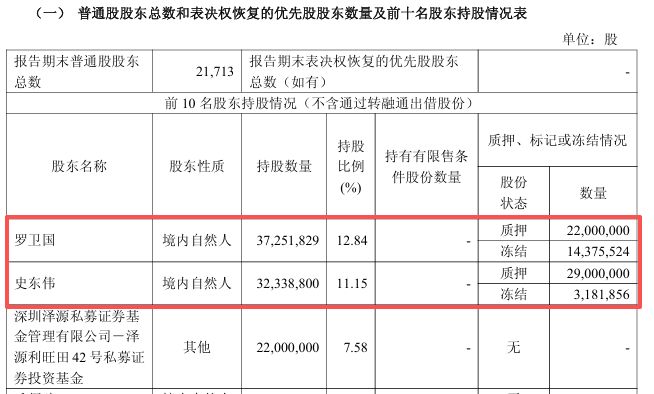

2025年三季报显示,公司两大股东罗卫国、史东伟分别持有3725.18万股和3233.88万股,占公司总股数的23.99%。

作为前10持股股东,罗卫国被质押2200万股,并有1437.55万股被冻结质押;而史东伟被质押2900万股,并有318.19万股被冻结。

如此大额的质押冻结,令人怀疑公司的稳定性。

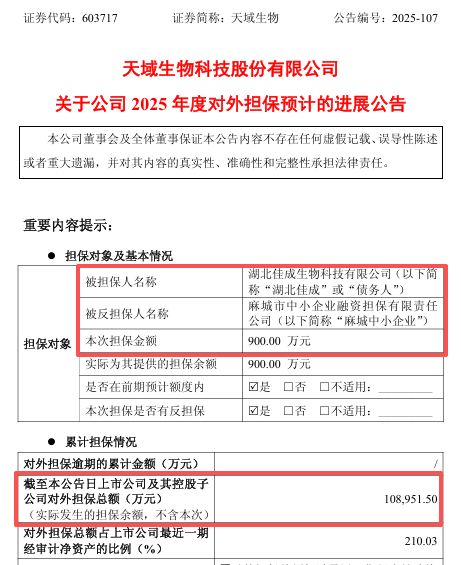

2025年11月21日, 天域生物 发布公司2025年度对外担保预计的进展公告。公告称,为子公司(湖北佳威)提供900万元担保,累计担保额已达10.90亿元。

对于本就在亏损的公司来说,这一大规模的担保显得如此“反差”。其中蕴含的风险不言而喻,如果湖北佳威无法偿还,公司会有连带责任。

这一担保操作看得笔者真是心惊肉跳。

天眼查 信息显示, 天域生物 目前自身风险达240条,周边风险332条,历史风险218条,深度风险458条,涉诉关系95条。

04

一直“追风”?

天域生物 董事长罗卫国早在2023年便提出过生态转型。时至今日,公司依旧大力发展生态。

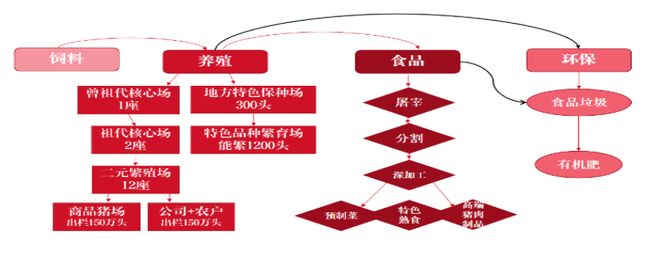

当前,公司除了生猪养殖,还布局生态工程、红曲产品制造和光伏新能源等热门产业。

其中,生态农业是公司的一大发展方向。

通过产融结合、产研结合,打造成为集上游饲料加工、种猪育种、地方特色生猪品种保护与繁育;中游现代智能化规模养殖、特色生猪品种开发;下游生猪屠宰深加工、冷链物流、品牌猪肉营销及特色食品生产与销售于一体的“从源头到餐桌”的全产业链。

在生态环境业务中,参与生态修复、水利建设等项目,为城市提供生态保护、生态修复、生态建设、生态运营的综合解决方案。

在生态能源业务中,公司以分布式光伏电站项目的投资开发建设、光储充一体化技术的实际应用、光伏建筑一体化(BIPV)技术的开发应用为重点。

采用轻质柔性光伏组件,先进的BIPV系统和水上漂浮发电系统等技术将光伏发电与景观生态相结合,打造高附加值的光伏+业务。

公司还拟定增募资不超过4.65亿元,全部用于补充流动资金和偿还债务。如果进展顺利,将会在一定程度上缓解资金压力。

从业务看, 天域生物 从建筑转向养殖,再由养殖向新能源发展,颇有“追风口”的感觉。未来公司难道要转向AI业务?

看着这眼花缭乱的多元化布局,笔者不禁好奇, 天域生物 到底想做什么?

05

结语

从业务角度来说,行业周期从来都是残酷的。如今,生猪养殖行业进入“磨合期”, 天域生物 如果不能直面自身问题、降本增效,那么很可能在这一轮寒冬中被淘汰出局。

从市场角度来说,对于核心业务开始亏损的公司,股民们更希望看到的是解决方案,并非潦草地解释,希望公司能够正视自己的问题。

笔者相信 天域生物 在“生态农业”与“生态新能源”的多元业务转变中有所成效。但新能源业务是否能成为公司第二增长曲线?这值得打上一个问号!