近日,“高端休闲零食品牌”良品铺子“一股两卖”事件引发行业关注。

据报道,“一股两卖”事件起因是,良品铺子在今年5月与广州轻工集团(简称“广州轻工”)约定后者通过尽职调查后拟受让宁波汉意持有的良品铺子部分股份,进而投资、控制良品铺子。但在同年7月7日,良品铺子发布公告,宣布引入武汉国资――武汉金融控股(集团)有限公司旗下武汉长江国际贸易集团有限公司(下称“长江国贸”)作为战略投资者并成为公司未来新的控股股东。

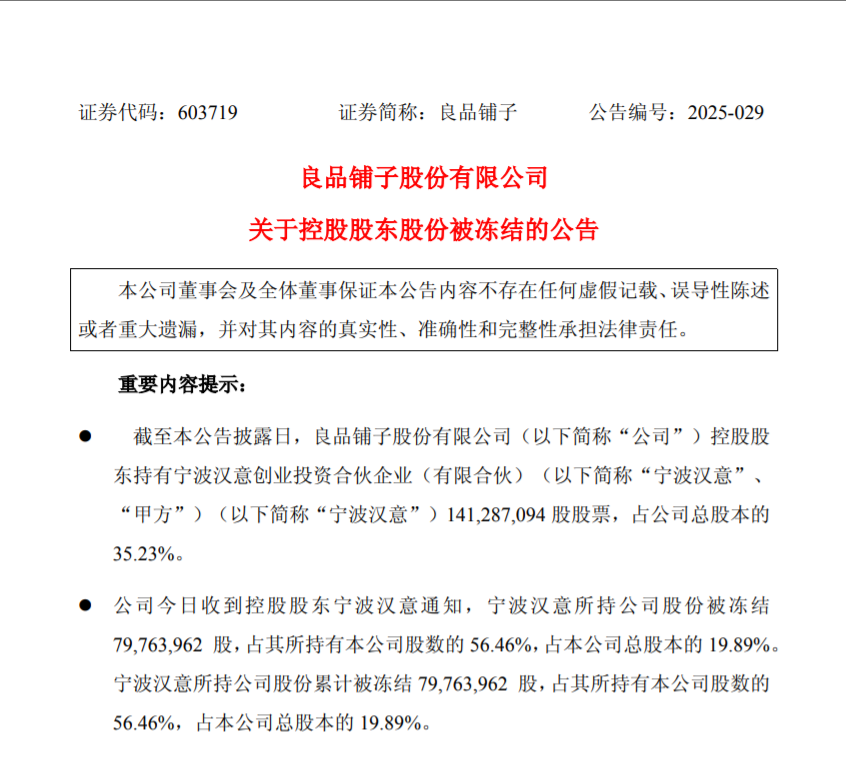

基于上述行为,广州轻工直言宁波汉意恶意违约。7月14日,广州轻工广州市中级人民法院针对广州轻工集团与宁波汉意股权转让纠纷一案正式立案审理及启动相关保全措施。宁波汉意所持良品铺子79763962股股份被冻结,占其所持有良品铺子股数的56.46%,占良品铺子总股本的19.89%。

广州轻工最新回应表示,鉴于良品铺子为上市公司,考虑其正常经营及广大中小股东利益,广州轻工集团目前仍保持克制。业内人士直言,宁波汉意或存在信披违规嫌疑,“控股股东筹划股权转让,甚至是控制权转让,明显属于重大信披事项范畴。如宁波汉意与长江国贸双方签订协议书等进程细节,为何没能公开披露?”

01

纠纷背后,

三方的利益诉求

公开资料显示,广州轻工是广州市第一家工贸合一的大型企业集团公司,最早起源于1950年9月成立的广州市合作事业管理局,公司成立于1996年,由广州市国资委100%控股。长江国贸于2022年5月成立,是武汉市政府批准组建的大型国际贸易平台企业,注册资本80亿元。据资料显示,股权穿透后,由武汉市国资委100%控股。

为何上述两大国资会为“争抢”良品铺子,陷于舆论呢?

分析人士指出,事实上,从广州轻工的动作来看,广州轻工、长江国贸、良品铺子三方似乎在寻求一个保全自身利益的最优解。

“根据公告,上市公司并未披露宁波汉意涉诉的全部内容以及双方的协议书具体规定,不好判断广州轻工方面对股权转让纠纷的具体诉求。”有证券行业律师指出,广州轻工选择冻结宁波汉意股份,更像是双方违约赔偿协商未果后作出的保护性措施。“冻结股份,对方后续的股份转让将无法完成,更有利于广州轻工后续协商谈判。”

而良品铺子和长江国贸仅仅一个月时间便官宣“牵手”,则更像是双方在迫切寻求商业模式上的互补。前文提及,长江国贸为大型国际贸易平台企业。这对于当下动销为先的消费快消品市场,以及出海成为国内品牌趋势的当下,良品铺子与长江国贸的联手,或是一次品牌和渠道的机遇。

值得一提的是,同期,良品铺子还公告,宁波汉意与武汉网谷创新投资有限公司(以下简称“网谷创投”)签署股份转让协议:网谷创投拟以12.42元/股的价格受让2045.1万股上市公司股份,占比5.10%。网谷创投为武汉临空港经济技术开发区下属国资企业。如此或在一定程度上表明,寻求良品铺子的控股权,或是武汉国资的一次布局。

02

良品铺子急于交易背后,

业绩持续恶化

或是发展的权衡,良品铺子不顾可能出现信披违规的风险,完成与长江国贸的联合。但良品铺子的业绩表现,或才是其资本动作急迫的真正原因。

如公开报道曾表示,良品铺子5月初寻求广州轻工的合作,便有缓解债务压力的原因。

从良品铺子业绩表现来看,7月14日盘后,良品铺子发布了2025年半年度业绩预告,公告显示,经公司财务部门初步测算,预计 2025年半年度实现归属净利润为-1.05亿元到-0.75亿元,最高同比降幅达到539.5%;扣非净利润为-1.30亿元到-1.00亿元,与上年同期相比,将出现亏损。

事实上,近年来,良品铺子盈利能力持续走弱。2020年归属净利润微增0.95%,2021年公共卫生事件影响下降18.06%,2022年有所缓和,但2023年再次下滑46.26%,2024年则骤降125.57%,年度归属净利润也由正转负,亏损达4610.45万元。

毛利率方面,良品铺子的毛利率亦由2019年高点时的31.87%下降至2024年末的26.14%,2025年一季度末进一步下探至24.64%。

值得关注的是,在业绩遭遇考验的几年间,良品铺子为应对危机“自降身价”,开启了一场声势浩大的降价活动,所涉产品近300款,最高价格降幅可达45%。不过,降价进入价格内卷区,良品铺子的适应能力明显不足。而且,消费行业的降价、提价只能解决短期问题,对于长期影响往往杯水车薪。

如此,业绩持续恶化的良品铺子,已然进入生死存亡时刻。探寻一个健康的竞争渠道,或是良品铺子“重生”的不二解法。而目前来看,其已经押宝长江国贸。