近年逆势扩张的三棵树,如今面临巨大风险。

花朵财经原创

若论地产后周期,哪个公司在资本市场混得最好,恐怕非三棵树莫属。

自2018年下半年起,三棵树无疑是地产后周期中最靓的仔,凭借承载地产后周期东风,应头部聚拢加速浪潮,短短三年内,三棵树股价已经翻了接近10倍。

三年前,那个仅有不到百亿市值的小子,如今总市值已壮大至近600亿元。

能够取得如此成就,靠化缘自然是化不来的,更多取决于三棵树一路逆势狂奔的经营业绩。

以2020 年为例,据中国涂料工业协会统计,2020年全年涂料行业主营业务收入为3054.34 亿元,同比下降2.8%;利润总额为245.97 亿元,同比仅增长5.5%。

反观同时期的三棵树,则克服了行业带来的不利影响,2020年实现营业收入82亿元,同比增长37.31%;净利润5.02亿元,同比增长23.55%。良好的业绩体现,给公司发展奠定了坚实的基础。

然自古以来儒家便流传下来,“顺势者昌,逆势者亡”的警示。走到今天,三棵树的巨大风险已若隐若现。

逆势疯狂扩张

眼下我国涂料市场竞争较为激烈,全国百强涂料企业市占率仅约三成,市场集中度较低,但这并不影响三棵树的逆势崛起。

据了解,三棵树创立于2002年,公司主营业务为建筑涂料(墙面涂料)、木器涂料及保温一体化板、防水材料、地坪材料、基辅材的研发、生产和销售。

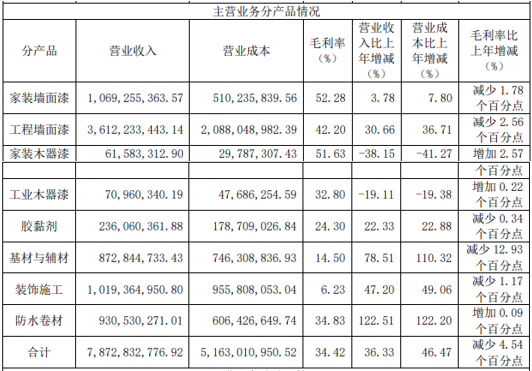

公司墙面涂料可分为面向以家庭消费者为主的家装墙面涂料和面向以地产公司、建筑工程公司等企业为主的工程墙面涂料。截至2020年底,家装墙面漆、工程墙面漆合计对公司营收贡献比高达57.08%。

由此不难看出,三棵树与地产行业息息相关。不过即便在地产后周期各房企投资集体放缓的环境,也并未能阻挡三棵树的扩张之路。

自2016年成功登陆资本市场,打通融资难关解决资金粮草补给后,三棵树的野心昭然若揭。公司于2017年发布五年发展战略规划表明,力争3-5年成为全球十大涂料品牌,5-10年成为全球涂料领导品牌,2018-2022年销售收入复合增长率不低于30%。

很快,三棵树迎来了一轮疯狂的扩产周期。2017-2020年,三棵树在建工程金额分别为1.38亿元、2.52亿元、3.74亿元、7.76亿元;同比增长分别为-11.15%、83.31%、48.42%、107.15%,整体呈一路高增势态。

在扩张途中,三棵树涂料销量亦不断增长。2018年为45.29万吨,到2020年已增长至96.06万吨。梳理发现,目前三棵树营收也已从2018年的35.84亿元增长至2020年的82亿元,近三年年均营收复合增长率高达31.77%。

然而,在快速发展的同时,不出意外,三棵树早早埋下了暗雷。

应收款虚高,疑似虚假繁荣

7月31日,三棵树公布半年报。报告期内,公司实现营业收入46.8亿,同比增长80.51%,营收继续保持快速增长。

不过,公司出现了明显的增收不增利现象。报告期内,公司实现净利润1.13亿,同比增长仅3.92%。且半年度扣非净利润仅1246.7万,同比下降了81.73%。

查阅公司资产负债表可以发现,公司应收票据及应收账款合计为38.45亿元,占当期销售收入百分比高达82%。显而易见,三棵树单方面营收数据表现靓丽,更多或是靠赊销实现的。

针对应收账款回收风险,公司表示,主要是受工程墙面涂料销售收入金额持续增长影响。产品的客户主要为大型房地产开发商,单一客户采购规模较大。如果该类客户受房地产行业波动出现经营困难,公司将面临应收账款无法及时回收的风险,对公司业绩产生不利影响。

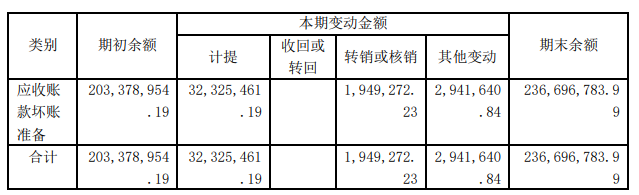

对此,公司的应对措施是,坏账准备余额常以亿为单位。中报显示,公司应收账款坏账准备余额高达2.37亿元。此外,对于每期计提的巨额坏账,鲜少有发现在下期被收回或转回的。

事实上,在三棵树疯狂扩张的近几年,公司应收票据及应收账款的暗雷一直在不断加深。2017-2021年上半年,公司应收票据及应收账款分别为5.77亿元、9.84亿元、19.25亿元、34.66亿元、38.46亿元,占当期销售收入百分比分别为22.04%、27.45%、32.23%、42.26%、82.11%。

历年来,公司营收增速远低于应收票据及应收账款的增速,同样显得疑云重重。2017-2021年上半年,公司应收票据及应收账款同比增速分别为38.06%、70.43%、95.64%、80.06%、62.17%,几乎每年都远高于同期公司的营收同比增速34.45%、36.82%、66.64%、37.31%、80.51%。

不难看出,由于应收款虚高,三棵树此前靓丽的业绩表现,似乎更像是虚假繁荣。

根据CPA审计原则,在财务审计中,可将销售收入变动幅度与应收账款等项目的变动幅度进行比较,用于发掘公司通过虚假销售做高营收利润的舞弊风险。

据此推算,应收款异常虚高的三棵树,财务舞弊风险似乎并不小。即便公司应收款较高,是受工程墙面涂料销售收入金额持续扩大所致,但占收入八成的应收款,合理在何方?

与下游相似且上市公司较多的家具赛道为参考,根据同花顺问财数据显示,在30家上市公司中,2020年无一家上市公司应收票据及应收账款占销售收入百分比高于80%的情形,最高仅56.79%。

此外,公司的存货也体现出了激增。2021年中报,公司存货较2020年中报大增109.54%至7.78亿元,存货和应收款的持续高增,尽情显示出了公司销售端的颓势。

资金链紧绷

与此同时,公司资产负债率持续走高,也蕴含着较大风险。

财报数据显示,2017~2021年上半年,三棵树的资产负债率分别为46.44%、57.82%、67.64%、70.83%、76.14%,整体呈现高增趋势。

一边是赊销成瘾,大量资金难以在短时间内收回,大多被下游房企占用,另一边则是资产负债率不断走高。显而易见,三棵树的资金压力十分巨大。

值得注意的是,任何一家房企从跨进千亿俱乐部的繁华容貌到轰然倒下,都离不开资金的短缺。未来三棵树将何去何从,无疑充满未知。

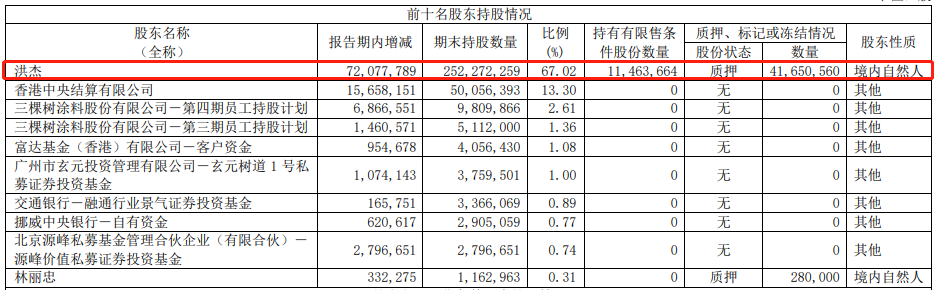

缺钱的似乎并不止于三棵树,公司的大股东洪杰先生,好像也有些缺钱。截至2021年中报,洪杰先生已将约4160万股三棵树的股份进行质押,质押占其直接持股比16.51%。

在疑似资金短缺之际,另有逾期大军正在对三棵树伤口撒盐。

在近日“拟非公开发行股票募集资金37亿元”回复证监会的反馈意见中,三棵树坦言2021年第一季度,因个别大型地产商资金周转困难,公司应收票据开始出现了逾期情形。截至2021年3月末,公司应收票据逾期金额共计5363.72万元。

当八成销售收入均是应收款,随之坏账风险又迎面而来,或许也是时候警惕三棵树暗藏的巨大投资风险了。