2025年,中国建筑涂料行业经历了前所未有的冰火两重天。这一年,上游房地产行业的深度调整仍在持续,国家统计局数据显示,全国房地产开发投资同比下降17.2%,房屋施工面积下降10.0%,房屋新开工面积骤降20.4%,房屋竣工面积减少18.1%。这些冰冷的数据,直接传导至作为地产后周期市场的建筑涂料行业,导致市场需求普遍疲软,特别是工程端需求继续急剧萎缩,行业整体承压。

然而,在同样严峻的外部环境下,不同涂料企业的业绩表现却出现了惊人的差异。有的企业营收利润双双大幅下滑,有的企业却实现了逆势增长,企业分化正在以前所未有的速度加剧。这种分化背后,折射出的是不同业务结构、渠道布局、风险管控能力在行业寒冬中的韧性差异,更重要的是,它宣告了中国建筑涂料行业旧的增长模式正在终结,新的发展逻辑正在确立。

01

周期性冲击下的全行业困境

2025年,中国建筑涂料行业整体面临着严峻的挑战。自2021年下半年起,中国房地产行业整体进入深度调整期,房屋竣工面积增速持续放缓,这一趋势在2025年并未得到扭转。作为典型的“地产后周期”市场,建筑涂料的需求与地产精装、毛坯房装修、存量房二次装修密切相关,地产端的持续低迷直接导致了建筑涂料市场需求的萎缩。

从宏观数据来看,这种压力是全方位的。房地产开发投资两位数下滑,意味着新开工项目的锐减直接冲击了工程涂料市场;竣工面积的减少,则意味着待装修的房源总量在减少。与此同时,国内有效需求不足、市政基建项目数量减少等多重因素叠加,使得建筑涂料市场整体处于需求疲软状态。

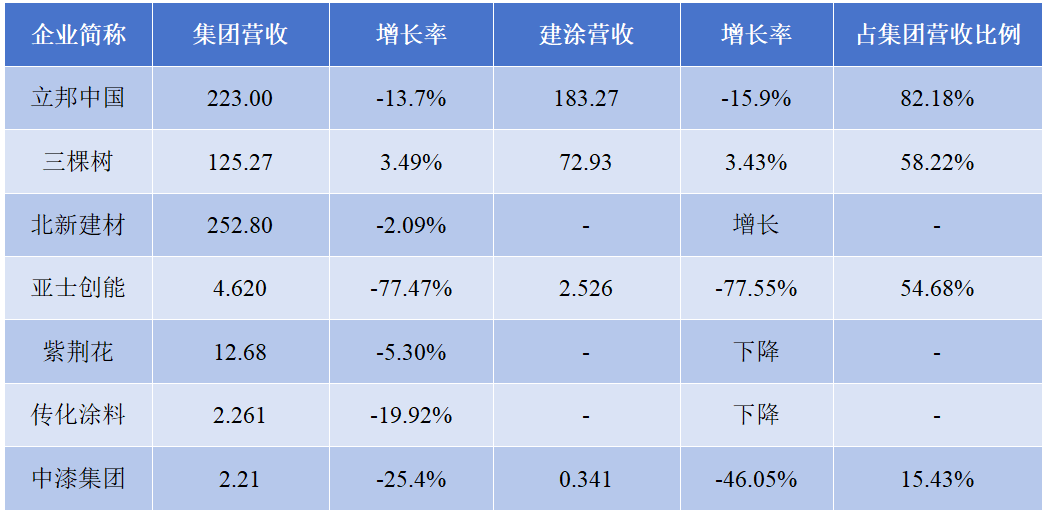

说明:1、三棵树表中建涂营收只涵盖家装墙面漆和工程墙面漆收入,不含基辅材、装饰施工和其他非建涂业务收入。2、表中的“增长”和“下降”为涂界掌握信息。

在这样的背景下,多数涂料企业去年的销售收入出现了下滑。从已披露财报的企业来看,立邦中国建筑涂料2025年销售额为3867亿日元(约合人民币183.27亿元),同比下降15.9%,但假设在2024年实施了通用交易业务的交易形态的修改时,整体销售收入实际仅下降6.6%。

2025年,亚士创能建筑涂料营收仅为2.526亿元,同比大幅下滑77.55%;传化涂料营收2.261亿元,同比下降19.92%;中漆集团建涂销售收入同比下降46.05%至0.341亿元;紫荆花新材料集团营业额同比下跌5.3%,其中建筑涂料收入出现同比下滑。这些数据表明,行业寒冬并非个别企业的孤例,而是普遍存在的系统性挑战。

然而,就在大多数企业陷入负增长焦虑的同时,行业中的几个头部企业却交出了令人瞩目的成绩单。三棵树建筑涂料2025年实现营业收入72.93亿元,同比增长3.43%,归母净利润更是同比大增133.45%;北新建材的涂料建材营收44.21亿元,同比增长23.10%,其中嘉宝莉实现营业收入37.38亿元,同比增长16.09%,建涂工程、零售收入均实现了增长。这种“冰火两重天”的格局,绝非简单的规模差异所能解释,其背后蕴含着深刻的战略选择与能力差异。

02

分化之源:业务结构决定增长韧性

深入分析各企业的业务构成,可以发现一个清晰的规律:零售业务占比越高、渠道越多元化的企业,在行业下行周期中表现越稳健;而过度依赖工程端、尤其是房地产大B端客户的企业,则遭受了更剧烈的冲击。

以三棵树为例,2025年其家装墙面漆实现营收34.03亿元,同比增长14.67%,毛利率高达50.79%,成为拉动整体收入增长的主引擎。基材与辅材业务也实现了12.04%的增长,达到36.63亿元。这些零售端业务的强劲表现,在很大程度上对冲了工程墙面漆业务4.76%的下滑。三棵树的工程业务在行业寒冬中也表现出了相对的韧性,公司积极调整渠道结构,在央国企、城建城投、工业厂房、公共空间等赛道实现精准突破,同时深度挖掘旧改焕新、科教文卫、酒店等小B端场景需求,为后续增长积累了充足资源。

嘉宝莉同样展现出了类似的增长逻辑。2025年,嘉宝莉实现营业收入37.38亿元,同比大幅增长16.09%,净利润同比大幅增长29.83%。其工程建筑涂料、建筑涂料零售业务均实现了同比增长,特别是艺术漆和仿石漆营收均同比大幅增长,仿石漆收入突破3亿元。这种零售端的高增长,使嘉宝莉在被北新建材收购后展现出了强大的市场活力。

值得一提的是,嘉宝莉是大型企业中唯一工程业务板块收入实现正增长的企业,这得益于该公司去年拿下了众多央国企战略集采订单,以及大力开拓小B端渠道市场。

与之形成鲜明对比的是那些高度依赖工程端的企业。亚士创能作为典型案例,其核心业务工程涂料2025年营收仅为1.465亿元,同比下降82.81%;家装涂料营收4735.98万元,同比下降51.11%;配套材料营收5876.25万元,同比下降66.65%。所有业务板块均遭遇断崖式下滑,核心原因正是公司业务结构以工程端为主,且对房地产大B渠道依赖度较高。当房地产市场持续下行、开发商资金链紧绷时,此类企业不仅面临订单锐减,还要承受应收账款坏账的风险。年报显示,亚士创能计提了大额信用减值损失和资产减值损失,这是其归母净利润亏损高达13.81亿元的重要原因。

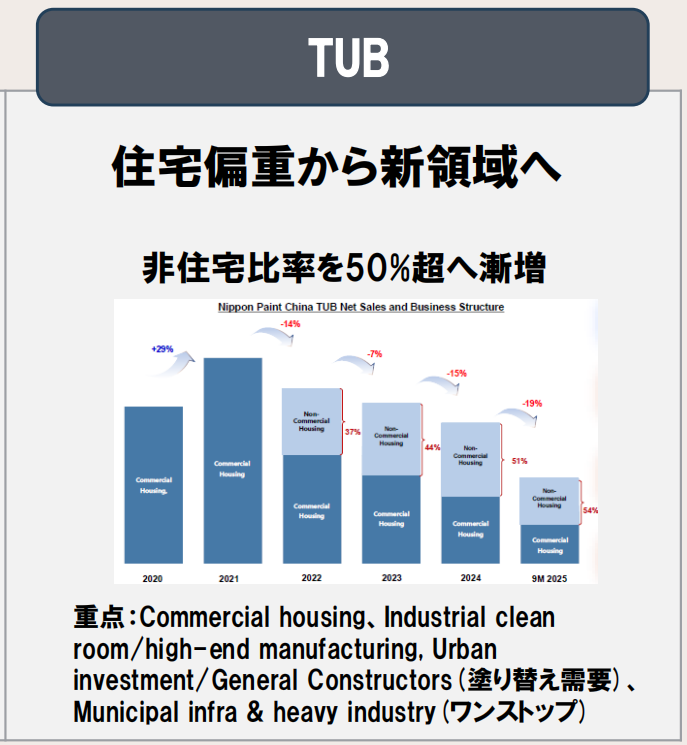

立邦中国的表现也印证了业务结构对业绩的影响。2025年,立邦中国TUC(零售业务)收入四个季度分别同比增长5%、-11.0%、1%、-5%,而TUB(工程业务)收入分别同比增长-10%、-19%、-24%、-26%。从全年来看,TUC业务虽然罕见地出现了年度下降,但降幅远小于TUB业务,且四个季度中仍有两个季度保持了正增长。工程业务则持续恶化,降幅逐季扩大。这说明即使在具备品牌优势的外资企业中,工程业务也难以摆脱地产下行周期的冲击,而零售业务的韧性则成为抵御寒冬的重要屏障。

03

风险管控:从被动承压到主动调整

在企业分化的背后,风险管控能力的差异同样不可忽视。2025年,行业整体面临着信用风险加剧的挑战,房地产企业的资金链问题直接传导至涂料企业,那些未能及时调整客户结构的公司,最终被应收账款坏账所拖累。

亚士创能的情况最具警示意义。公司不仅营收大幅下滑,利润端的恶化更为复杂:除了营业收入下滑、毛利率下降外,公司还计提了大额信用减值损失和资产减值损失,同时递延所得税资产被冲回,多重因素叠加导致归母净利润和扣非归母净利润较上年同期大幅减少。这本质上反映的是企业在行业上行期过度依赖大B客户、风险敞口未得到有效控制的后果。

相比之下,那些较早意识到风险、主动调整客户结构的企业,则在2025年展现出了更强的抗风险能力。涂界观察员李明月分析指出,诸多涂料企业持续严格管控风险,销售端不断调整结构,主动降低风险较大的房地产客户订单占比,大力推进客户和渠道结构调整,积极拓展优质经销渠道,降低经营风险,提高经营质量。2025年,诸多涂料企业房地产业务占比在2024年快速下降的基础上进一步下降。

这种主动调整在立邦中国的业绩中得到了体现。虽然立邦中国销售额下跌13.7%至223亿元,但营业利润却实现了逆势增长9.4%至32.8亿元。这种“收入降、利润增”的反差,一方面得益于成本控制和原材料价格下降,另一方面也反映出立邦中国在工程业务客户结构和产品组合方面的主动优化取得了实质性成效。

同样,三棵树尽管工程墙面漆销售收入同比下降4.76%至38.90亿元,但毛利率却与上年相比增加了4.62个百分点至37.55%,这表明三棵树即便在工程业务表现不佳的情况下,通过压缩低毛利的地产端工程业务,同时加大开拓毛利较高的小B端工程市场,以及精细化的风险管控和运营改善,仍然可以提升盈利质量。

值得一提的是北新建材对嘉宝莉的整合效果。2025年,北新嘉宝莉经营活动现金流量达1.836亿元,同比增长564.78%。在行业整体现金流吃紧的背景下,嘉宝莉的经营现金流大幅改善,反映出公司在回款管理、客户信用控制方面取得了显著成效。这也说明了北新建材作为央企平台,在风险管控体系和资金管理方面为嘉宝莉带来的赋能价值。

04

渠道下沉:从大B依赖到小B与C端突围

行业寒冬中的另一条重要突围路径,是渠道的深度下沉和多元化布局。传统上,许多建筑涂料企业高度依赖与大型房地产开发商的战略合作,通过集采模式获取大量工程订单。然而,当房地产行业进入调整期,这种模式的脆弱性暴露无遗。那些能够快速转向小B端(工业厂房、酒店、民宿、体育、教育、医疗、商业建筑等)和C端(家装零售、重涂、焕新等)市场的企业,则找到了新的增长空间。

三棵树的渠道策略具有很强的代表性。在工程业务方面,公司贯彻“系统打井、全面复制”策略,在央国企、城建城投、工业厂房、公共空间等赛道实现精准突破,同时深度挖掘旧改焕新、科教文卫、酒店等小B端场景需求。这种渠道调整,使公司在工程端整体需求萎缩的情况下,仍能保持相对的稳定。更重要的是,三棵树在C端市场的深耕已经形成了稳固的优势,家装墙面漆业务的持续高增长,证明了公司在家装零售渠道的品牌力和终端掌控能力。

“涂料+辅材”一站式配齐的战略成效也在2025年得到验证。三棵树基材与辅材业务同比增长12.04%,达到36.63亿元。这种做法的意义在于,通过为消费者提供更全面的产品组合和服务方案,不仅提升了客单价,也增强了客户粘性,使企业能够在市场竞争中获得更强的话语权。

嘉宝莉同样在渠道多元化方面取得了实质进展。艺术漆和仿石漆营收均同比大幅增长,仿石漆收入突破3亿元。这些品类往往以C端和小B端市场为主,受地产大周期影响相对较小,且具有较高的毛利水平。通过在这些细分赛道上的持续发力,嘉宝莉在行业整体下行的背景下实现了远超行业平均水平的增长。

立邦中国虽然TUC业务出现了罕见的年度下降,但从季度数据来看,TUC业务的表现仍然优于TUB业务。值得注意的是,立邦中国2025年全年销售额同比下降13.7%,但假设在2024年实施了通用交易业务的交易形态的修改时,整体销售收入实际仅下降5.8%。这表明,剔除会计准则调整的影响后,立邦中国的实际经营表现并没有表面数据那么悲观。调整后的营业利润为692亿日元(约合人民币32.80亿元),同比增长9.4%,显示出公司通过渠道优化和成本控制,仍然保持了较好的盈利能力。

相比之下,那些未能及时实现渠道多元化的企业,则承受了更大的冲击。亚士创能建筑涂料2025年营业收入同比大幅下滑77.55%至2.526亿元,并出现大幅亏损。这说明在工程端市场占比较高的企业,转型并非一朝一夕之功,渠道调整需要时间,而在此之前,企业的经营仍会面临较大压力。

05

趋势展望:存量时代的新逻辑与新格局

2025年中国建筑涂料行业的分化格局,实际上揭示了一个更深层次的趋势:行业正从增量市场加速转向存量市场,旧的增长逻辑已经失效,新的竞争规则正在建立。

首先,地产依赖模式的终结已成定局。无论涂料企业是否愿意面对,过去那种依靠房地产大客户订单驱动增长的黄金时代已经结束。2025年的数据清晰地表明,那些仍然固守大B渠道、未能及时将风险分散的企业,正在承受最剧烈的阵痛。而意识到这一趋势、主动调整客户结构的企业,则已经在寻找新的增长支点。预计未来这一趋势将进一步加速,涂料企业将更加注重客户的多样性、健康度和信用风险,大B业务占比将持续下降。

其次,C端和小B端将成为主战场。随着中国房地产市场从增量转向存量,二手房交易、旧房翻新、重涂、局部改造等需求将成为建筑涂料市场的主要驱动力。这意味着,面向终端消费者的零售能力、品牌影响力、渠道渗透力、服务能力,将成为决定企业竞争力的核心要素。三棵树家装墙面漆毛利率高达50.79%,这一数据充分说明了C端市场的盈利潜力。同时,工业厂房、酒店、医疗、教育等小B端场景的需求也值得重视,这些领域受地产大周期影响相对较小,且具有相对稳定的订单特征。

第三,行业集中度将加速提升。2025年的分化格局已经显示出,在行业下行期,头部企业凭借更强的品牌力、更完善多元的渠道网络、更健康的风险管控体系,能够更好地抵御市场波动,甚至在逆境中扩大市场份额。三棵树和嘉宝莉的逆势增长,亚士创能和传化涂料的持续亏损,这一鲜明对比预示着未来行业洗牌将加速。强者恒强、弱者淘汰的格局将更加明确,行业集中度有望进一步提升。

第四,细分品类和差异化竞争将成为突围方向。艺术漆、仿石漆等品类的快速增长,反映了消费者对涂料产品品质化、个性化、功能化需求的提升。这些细分品类虽然绝对规模尚不及传统乳胶漆,但增长速度快、毛利率高,且竞争格局尚未完全固化,为有创新能力的企业提供了差异化竞争的空间。未来,涂料企业需要更加注重产品的技术研发和美学设计,通过持续的产品创新来驱动品牌升级和溢价能力提升。

第五,经营现金流和盈利质量成为更重要的衡量指标。在行业高增长时期,许多企业将规模扩张置于现金流管理之上,应收账款占用大量资金,经营风险不断累积。2025年的数据表明,那些在现金流管理和坏账控制方面做得更好的企业,在行业寒冬中展现出了更强的生存能力。嘉宝莉经营现金流同比增长564.78%,立邦中国调整后营业利润同比增长9.4%,这些数据说明,即使在收入端承压的情况下,通过精细化的运营管理,企业仍可以改善盈利质量和现金流水平。未来,资本市场和投资者将更加关注企业的经营现金流、坏账准备、应收账款周转率等反映经营质量的指标。

2025年是中国建筑涂料行业的一个分水岭。这一年,行业告别了过去依赖房地产红利的粗放增长模式,进入了一个需要精细化管理、差异化竞争、风险审慎控制的全新阶段。企业业绩的冰火两重天,既是旧模式终结的阵痛,也是新格局形成的序章。

对于建筑涂料企业而言,未来的出路已经清晰:降低对房地产大B业务的依赖,加快C端和小B端渠道建设,提升零售能力和品牌影响力,加强现金流和信用风险管理,通过产品创新和服务升级实现差异化竞争。能够适应这一新逻辑的企业,将在行业洗牌中赢得更大的生存空间和发展机遇;而那些仍然固守旧模式的企业,则可能在这一轮调整中被淘汰出局。

从更宏观的视角来看,中国建筑涂料行业正面临着从“量的扩张”到“质的提升”的历史性转型。这不是一个短暂的周期调整,而是一个深刻的结构性变革。对于行业从业者、投资者和所有相关方而言,理解并适应这一新格局,是在未来竞争中立于不败之地的关键。