投资要点

摩托车行业领跑者,从代工到三大品牌自主车企。

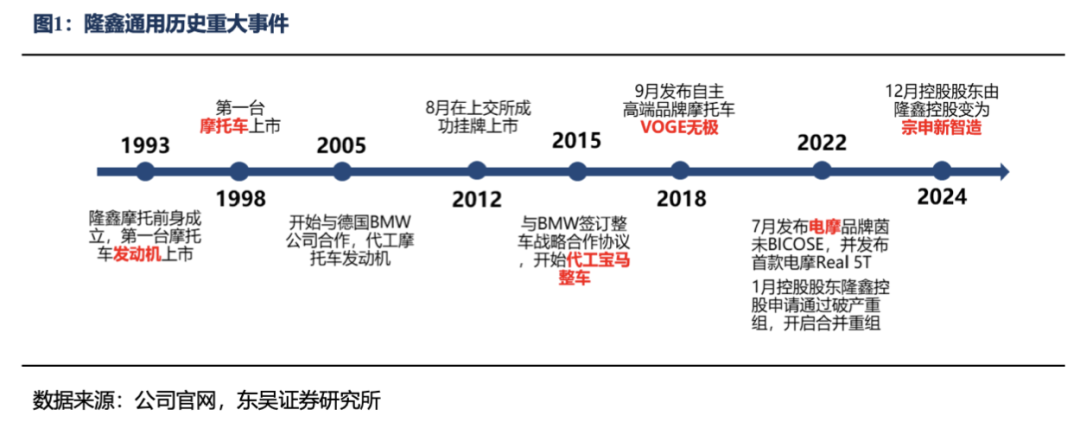

公司为深耕摩托车行业三十年的行业领先企业,早期以发动机为主业,2005年起为宝马代工摩托车发动机,2015年起为其代工摩托车整车,20年间合作不断深入,沉淀出优秀的制造和品控能力。2018年公司推出自主品牌无极,正式进军大排量摩托车市场,当前公司已形成“VOGE+LONCIN+ BICOSE”三大品牌矩阵。2019-2024年,公司营收从106亿元增长到168亿元,5年CAGR 9.6%,归母净利润从6.23亿元增长至11.2亿元,5年CAGR12.4%。

战略聚焦重塑增长动能,宗申入主强强联合。

1)战略转型:早期公司业务分散多变,通过对外收购等方式拓展各类新兴业务,收购公司经营不佳+商誉减值造成业绩拖累;2021年公司进行重大战略转型,聚焦“摩托车+通机”主业,剥离亏损业务,24年商誉减值已计提完毕,有望轻装上阵。2)股权重组落地:24年12月股权重整顺利落地,公司实控人变更为左宗申,宗申集团旗下摩托车业务有望整合进公司体内,有望充分发挥协同效应,带动公司成为国内第一大摩托车企。

无极复盘:打造无极品牌,进军大排量玩乐车市场。

公司于2018年推出无极品牌,前期爆发后2022年经历调整,2023年重回增长通道,期间公司多方面能力改善。1)产品:公司从工业品思维向消费品思维转变,爆品打造能力提升,2023-2024年新推出产品如CU525、DS525X、DS900X在细分市场领先,同时公司2023年起每年新推产品达5-7款,新品数量显著增加、产品矩阵持续完善,与海外竞品相比,公司产品性能相当的同时价格仅为进口车1/2,与国产竞品相比,公司品控+性价比具备优势;2)渠道:公司持续开拓国内外销售网点,截至2024年底,公司国内销售网点990个,海外销售网点1165个;3)营销:线上多平台发力共同营销,聘请代言人进行宣传,品牌形象逐渐年轻化。

成长展望:大排量摩托车空间广阔,无极品牌势能向上。

1)行业空间广阔:内销方面,2024年内销大排量渗透率7%,对标日本可看2-3倍空间;出口方面,海外摩托车总销量 4000万辆以上,其中大排量销量约350万辆,为国内8-9倍,中国品牌全球份额提升空间充足。2)无极新品周期向上:公司产品矩阵相对完善,覆盖150-900CC排量段的各类车型,将充分受益于行业β,同时25年推出重磅新品DS800 Rally、CU625、SR150S等,我们看好无极品牌持续势能向上。

盈利预测与投资评级:

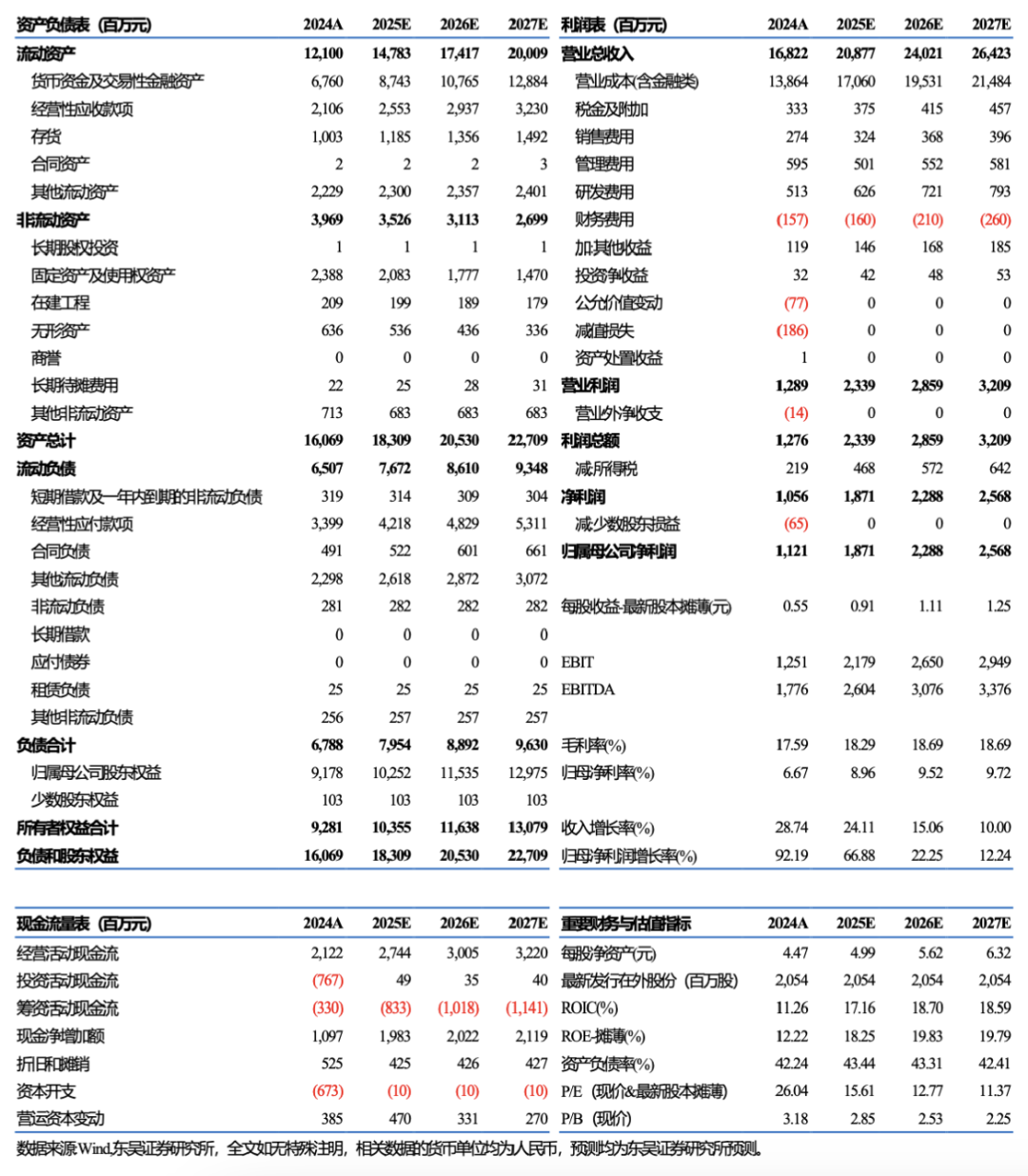

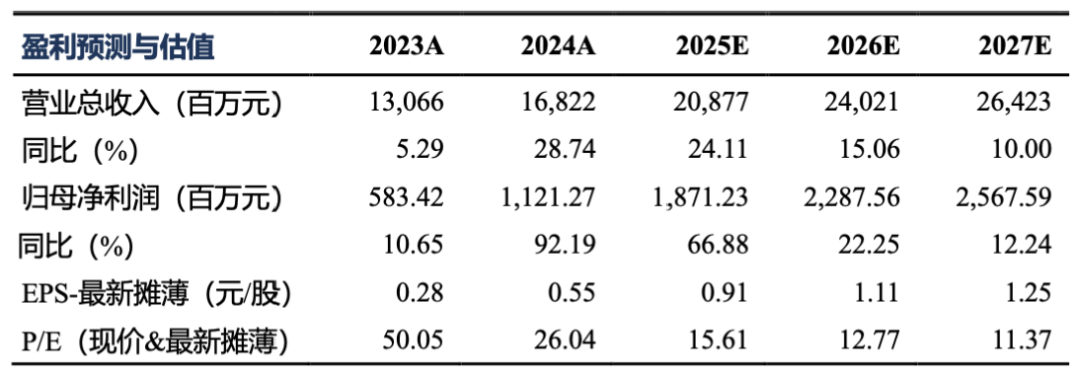

我们预计公司2025~2027年营业收入分别为208.8/240.2/264.2亿元,归母净利润分别为18.7/22.9/25.7亿元,对应EPS分别为0.9/1.1/1.25元,对应PE分别为15.6/12.8/11.4倍。考虑公司无极品牌势能持续向上,营收利润处于快速增长期,且中长期空间较大,我们认为隆鑫通用应享受更高估值,首次覆盖给予“买入”评级。

风险提示:海外经济波动,摩托车市场价格战,贸易战加剧,原材料价格大幅波动。

1

公司简介:摩托车行业领跑者,三大自主品牌车企

隆鑫通用动力股份有限公司创立于 1993 年,前身为“重庆隆鑫交通机械厂”,2012年于上海证券交易所成功挂牌上市。公司自创立起,以摩托车与通机业务为核心,从摩托车发动机代工业务起步,通过与德国BMW等全球知名企业合作,积累深厚技术底蕴,构建深厚技术壁垒。其后锚定整车领域,推出高端自主品牌无极VOGE,打造多个爆款车型;顺应行业新能源环保转型趋势,持续布局新能源赛道,发布电动摩托车品牌“茵未BICOSE”。凭借持续创新与开放合作,隆鑫通用产品矩阵丰富多样,畅销中国、欧洲、拉美等市场,影响力不断攀升。

1.1

发展历史:从代工厂到自主品牌车企,深耕摩托车行业三十年

以代工为根基,逐步积累成长。隆鑫通用成立于1993年,发轫于摩托车发动机代工业务,凭借专业化制造能力逐步建立行业竞争优势。1998年推出首款摩托车产品,标志着企业向整车制造领域的拓展。2005年,公司与德国BMW建立合作关系,承接摩托车发动机代工业务,并于2015年与BMW签订战略合作协议,开启宝马整车代工历程。在此起步积累阶段,隆鑫通用通过持续的技术创新与市场拓展,形成了完善的制造体系与严格的质量控制标准,积累了丰富的技术研发经验与市场资源,为后续发展奠定坚实基础。

扩张发展阶段,打造三大自主品牌。进入扩张发展阶段,企业基于核心制造能力,逐步向通用机械领域延伸,并进军全地形车、高端摩托车等细分市场。2018年,隆鑫通用推出高端自主摩托车品牌无极VOGE,正式切入大排量玩乐车市场,标志着企业从代工制造向自主品牌建设的战略转型。近年来,公司持续深化品牌战略,2022年发布电动摩托车品牌“茵未BICOSE”,形成“VOGE+LONCIN+ BICOSE”三大品牌矩阵,实现了品牌定位的差异化与产品矩阵的多元化,有效提升品牌市场影响力与综合竞争力。同时,公司积极实施国际化战略,重点开拓欧洲、拉美等海外市场,通过本地化运营与市场深耕,进一步提升了企业的全球市场份额与品牌国际知名度。

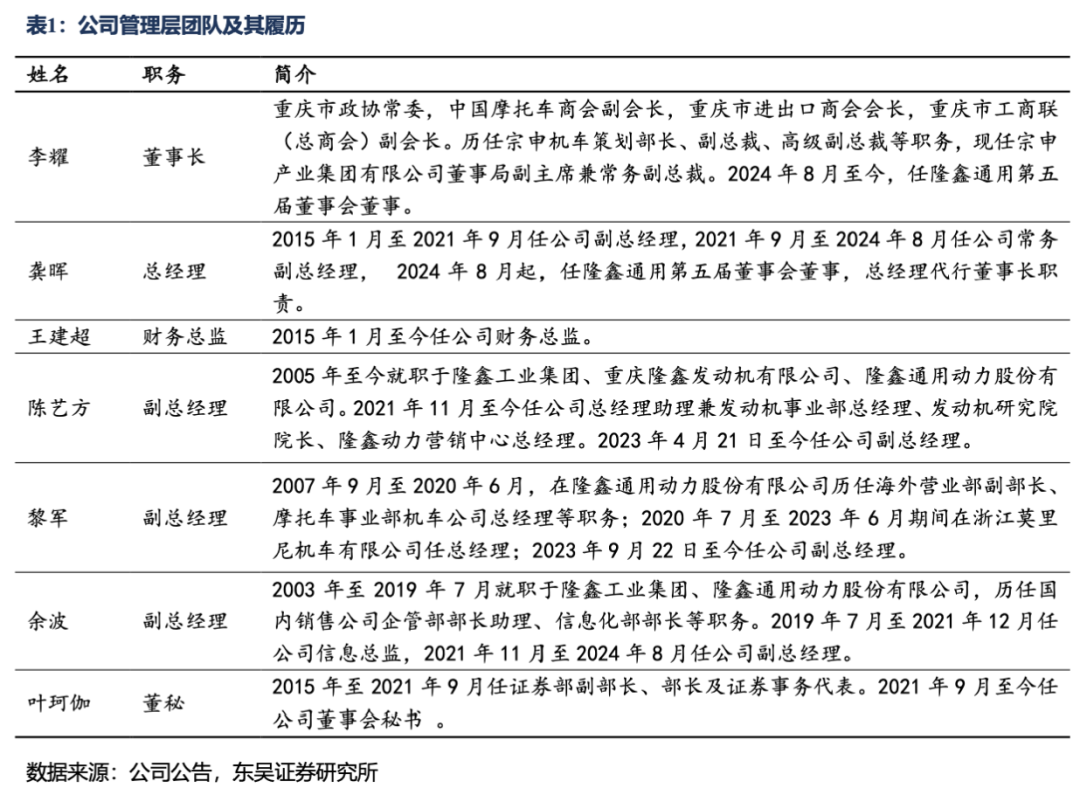

管理团队深耕行业多年,技术经验丰富。2024年公司经历股权重整,隆鑫通用控股股东由隆鑫控股变更为宗申新智造,实际控制人由涂建华变更为左宗申。新任董事长李耀担任摩托车商会副会长,为行业内领军人物。公司管理层团队整体保持稳定,均在公司任职多年,深耕行业,具备丰富的技术经验。

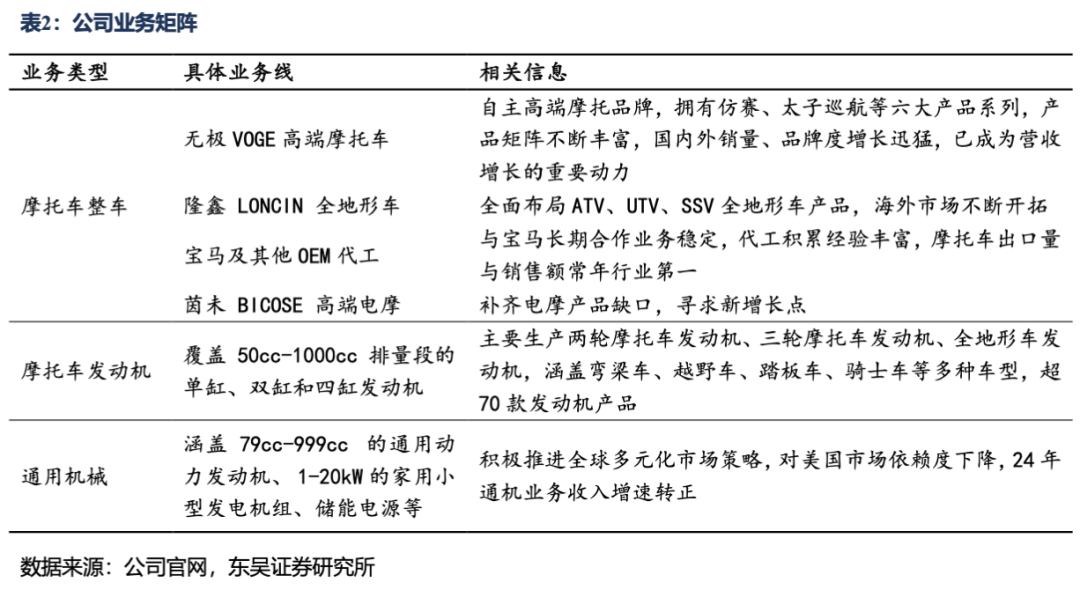

业务覆盖摩托车+通用机械,摩托车包含VOGE+LONCIN+BICOSE三大自主品牌、代工业务及发动机。2024年,公司摩托车和通用机械分别占营业收入的76.0%和21.2%。在摩托车整车领域,无极VOGE作为自主高端玩乐型摩托车品牌,拥有踏板、拉力、巡航、太子等六大车型,产品矩阵不断丰富,国内外市场销量与品牌影响力攀升显著,成为营收增长的重要动力;隆鑫LONCIN全地形车积极开拓海外版图,布局ATV、UTV等产品;宝马及其他OEM代工业务凭借长期稳定合作,积累深厚经验,摩托车出口量与销售额稳居行业第一;茵未BICOSE填补电摩产品空白,探寻新增长契机。摩托车发动机业务广泛覆盖50cc - 1000cc排量区间,包括单、双、三缸及四缸机型,适配弯梁车、越野车等多样车型,超70款产品彰显其强大的适配能力与市场覆盖广度。通用机械业务则稳步推进全球多元化市场战略,逐步降低对美国市场的依赖,于2024年实现收入增速转正。

1.2

财务分析:营收稳步增长,22年迎来利润拐点

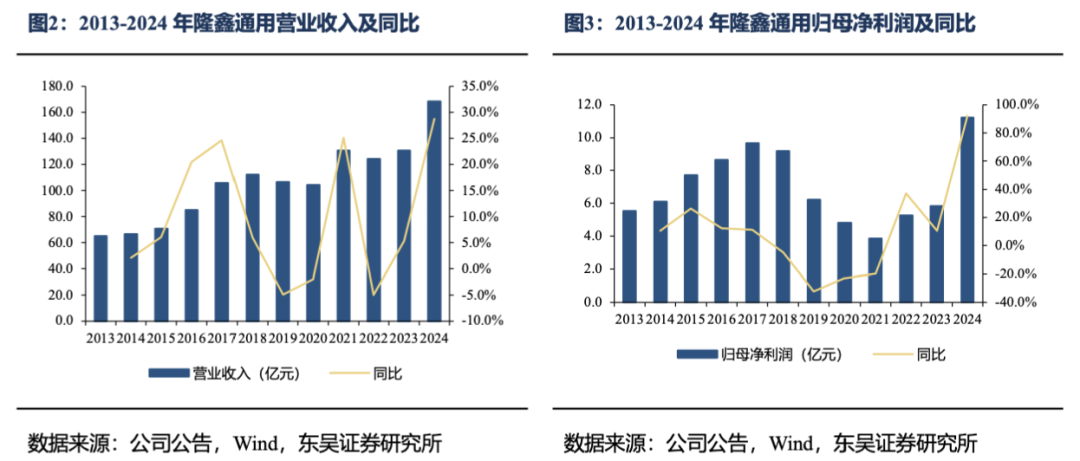

公司营收长期稳步增长,归母净利润自2022年起迎来拐点,重回增长通道。2021-2024年,公司营收由130.58亿元增长至168.22亿元,3年CAGR 8.8%,其中2022年受通机业务下滑+无极增长降速影响,公司营收有所下滑,23年摩托车主业拉动下营收重回增长。利润方面,2018-2021年,受公司主业增长乏力及资产减值影响,归母净利润持续下滑,2022年公司迎来利润拐点,2021-2024年归母净利润由3.8亿元增长至11.3亿元,3年CAGR 42.8%。

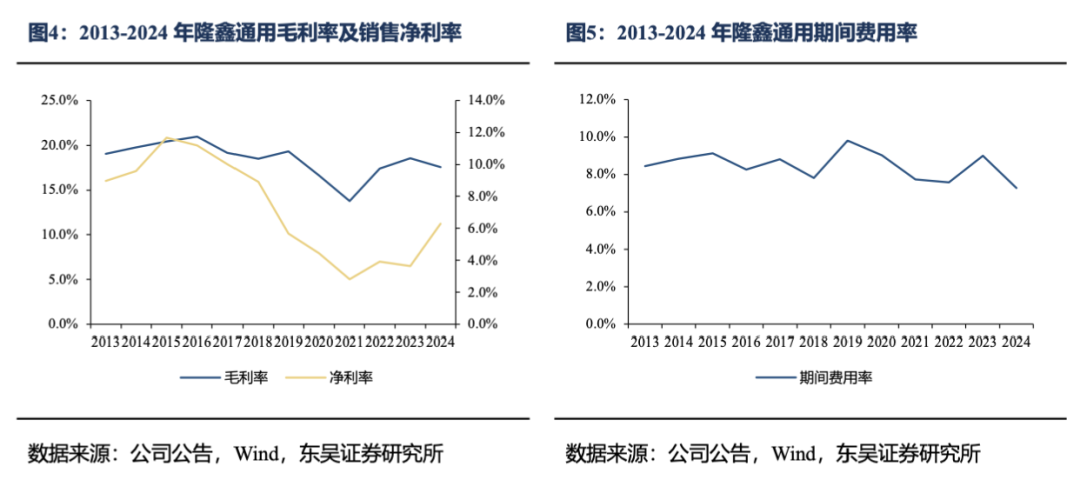

毛利率及期间费用率较为稳定,22年起净利率触底回升。公司近5年毛利率处于15%-20%区间;销售净利率自2019年起呈下降趋势,从2019年的5.7%下滑至2023年的3.6%,主要系减值影响较大,2024年回升至6.3%。公司期间费用率长期处于8%-10%的区间,整体较为稳定。

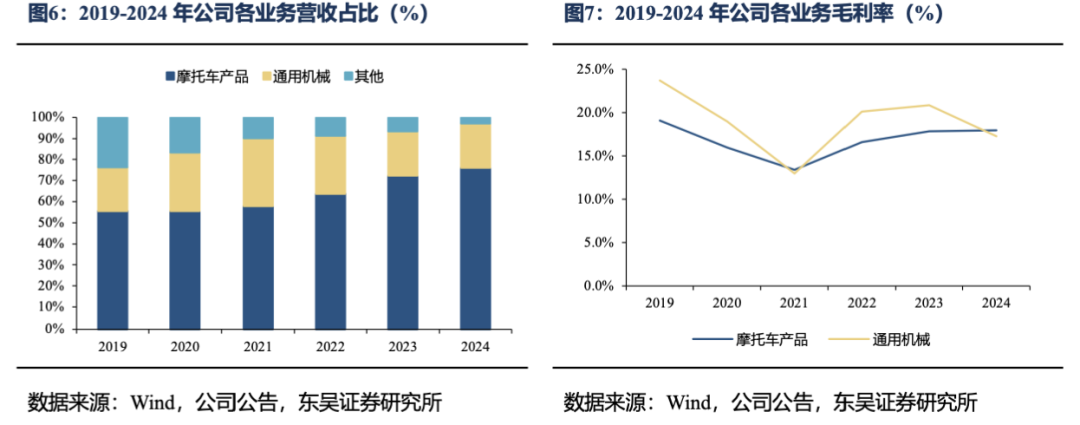

摩托车营收占比逐年上升,成为增长新动能。2019-2024年,公司摩托车业务营收占比从55.6%上升至76.0%,通用机械业务整体占比保持在20-30%区间内,其他业务占比较大幅下降。摩托车和通用机械业务毛利率变化趋势基本一致,近年来有所回升。2019-2021年摩托车与通用机械业务毛利率同时下降,分别从19.1%/23.7%下降至13.4%/13.0%,主要系原材料价格上涨与汇率波动所致。2021年后隆鑫通用与核心供应商建立战略合作关系,固定采购渠道与定价方式,两种业务毛利率均有所回升,2024年,摩托车与通用机械业务毛利率分别为17.9%和17.3%,回升明显。

2

公司变革:聚焦主业轻装上阵,宗申入主强强联合

2.1

战略转型:21年为战略拐点,聚焦主业再出发

早期公司业务多元分散,兼并收购是公司实现多元化发展的主要举措。2012年起,受禁摩令影响及电动自行车替代,我国摩托车行业快速下行,2012-2016年,公司摩托车收入增长乏力,期间公司开始进行多元化发展,重心聚焦于转型升级。

早期公司战略分散,摩托车业务占比有所下滑。2012年,公司提出“3+3”业务发展,孵化大排量发动机、休闲机车、汽车类零部件三大新兴业务;2014年起,公司提出“多元化”发展,拓展领域转变为微型电动车、无人直升机、农业智能装备等;2016年起,公司提出“一体两翼”发展战略,通过“无人机+通航发动机”与“新能源机车+汽车零部件”的新兴业务,实现战略转型升级。2014-2015年,公司先后参控股山东丽驰(微型车)、广东威能(柴发机组)、意大利CMD(发动机零部件)等公司。公司摩托车收入占比从2012年的61.5%下降到2018年的36.1%,而后小幅回升至2020年的55.5%。

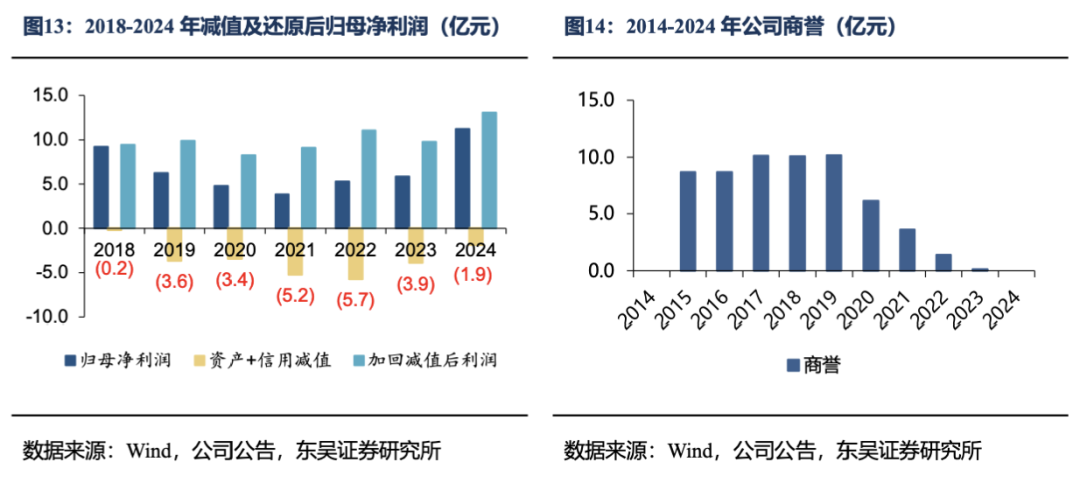

历史复盘:内外因共同导致非核心业务发展不顺,非核心业务大额减值拖累公司业绩。2018年起,随着中美贸易战的爆发和疫情的影响,宏观经济环境波动巨大,直接影响了公司柴油发电机等业务;同时,山东丽驰、意大利CMD等新能源转型缓慢。内外因结合导致2018年以来各项业务营收下滑业绩亏损。2019年开始,对各个子公司的商誉减值占了资产减值损失的大部分,由于疫情影响,广州威能在2020年以后开始大额计提信用减值损失。2019-2024年间,减值损失占了归母净利润加回损失以后的利润的30%以上,最高到了58%。

2021年为公司重要战略拐点,聚焦主业再出发。2021年,公司首次提出聚焦“摩托车+通机”主业,围绕主业“做大做强、做精做透”,实现工业品向消费品的升级。我们认为:1)这是公司由多元分散向聚焦主业的重大战略转折;2)摩托车业务战略地位大幅提升;3)摩托车业务上,公司工业品思维向消费品思维转变。

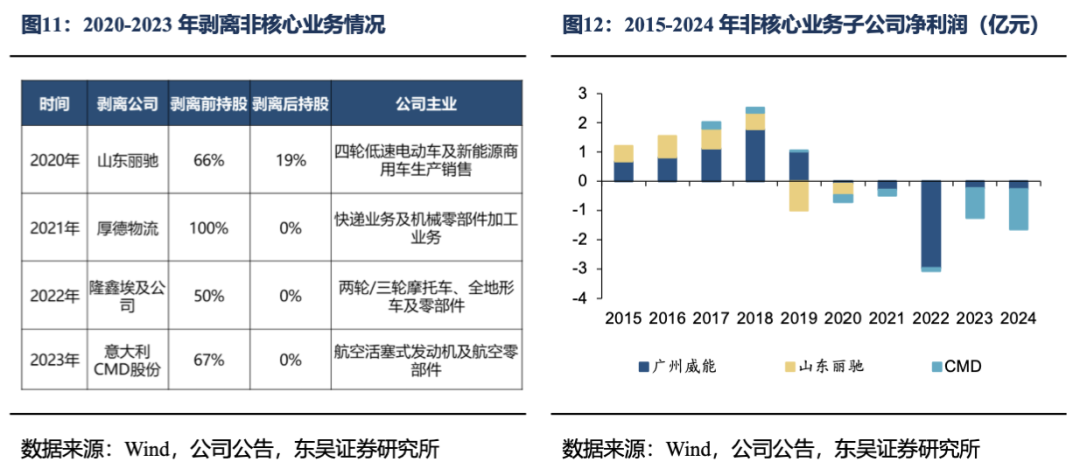

逐步剥离非核心业务,财务拖累项消除。2018年以后,公司无极摩托车的推出使得摩托车主业处于良好发展趋势,而2020年起外部环境的复杂多变及子公司的盈利不佳导致非核心业务对公司拖累严重,公司提出聚焦主业、做精做强的战略,陆续剥离非核心业务。2020年,公司将山东丽驰的持股从66%降低到了19%,2021年转移以物流业务为主的厚德物流全部股份;2023 年公司将持有的 CMD全部股权转让给少数股东。

2024年商誉归零,潜在负面影响消除。历史上,商誉减值大幅拖累公司利润。2019年公司商誉高达10亿,2020年起公司逐年进行商誉减值,截至2024年底已经归零,有效消除了潜在负面影响,后续不再存在商誉减值压力。剔除减值影响后,公司历年归母净利润波动不大,2018-2023年公司加回减值后归母净利润基本在8-11亿区间波动,2024年进一步增长。

2.2

股权重整:股权重整顺利落地,宗申入主强强联合

2024年12月,公司股权重整顺利落地。公司原控股股东为隆鑫控股,实控人为涂建华先生。2024年7月,宗申新智造和渝富资本分别收购公司24.6%、15.5%股权;2024年12月股权过户完成,控股股东由隆鑫控股变更为宗申新智造,实际控制人由涂建华先生变更为左宗申先生。

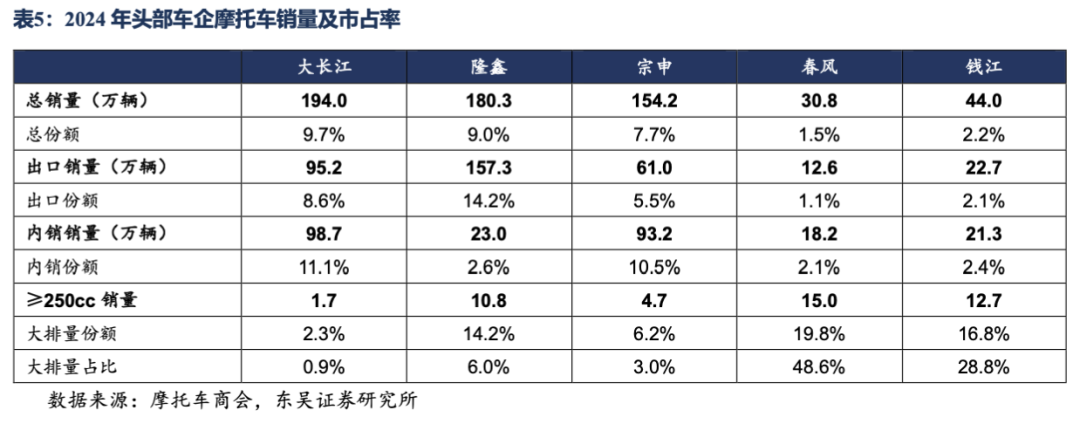

隆鑫与宗申强强联合,剑指国内第一大摩托车企。宗申为摩托车头部车企,拥有大排量品牌赛科龙。2024年宗申摩托车总销量154.2 万辆,市占率7.7%,为国内第三大摩托车企,仅次于大长江和隆鑫。产品结构上,宗申主要发力国内市场、且以小排量产品为主,2024年,宗申摩托车出口/内销市占率分别为5.5%/10.5%,大排量产品在公司总销量中占比仅3.0%。大排量产品方面,2024年,宗申250cc以上大排量产品总销量4.7万辆,市占率6.2%,其旗下大排量品牌赛科龙具备良好产品力及品牌认知度,在摩托范国产品牌榜中位列第7。宗申与隆鑫股权整合落地后,实控人左宗申先生承诺运用资产注入等方式稳妥解决公司与其控制的非上市相关资产存在的同业竞争问题。我们认为,隆鑫与宗申强强联合,业务协同效应良好,未来隆鑫有望成为国内第一大摩托车企。

3

无极复盘:打造自主品牌无极,进军大排量玩乐摩托车市场

3.1

代工宝马积累制造能力,推出自主品牌无极

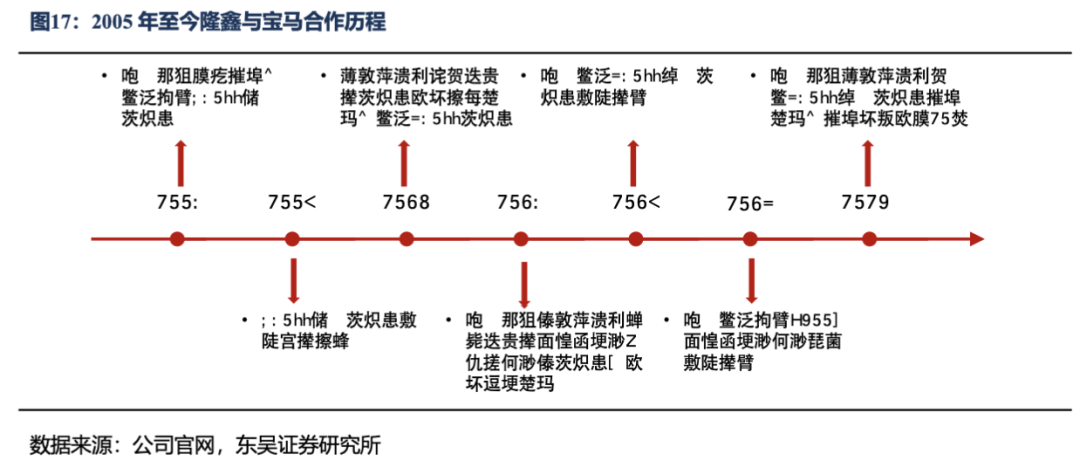

宝马代工20年,积累深厚技术及制造经验。隆鑫通用与宝马自2005年合作至今,2015年从发动机代工升级到摩托整车代工,2024年5月与宝马签订长达20年的发动机合作项目,形成稳定的战略合作伙伴关系。

宝马为隆鑫的赋能体现在多个方面。1)品控:与宝马的合作使得隆鑫建立了生产全过程良好的品控能力,同时无极与宝马产品贡献,使得无极品牌品控始终领先,且形成消费者认知;2)发动机技术:20年合作历程中,宝马多次授权隆鑫利用宝马发动机自主进行产品设计,提升公司产品竞争力。此外,我们认为,为宝马代工使得公司逐步积累大排量发动机的研发制造能力,为公司推出自有大排量发动机及整车奠定基础。依托底层能力积累,公司于2018年推出无极自主品牌。

3.2

复盘:无极品牌经历爆发-调整-增长三阶段

复盘无极品牌销量和营收,可以分为三个阶段。

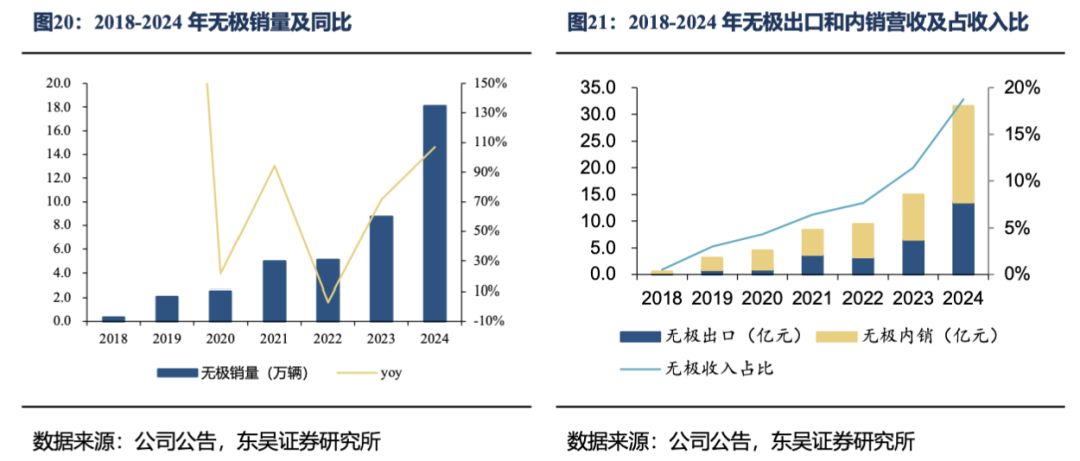

阶段一:爆发增长期(2018-2021年)。无极品牌发展前期凭借性价比策略快速突破市场,2018-2021年,无极销量从0.3万辆快速增长至5.0万辆,无极收入占公司总收入比也快速攀升至6.4%。

阶段二:调整期(2022年)。2022年无极出口承压,当年无极收入同比+13.5%,增长大幅降速,期间公司在产品设计、品牌营销等方面做出调整。

阶段三:重回增长期(2023-至今)。无极新品周期开始,销量及收入重回高速增长,2022-2024年,无极销量由5.1万辆增长至约18万辆,24年无极营收达到31.5亿元,同比+111%,占总营收的18.7%。

对无极品牌三阶段发展进行归因,我们认为,内外因共同导致无极2022年遭遇调整,而2023年公司补足产品矩阵+产品定义能力升级,开启强势产品周期。

阶段一:性价比支撑的快速增长期。2018年,公司发布无极品牌,规划了DS(拉力)、AC(复古)、RR(跑车)、R(街车)四大系列9款车型。性价比优势是销量爆发的核心因素,以公司 2021 年发布的重点车型300DS 为例,在同样的售价下,排量、重量、扭矩、品控等均显著优于友商精品。

阶段二:品类有限+定位不够年轻化+出口行业下行共同导致调整期。2022年公司大排量市占率和销量小幅下滑,无极整体收入同比+13.5%,其中国内收入同比+33.8%,但出口收入同比-12.6%。我们认为这主要系:(1)公司产品矩阵不完善,例如400cc以上仿赛和复古车型缺乏;(2)22年行业出口销量同比-14%;(3)工业品思维,外观设计中年化。

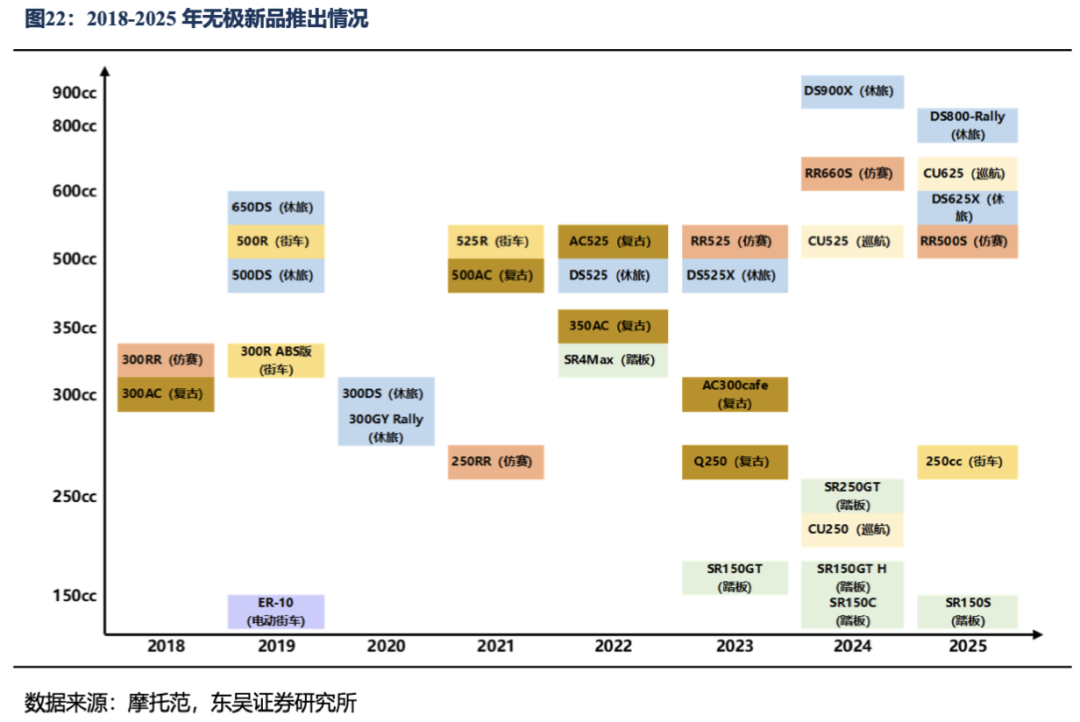

阶段三:新品密集推出开启强势产品周期。无极新品周期开始,销量收入重回高速增长。此阶段公司核心变化:(1)新品数量增加且车型拓宽:23年/24年分别推出5/7款车(不包含改款),涵盖各系列各排量,多于22年及以前每年3-4款,且车型覆盖度从之前的休旅/复古为主,逐渐拓宽到仿赛/巡航/踏板等主流赛道,如24年推出仿赛车型RR660S;(2)爆品成功率增加:外观设计、产品定义升级,更加符合年轻人偏好,打造出CU525、SR250GT等爆品,出口市场方面则打造出DS90X等契合海外需求爆品。

无极品牌在巡航、拉力、踏板车市场优势显著,强势产品位居前列。根据摩托范车型口碑榜单,拉力车型中,无极DS525排名第一,超过豪爵铃木、贝纳利、凯越等车型;巡航车型中,无极CU525排名第三,仅次于春风的450CLC和250CLC;踏板车型中,无极SR150C排名第五。

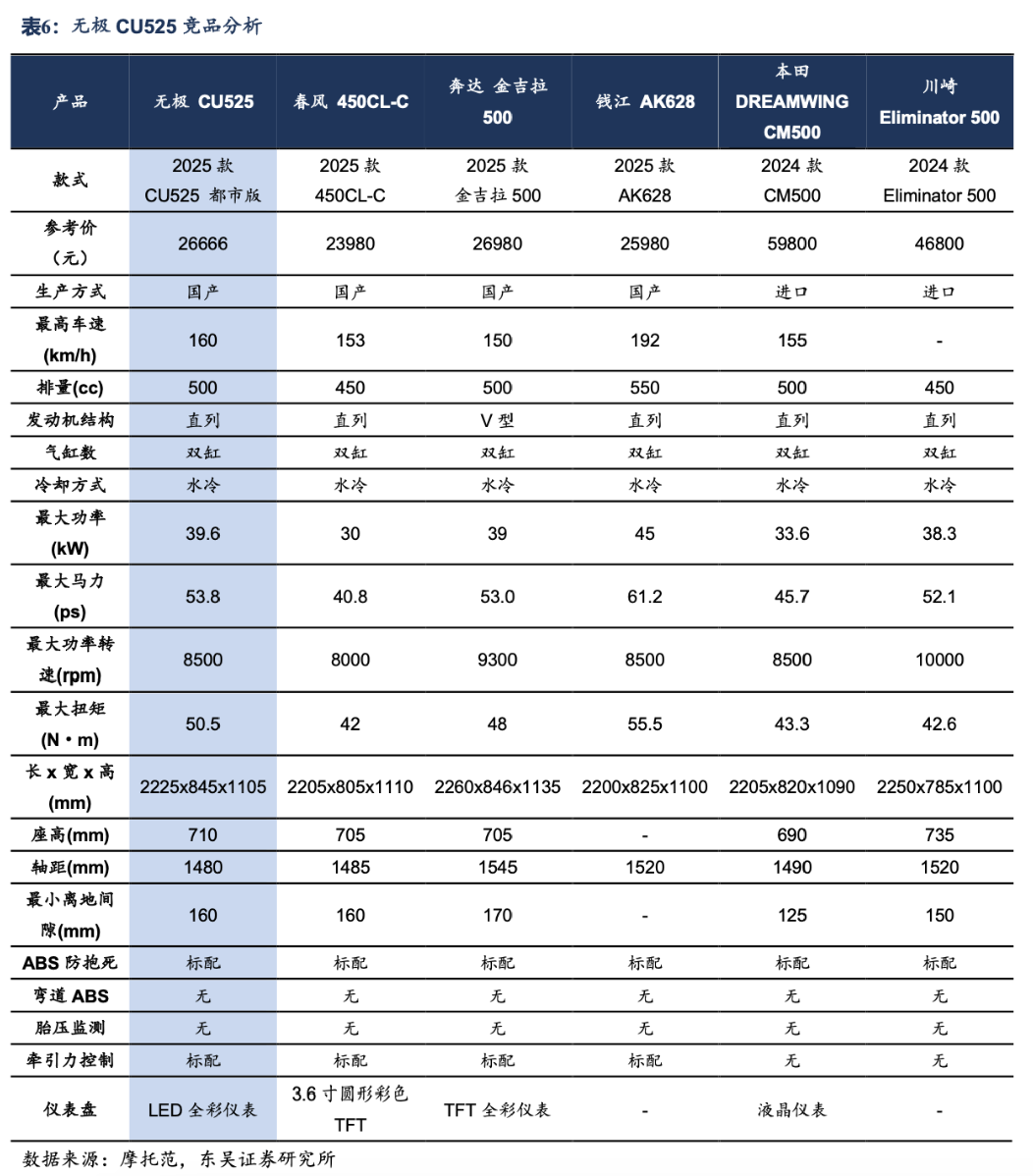

无极CU525:性价比突出+错位竞争巡航车。对标进口车型本田CM500和川崎Eliminator 500, CU525在最大马力和最大扭矩上表现更佳,且价格仅为进口车型的50%左右;对标国产的金吉拉500,CU525价格相当,同时动力性表现更好;同时与春风/钱江的爆品450CLC/AK628形成50cc的排量段错位竞争。

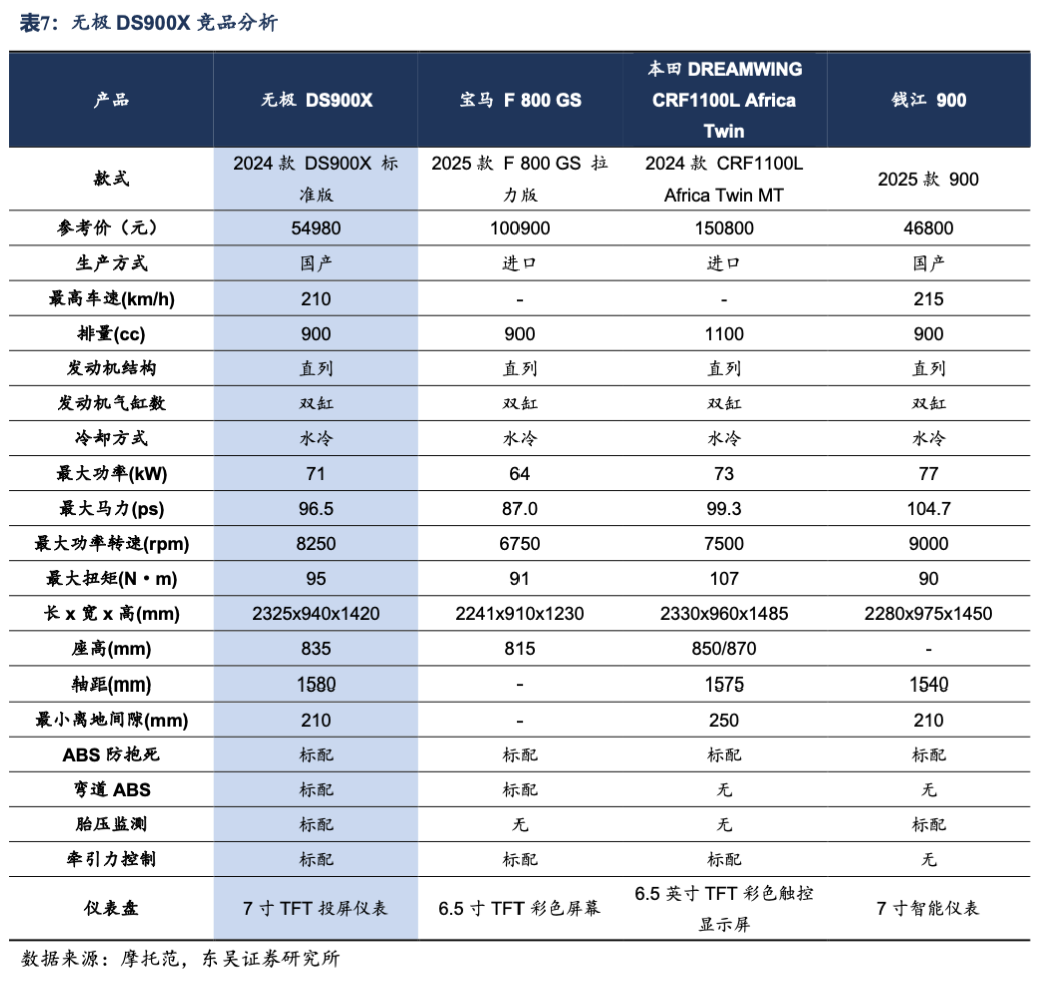

无极DS900X:性价比突出+错位竞争巡航车。公司大排量拉力车DS900X为大排量旗舰产品,技术平替进口ADV,通过“宝马基因”和电控配置突破高端市场,动力性能不输宝马F 800GS的同时,价格仅为宝马的50%左右,彰显产品的高性价比。

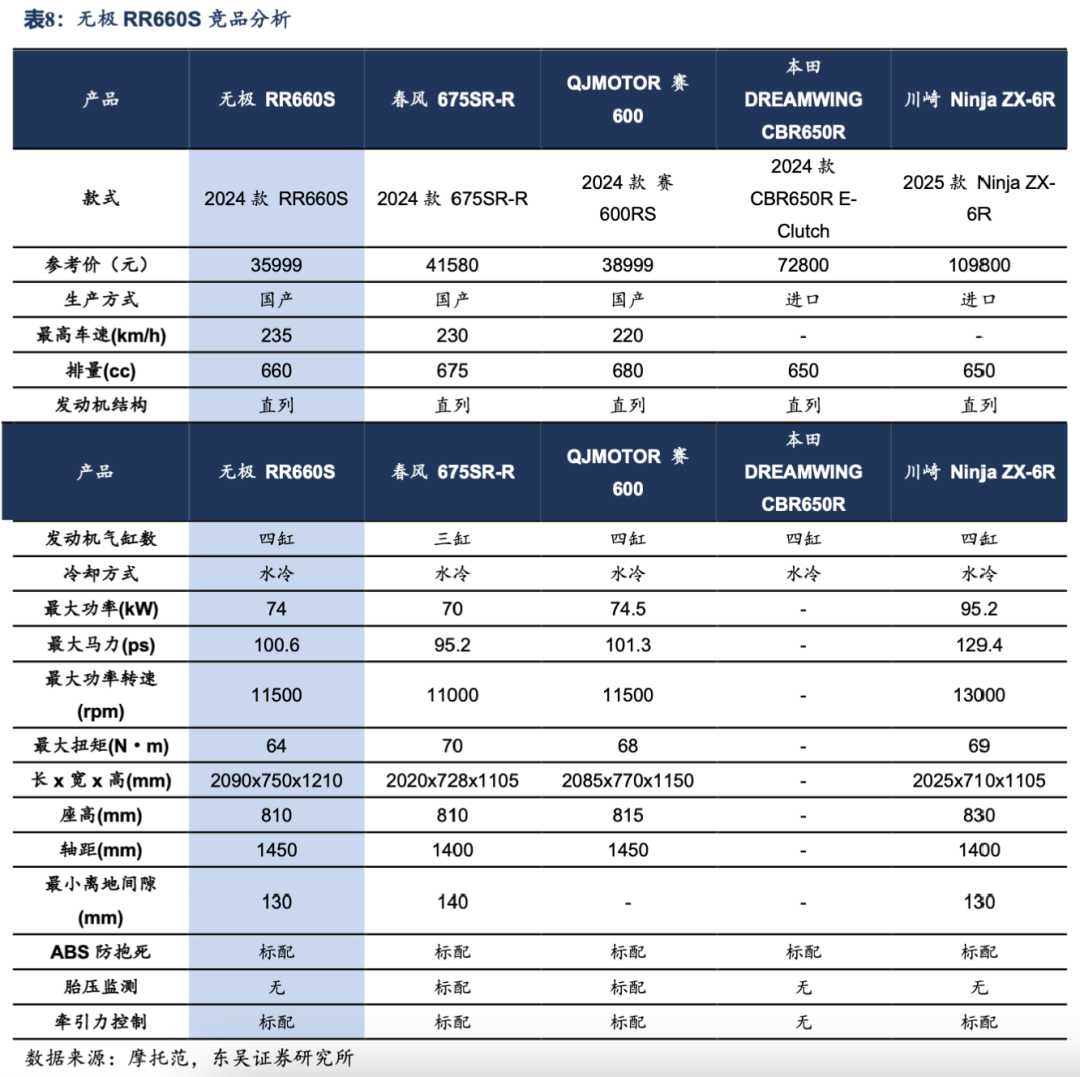

无极RR660S:四缸仿赛价格屠夫,补足仿赛短板。无极RR660S定位600-700cc大排量四缸仿赛车型,主要竞品均为海外进口车型,包括本田CBR650R和川崎Ninjia ZX-6R,对标川崎来看,无极RR660S价格仅为其1/3;国内竞品来看,该排量段四缸车型较少,主要竞品为钱江赛600,在各项性能持平情况下,RR660S定价低3000元,性价比优势明显。

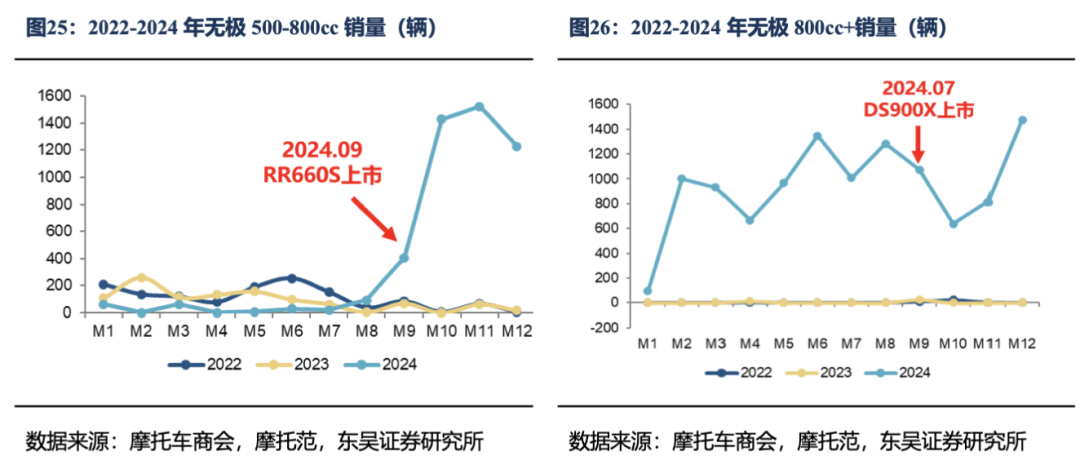

爆品拉动销量快速增长。复盘无极品牌销量来看,DS525X/CU525推出后,公司400-500cc排量段销量快速增长,月均销量从23Q1的812台提升至23Q4的4440台,24Q2进一步提升至5569台。RR660S产品于24年9月上市后,公司500-800cc排量段销量大幅提升至单月1500台左右,产品竞争力凸显。

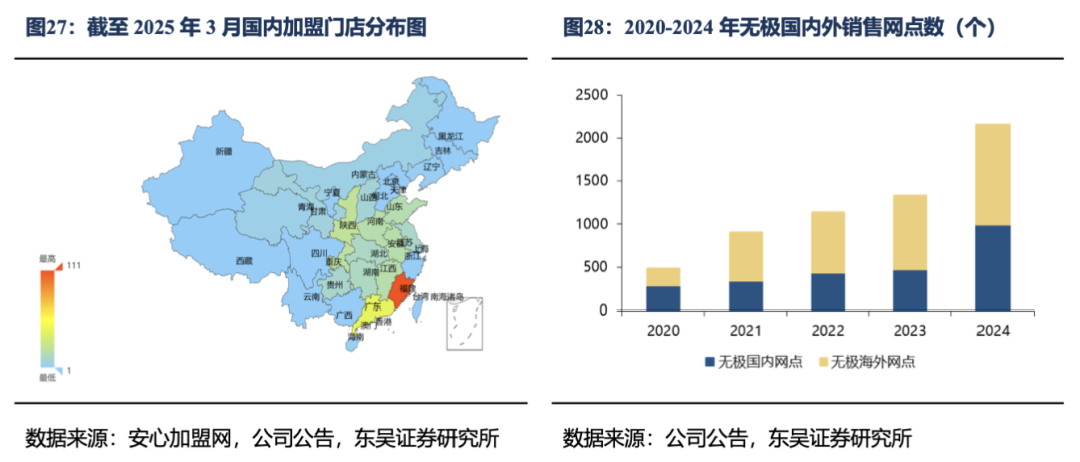

持续拓宽线下渠道,布局全球销售点,助力品牌增长效应。公司加强渠道建设以及品牌价值提升,建立和完善了终端分销体系以及线下服务体系,截至2025年4月底,销售网络覆盖五大洲 90 多个国家和地区,经销商数量超过 2,000 家。国内销售网点990个,海外销售网点1165个,其中欧洲地区近900个,分层次覆盖拉美市场,初步打通东南亚市场渠道。

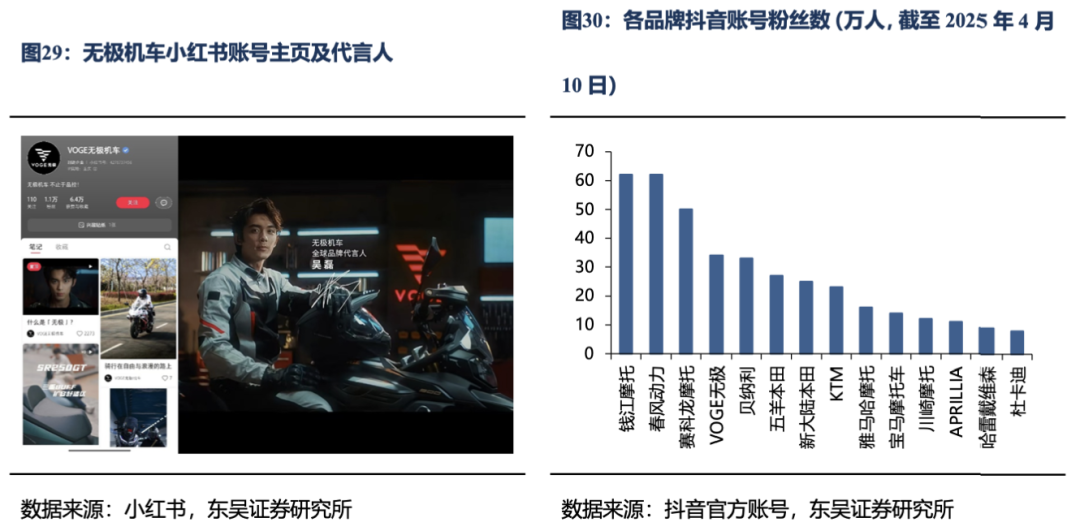

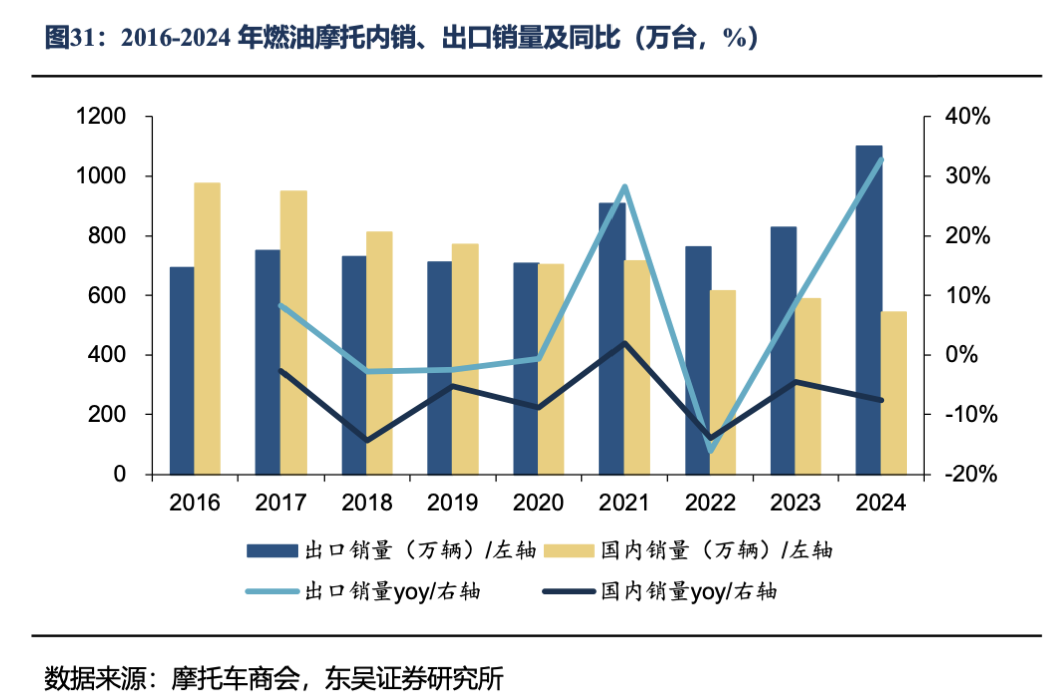

线上多平台发力,助力品牌形象年轻化。大力推进小红书、Facebook、Instagram等线上渠道营销。2024年9月,无极摩托正式聘请吴磊担任品牌形象大使,紧抓“女骑”客户,以明星粉丝为基,拓宽客户群体,助力品牌形象年轻化。以抖音平台来看,无极在抖音拥有粉丝34万,在自主/海外大排量摩托车知名品牌中位居第四。

4

成长展望:大排量摩托车空间广阔,无极品牌势能向上

4.1

行业展望:出口+大排量引领行业增长

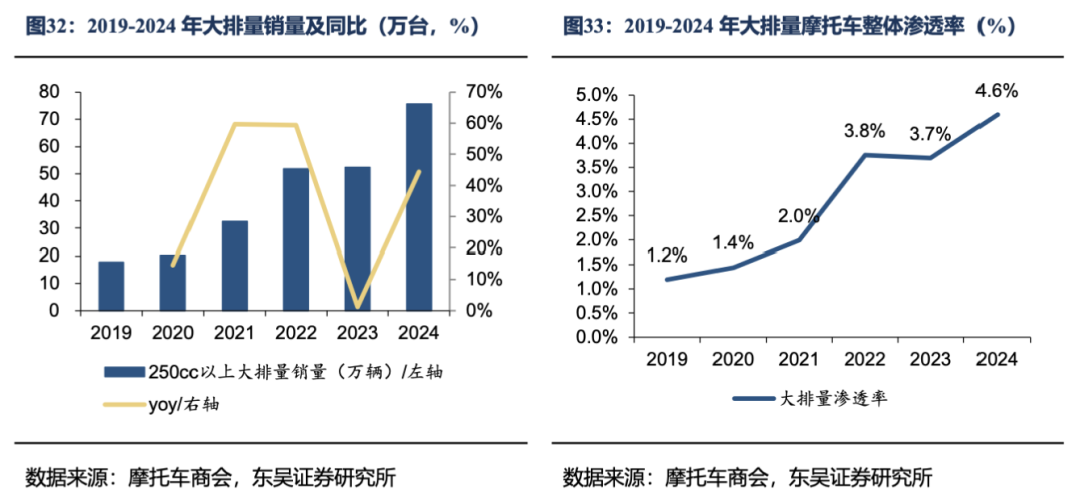

行业趋势1:油摩内销逐年下滑,出口引领增长。2016-2024年燃油摩托车内销总量逐年下滑,主要系禁摩令+电自/电摩/电轻摩替代等影响,市场需求不断萎缩。2016-2024年燃油摩托车出口数量整体保持增长趋势,2021年出现阶段性高点,2020-2024年出口从709万台稳步增长至1101万台,4年CAGR 11.6%,出海持续增长,成为油摩行业新增长点。

行业趋势2:大排量玩乐型产品增长强劲,渗透率持续提升。2019-2024年,大排量摩托车(口径:>250cc)销量从17.72万辆持续增长至75.65万辆,CAGR 33.7%。2019-2024年大排量摩托车整体渗透率从1.2%持续上升至4.6%,市场排量结构升级明显,同时仍存在较大提升空间。

对标日本成熟市场,我国大排量摩托车市场存在2-3倍显著增长空间。预计2030年大排量内销80万辆,24-30年6年CAGR 12%。

日本摩托车市场大排量渗透率自2012年起持续提升。自上世纪90年代至2011年,日本摩托车销量大幅下滑;2012年后,受大地震冲击,日本经济进一步承压,人均GDP有所下滑,摩托车对汽车的经济性替代效应凸显,带动摩托车整体销量有所修复。此外,日本大排量玩乐型摩托车需求兴起,叠加厂商积极推出高性价比大排量产品,日本大排量摩托车渗透率自2012年起持续提升,于2024年达到16.71%。

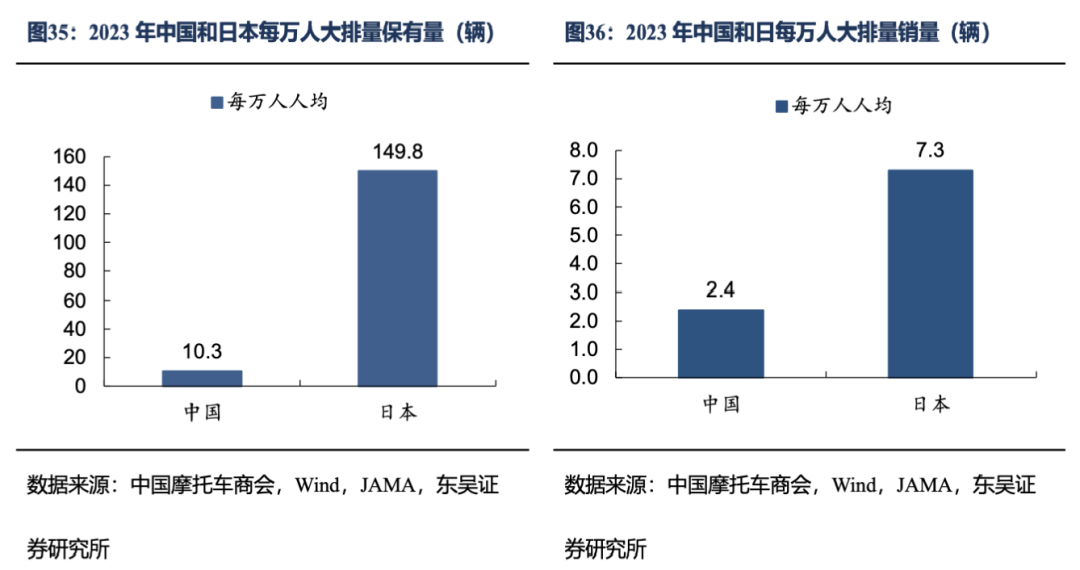

基于文化相近性、人口特征相似性等维度分析,我们认为,我国与日本在摩托车消费市场具有较强的对标价值。当前我国内销大排量摩托车渗透率仅为 7.3%,显著低于日本的 16.7%,从渗透率维度来看,我国大排量摩托车市场仍存在 2-3 倍的增长空间;从人均保有量与销量维度来看,差距更为明显:2023年,中国/日本每万人大排量摩托保有量分别为10.3/149.8台,日本为中国14.5倍;中国/日本每万人大排量销量分别为2.4/7.3台,日本为中国3倍。

在新媒体时代,摩托车文化通过短视频、社交平台等渠道实现裂变式传播,规模效应显著增强,加速潜在消费群体培育。同时,对标海外成熟市场,我国大排量摩托车在渗透率、人均保有量及销量等核心指标上仍存在较大提升空间。基于以上因素,我们预计到2030年,我国大排量摩托车内销量将达80万台,2024-2030年6年CAGR 12%。

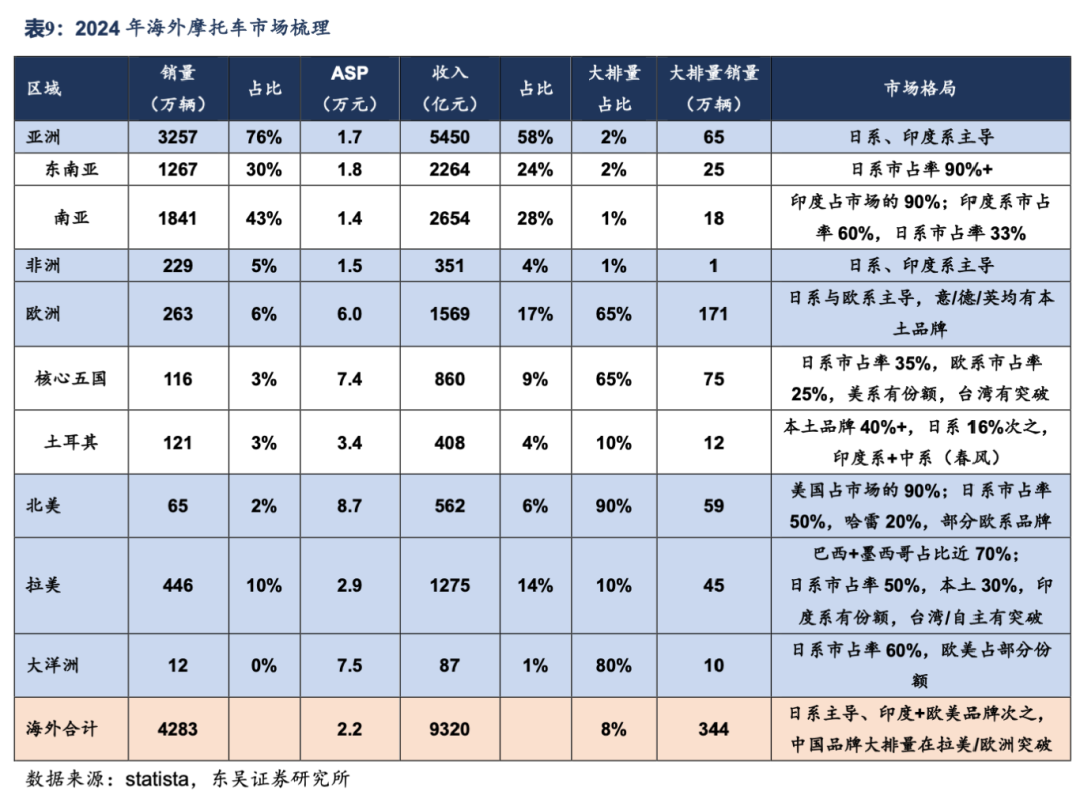

海外万亿市场,出口大有可为。从销量维度来看,2024年海外摩托车市场销量超过4000万辆,大排量销量约344万辆,为国内8-9倍空间;从收入维度来看,海外摩托车市场规模达9320亿元,近万亿级别市场。海外主要大市场包括:东南亚(2.3千亿元)、南亚(2.7千亿元)、欧洲(1.6千亿元)、拉美(1.3千亿元)以及北美(562亿元)。

4.2

无极展望:产品矩阵逐步完善,品牌势能持续向上

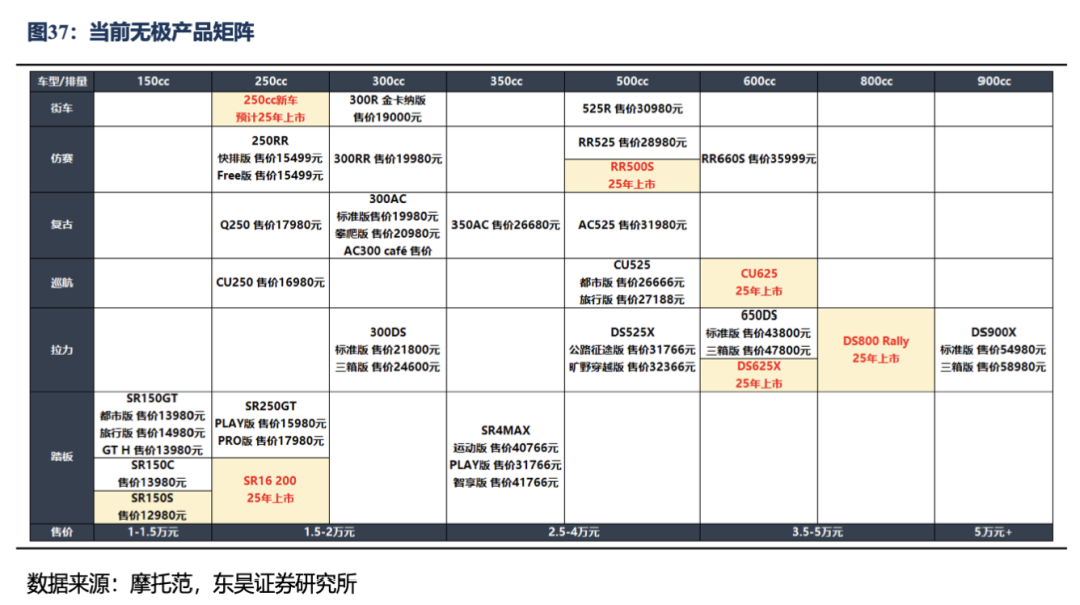

产品矩阵逐步完善,有望进一步打开市场空间。2023-2024年,无极新品推出数量大幅增加,产品矩阵逐步完善。当前无极产品覆盖150-900cc排量段及各类车型,公司2024H2/2025年相继推出新品RR660S/ RR500S,补足公司在仿赛主流领域产品空缺;25年公司还在巡航/拉力品类上推出CU625/DS625X/DS800 Rally产品,在CU525/DS525两款热门车型基础上进行排量段升级,在出口爆品DS900X基础上推出自研发动机的DS800 Rally,盈利空间进一步打开;在公司具备领先优势的踏板车赛道上,公司推出SR150S/SR16 200新品,有望进一步打开海外空间。

DS800 Rally新品展望:接力DS900X进一步打开出口空间。无极DS800 Rally于2024年米兰展首次亮相,亮相后终端反馈积极。动力方面,DS800 Rally采用自研KEL800 双缸水冷发动机,最大功率70kW,最大扭矩81Nm;底盘方面,采用KYB倒立式前叉和后多连杆避震器,前后预载皆可调。该产品作为DS900X的接力产品,有望接力DS900X进一步打开欧洲拉力车市场空间,同时配套自研发动机也使得产品盈利空间进一步向上。

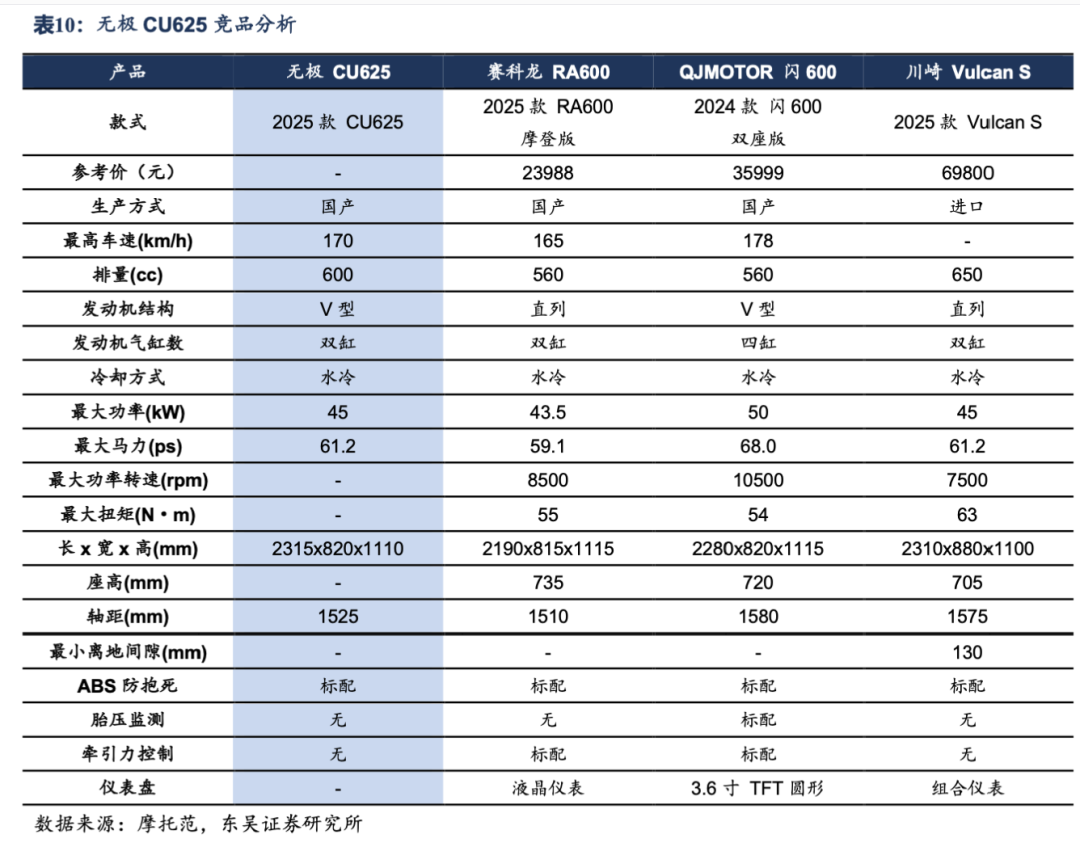

CU625新品展望:有望接力CU525持续打造爆款。无极CU525于24年4月上市后销量表现良好,25年拟推出CU625车型,有望复刻CU525销量表现,同时进一步完善无极拉力车产品矩阵;CU525当前主要竞品包括赛科龙RA600、钱江闪600、川崎Vulcan S,对比竞品,公司在动力性上表现良好。

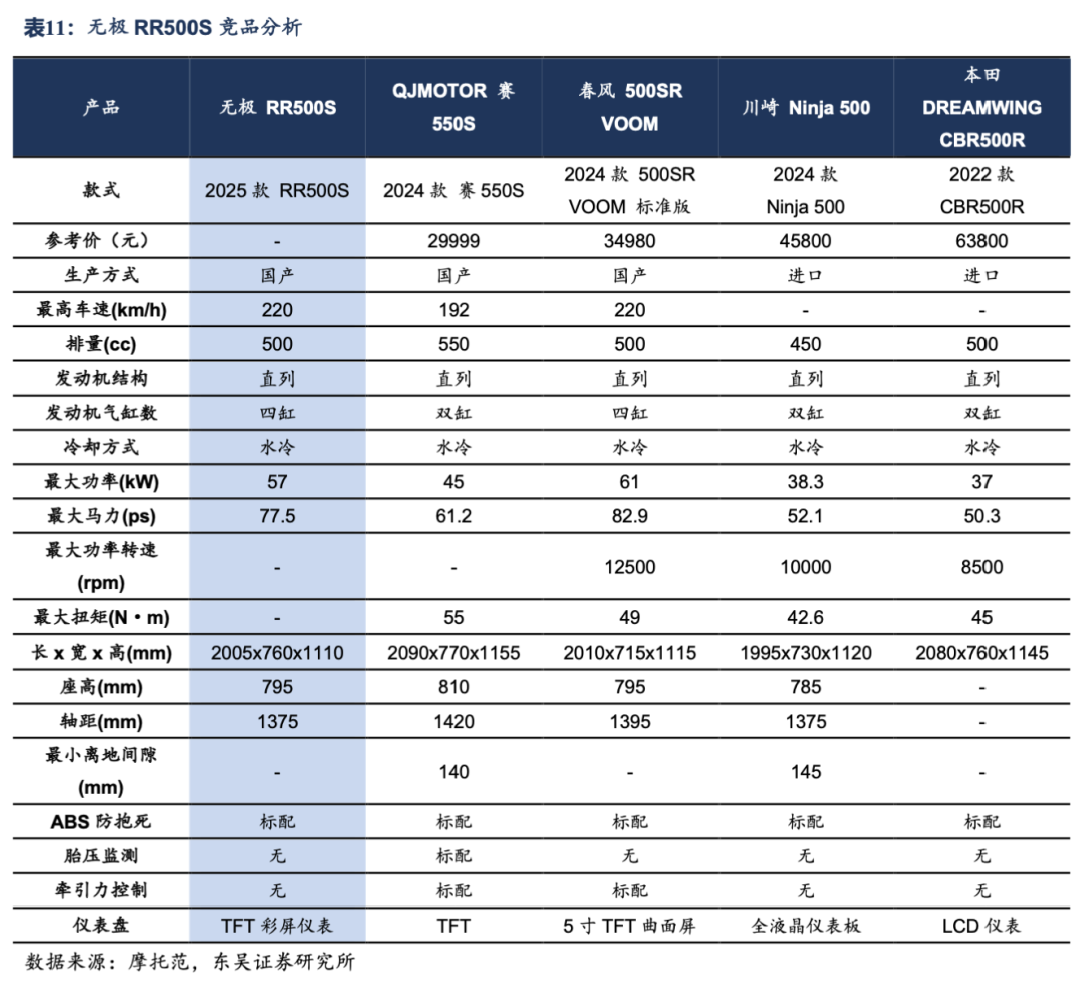

RR500S新品展望:仿赛产品矩阵进一步完善。无极补足仿赛短板的重磅车型,在RR660S基础上排量段下探,主要竞品包括国产钱江赛550S、春风500SR VOOM、进口Ninja 500、本田CBR500R,相比之下无极RR500S在动力性上表现良好。

4.3

其他业务:全地形车成长可期,通路车稳中有升

全地形车:性价比优势打开市场,产品矩阵逐步完善,未来可期。当前公司全地形车产品以1000cc及以下ATV为主,24年以前覆盖排量段偏低,集中在200-300cc,24年产品矩阵大幅完善,实现了1000cc产品拓展。当前公司全地形车产品主要出口欧洲,凭借性价比优势打开市场。排量段上,公司主推产品和春风形成错位竞争,例如公司重点布局700cc排量段,推出XWOLF 700/UTX700 两大产品共计4个款型,而春风无700cc ATV/UTV产品。公司全地形车业务处于快速增长通道。23年收入4.0亿元,同比+74%,随公司产品矩阵不断完善,我们认为,公司全地形车业务有望持续快速增长。

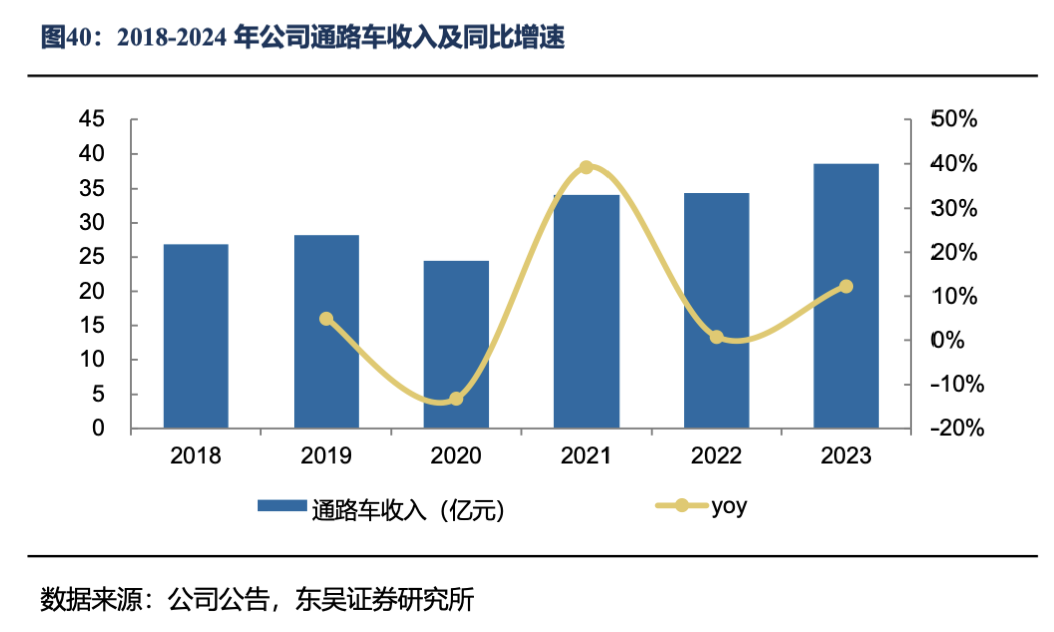

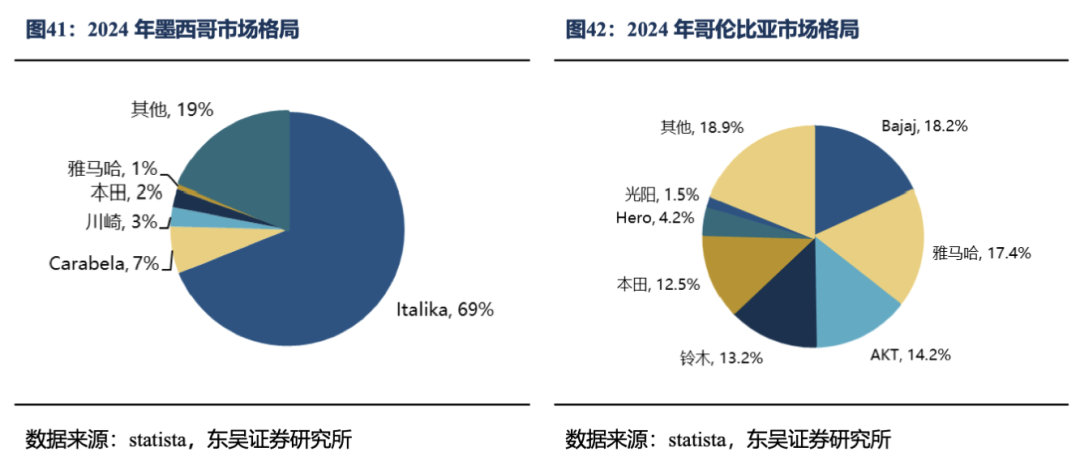

通路车:绑定强势本土品牌出口拉美,随拉美市场扩容稳中有升。公司通路车贴牌出口业务主要客户为墨西哥italika、哥伦比亚AKT,均为当地第一大本土品牌,2024年本国市占率分别为69%和14.2%。拉美摩托车市场2019-2024年销量由309万辆增长至446万辆,5年CAGR 7.6%,市场稳步扩容。公司通路车业务有望随拉美市场发展而稳步上升,经过2020年调整后,2020-2024年公司通路车收入从28亿元增长至49.7亿元,4年CAGR 15.4%。

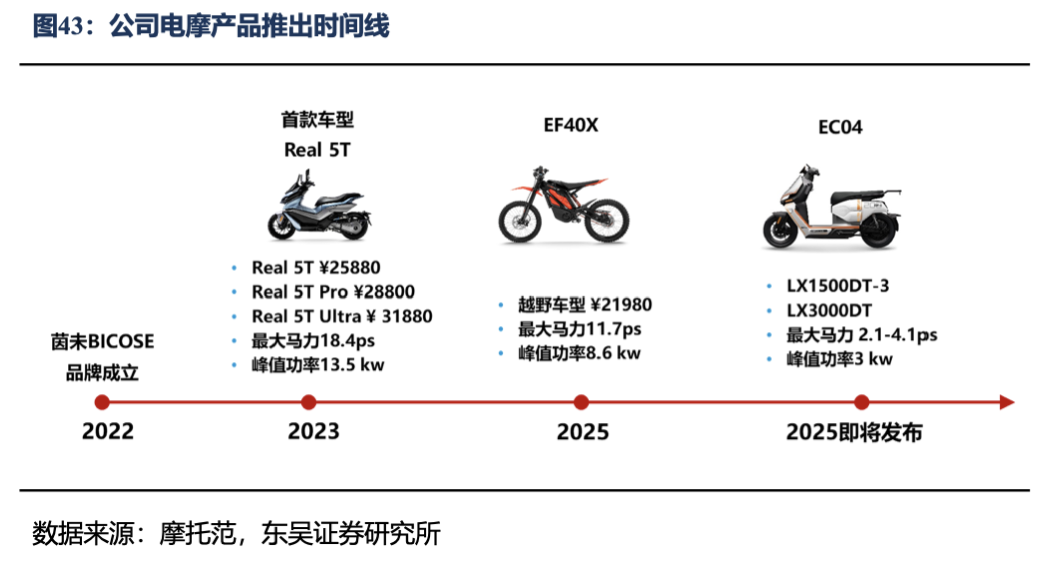

电摩:积极布局电摩业务,未来态势良好,有望打开公司第二增长极。公司于2022年推出电摩品牌茵未BICOSE,品牌相继于2023和2024年上市首款车型Real 5T(踏板车)及EF40X(越野车),且将于2025年发布新品EC04。我们认为,随公司电摩新品不断推出,及电动化+新国标驱动下行业扩容,电摩业务远期有望打开公司第二增长极。

4.4

分红展望:现金流表现良好,在手现金充沛,未来有望维持较高分红

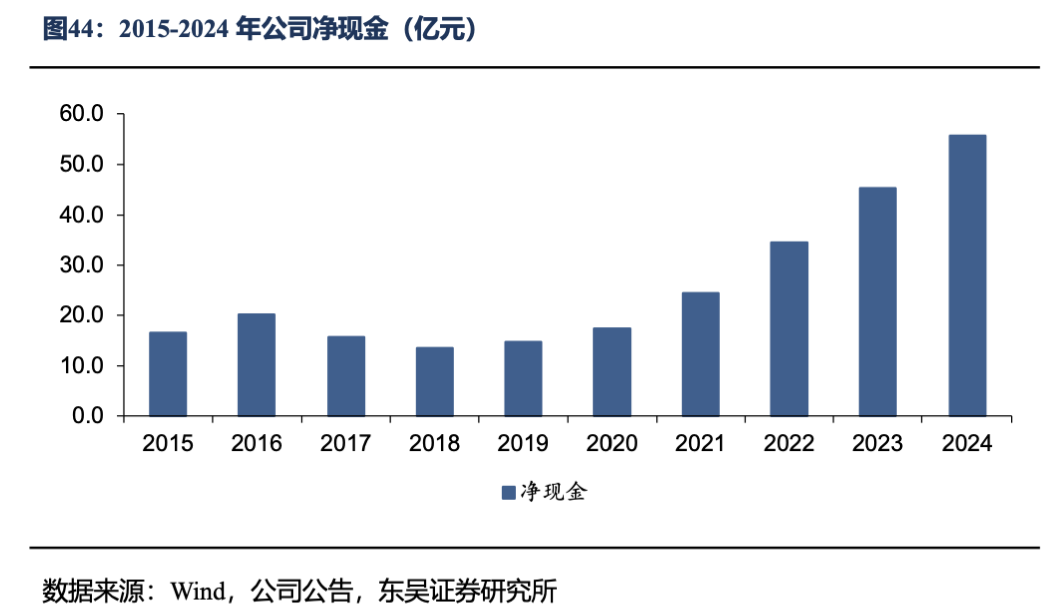

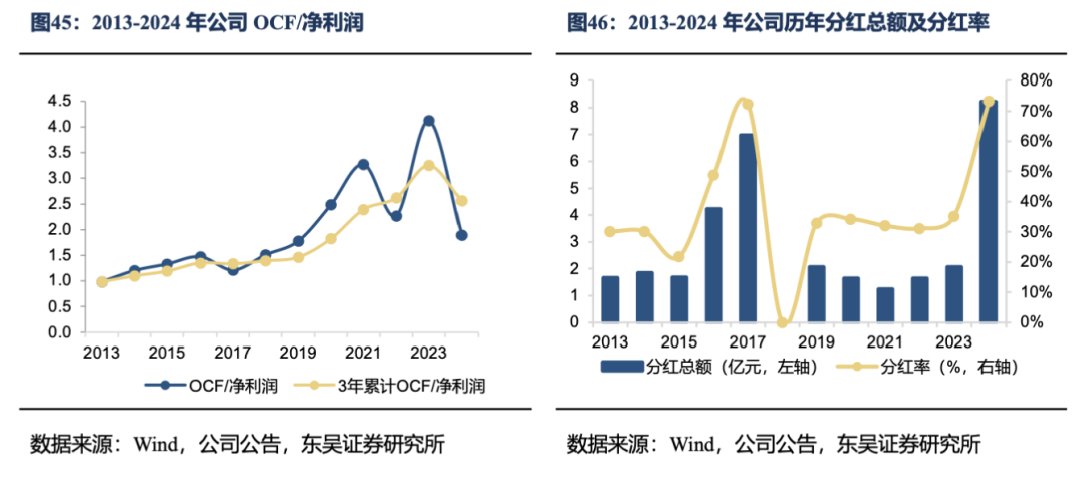

现金流表现良好,2024年分红显著提升。截至2024年,公司3年累计OCF/归母净利润为259%,现金流表现良好,利润质量较高。公司在手现金充沛,截至2024年底,公司净现金55.8亿元。2019-2023年,公司分红率维持在30%-40%水平,2024年显著提升至73.3%。

5

盈利预测

基于以下核心假设,我们对隆鑫通用2025~2027年盈利进行预测:

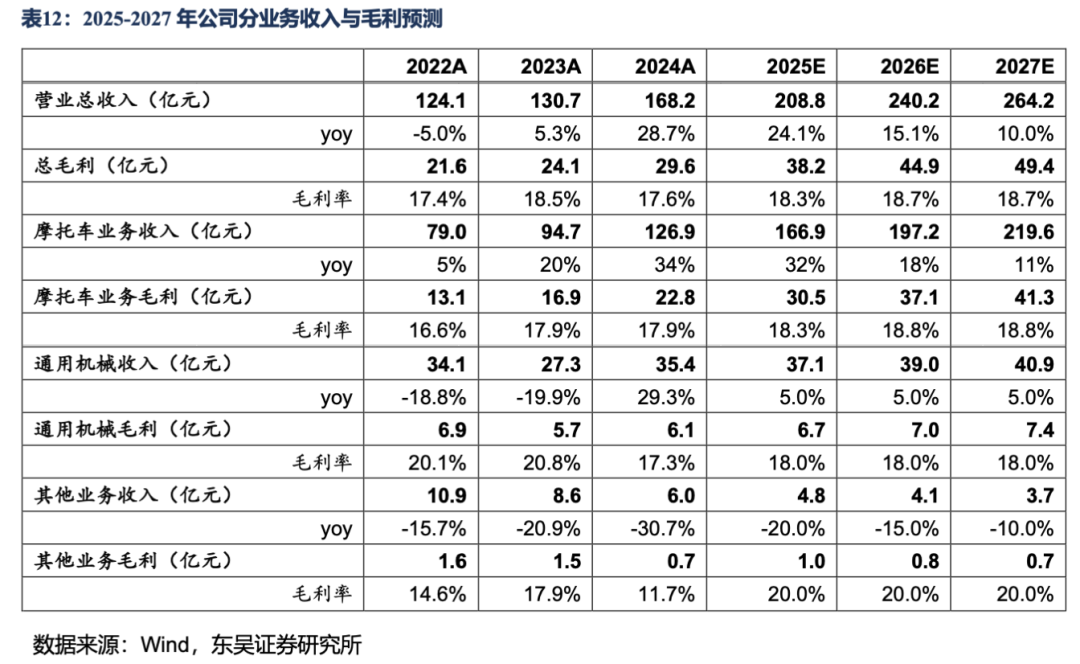

1)公司2025~2027年营业收入分别为208.8/240.2/264.2亿元,收入增速分别为+24.1%/+15.1%/+10.0%,其中摩托车业务中无极品牌及全地形车快速放量,预计2025~2027年收入分别为166.9/197.2/219.6亿元,收入增速分别为+32%/+18%/+11%,通机业务较为稳定,预计2025~2027年收入分别为37.1/39.0/40.9亿元,收入增速分别为+5%/+5%/+5%;

2)公司2025~2027年毛利率预计分别为18.3%/18.7%/18.7%,其中摩托车业务中高毛利的无极品牌放量驱动毛利率上行,预计2025~2027年毛利率分别为18.3%/18.8%/18.8%,通机业务较为稳定,预计2025~2027年毛利率分别为18.0%/18.0%/18.0%;

公司2025~2027年销售费用率预计分别为1.55%/1.53%/1.50%,管理费用率预计分别为2.4%/2.3%/2.2%,研发费用率预计分别为3%/3%/3%。

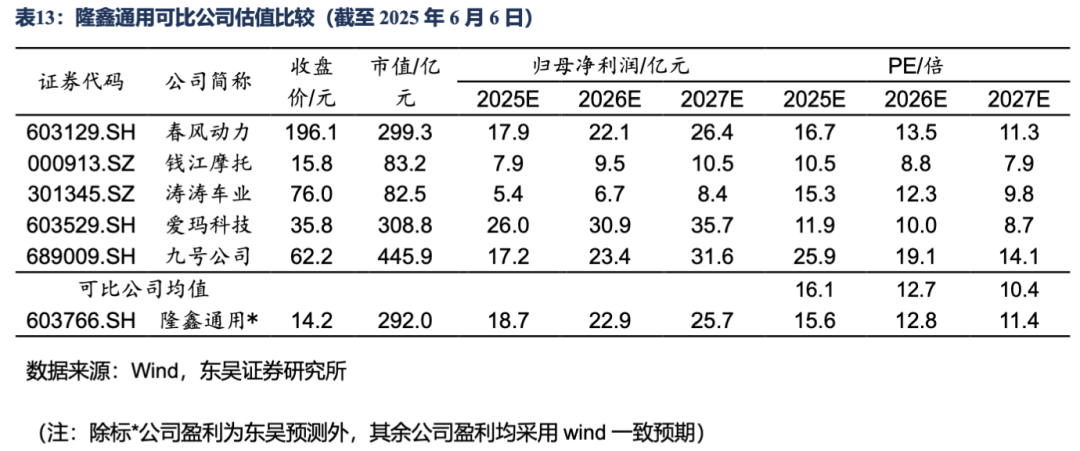

我们预计公司2025~2027年营业收入分别为208.8/240.2/264.2亿元,归母净利润分别为18.7/22.9/25.7亿元,对应EPS分别为0.9/1.1/1.25元,对应PE分别为15.6/12.8/11.4倍。我们选取A股上市的5家摩托车/四轮车/两轮电动车公司作为可比公司,2025~2027年PE均值分别为16.1/12.7/10.4倍。考虑公司无极品牌势能持续向上,营收利润处于快速增长期,且中长期空间较大,我们认为隆鑫通用应享受更高估值,首次覆盖给予“买入”评级。

6

风险提示

海外经济波动:若海外经济复苏不及预期,可能影响摩托车海外需求,对行业出口销量及公司摩托车和通机业务收入及利润造成影响。

摩托车市场价格战:若国内摩托车市场价格战进一步加剧,可能影响公司摩托车国内销量及盈利能力。

贸易战加剧:受全球贸易摩擦加剧的影响,特别是高贸易壁垒国政策变化,将推高该国客户的采购成本,可能导致中国品牌摩托车在该国终端售价抬升,性价比和产品竞争力降低,从而导致出口该市场的产品订单数量下降。

原材料价格大幅波动:公司产品主要原材料为各种等级的铜材、钢材、铝材和塑料等,在产品成本构成中占比较高,国际环境变化对大宗原材料价格影响波动较大,若原材料价格短期大幅抬升,可能影响公司盈利能力。