最近国产半导体板块剧烈震荡,“韬定律”变成了“套定律”。

不过在市场重新定价国内半导体产业链的时候,有些逻辑叙事确实发生了巨大的变化,只是短期资本市场对个股概念更多是情绪和预期的反馈,而非对业绩预期的乐观映射,上涨空间和目标价格暂时还只是长期期权。

比如玻璃基板热度就很高。英特尔、三星、JOINT3联盟等都在加速布局玻璃基板产线。作为下一代先进封装核心材料,市场预期正迎来产业化加速期。但热闹之下,还是要保持着清醒的克制,在资本的乐观叙事背后,是与产业割裂和矛盾,比如主流工艺路线中电镀填铜的一致性问题仍未完全解决、行业尚未给出一套完整的行业标准,有行业专家甚至表示2030年才能产业化。

韬定律对先进封装的利好是真实且直接的,但对“所有先进封装标的”的利好并不等价。比如同样受益于韬定律下的先进封装-玻璃基板概念,晶方科技(603005.SH)属于“先进封装需求外溢后,封装能力被重新定价”;而沃格光电(603773.SH)是“玻璃基板作为下一代封装产业,被市场提前预期”,而且与京东方关联较高。

两者最大的区别是晶方科技赚的是今天已经成立的封装加工利润,沃格光电押注的是明天可能爆发的玻璃基产业价值。

01

晶方科技和沃格光电有何不同

最核心的区分:一个是封装厂,一个是玻璃基平台公司。

晶方科技的主营业务是专注于传感器领域封装测试业务,是全球晶圆级芯片尺寸封装(WLCSP)及TSV封装的重要技术引领者,具备8英寸、12英寸规模量产线。其商业模式本质上是专业封测代工服务,收入主要来自封装测试加工费。

沃格光电本体起家于显示面板玻璃精加工,后续向玻璃基Mini/Micro LED、新型显示、TGV玻璃基线路板、Chiplet先进封装载板、CPO玻璃基产品、RF射频器件扩展。其商业模式本质是玻璃基材料与线路板平台化产品公司,不是传统意义上的OSAT封装厂。

这一区别决定了两家公司处在先进封装产业链不同层级:

晶方科技更接近“封装工艺与封测服务商”;

沃格光电更接近“玻璃基座与多层互连载板提供者”。

技术路线上,晶方科技的核心技术是TSV、WLCSP、Fan-out、系统级封装、车规级封装、CPO相关晶圆级封装。优势在于:一是12英寸车规级TSV量产线;二是高毛利、高良率的车载CIS封装工艺积累;三是TSV、微凸点、重布线等技术可向Chiplet、2.5D/3D、CPO迁移。

沃格光电的核心技术则是TGV玻璃通孔、玻璃薄化、PVD镀铜、黄光高精密布线、多层玻璃叠层、PI/CPI膜材。技术壁垒核心在于把玻璃基板做成可承载先进封装的高性能底座。

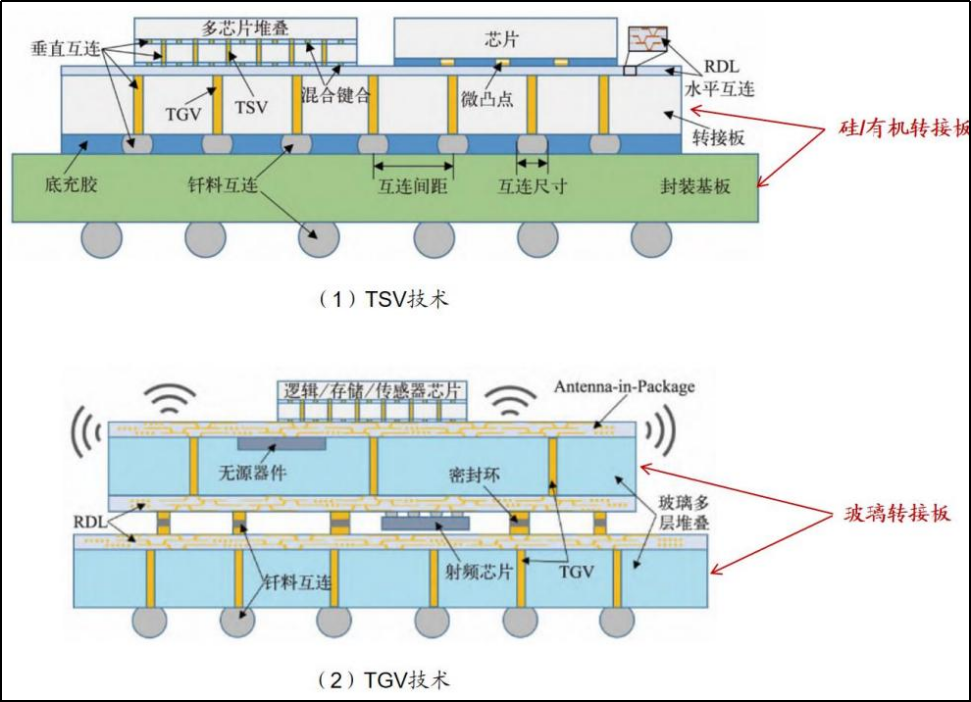

上图揭示了一个市场常被忽略的误区:TSV与TGV虽然都属于垂直互联技术,但服务的工艺对象与产业位置不同。TSV更多是在硅中实现垂直互连,适用于3D IC、HBM、CIS堆叠、硅中介层等场景;TGV则是在玻璃基板上形成通孔与RDL,更强调低损耗、大尺寸、平整度、面板级加工与玻璃材料特性。

晶方科技:车载CIS封装是利润本体,CPO/TSV是弹性

晶方科技2025年实现营业收入14.74亿元,同比增长30.44%;归母净利润3.70亿元,同比增长46.23%;2026Q1实现收入3.34亿元,同比增长14.86%,归母净利润6544万元,同比增长0.12%。

从结构上看,2025年公司芯片封装及测试收入11.35亿元,占比77.02%;光学及其他收入3.24亿元,占比21.96%。按更细拆分,市场普遍把公司理解为四块:车载CIS、消费/安防CIS、TSV先进封装、CPO光电共封装。

车载CIS是其中最核心的基本盘。机构测算,车载CIS营收占比约48%,净利润贡献约2.45亿元,占公司整体净利润约52%。这意味着市场给晶方科技估值,首先不是“玻璃基板”,而是车载CIS高壁垒封装龙头。

公司2017年建成全球首条车规级产品12英寸晶圆级TSV量产线。这意味着公司在车规封装上的壁垒,不只是设备与工艺,更包含长周期车规验证、客户切换成本、良率爬坡经验与供应链协同能力。重新定价的一个逻辑是:晶方科技的技术是可以复用的。TSV、微凸点、重布线技术可直接平移到Chiplet、2.5D/3D、HBM配套封装与CPO。

晶方科技的预期差:晶方科技被资金归入“玻璃基板”“先进封装”“CPO”等多重题材,市场短线可能按“韬定律+玻璃基板”交易它,但中长期真正决定估值中枢的,仍是车规CIS景气是否持续、TSV封装扩展是否顺利、CPO何时形成真实收入。如果市场只把晶方科技当“题材股”,就会低估其作为高毛利封装平台的稳态价值;

晶方科技历来给市场印象是稳健、保守、高毛利的小而美封装公司,但这两年出现了几个值得重视的变化:一是马来西亚槟城基地持续加码,累计投资已增至1.1亿美元;二是公司明确提到海外基地除服务客户外,也将延伸堆叠与光融合等技术;三是围绕AI眼镜、机器人、MEMS、LiDAR、CPO等应用,公司正在主动拓展边界。这意味着,晶方科技正在转向“一个以车规封装为现金牛、向AI光电融合延伸的平台型先进封装公司”。

沃格光电:传统业务养家,新业务押玻璃基底座

沃格光电2025年实现营业收入25.51亿元,同比增长14.88%;归母净利润亏损1.58亿元;2026Q1实现营业收入5.94亿元,同比增长8.48%;归母净利润亏损-5110万元,短期业绩不太好看,2026年能不能成为业绩拐点?

从结构上看,2025年公司光电显示器件收入13.36亿元,占比52.36%;光电玻璃精加工收入7.94亿元,占比31.11%;其他业务4.19亿元,占比16.43%。这里的“其他业务”中,才逐步包含市场高度关注的TGV玻璃基线路板、CPO玻璃基产品、Chiplet先进封装载板、RF器件等泛半导体业务。由此,沃格光电眼下的利润来源,仍然主要依赖传统显示与玻璃精加工,而市场给予其高弹性预期,来自湖北通格微的泛半导体平台与江西德虹的新型显示平台。

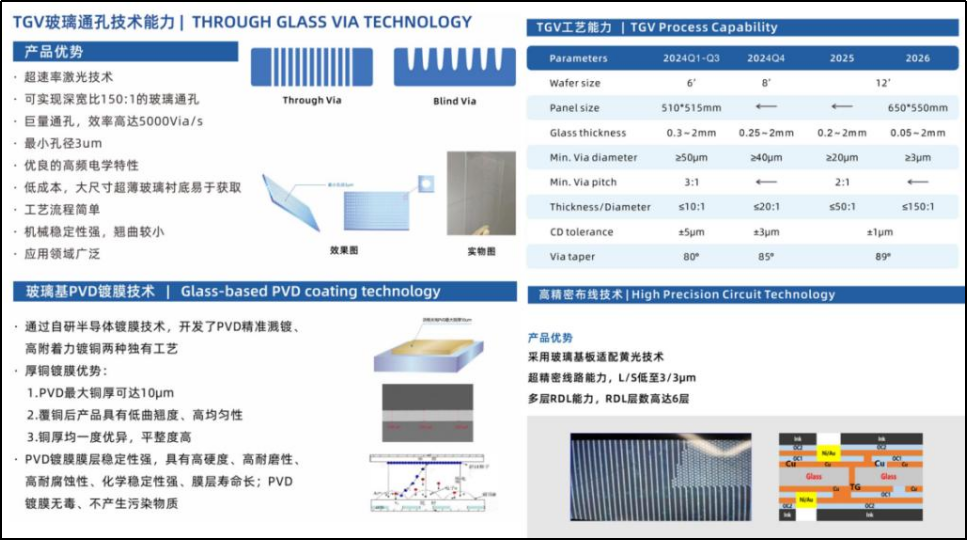

沃格光电被市场看中的核心,是其在玻璃基线路板领域的全制程能力。公司披露:已掌握薄化、镀膜、黄光、TGV、精密镀铜、多层线路制作等全制程核心工艺。关键指标包括:最小孔径5μm;最大深宽比100:1,部分资料显示可达150:1;可加工玻璃厚度0.05-1.1mm;RDL线宽线距最低3/3μm,支持最高6层RDL。这说明沃格光电并非简单拥有某一道TGV工序,而是在向完整玻璃基封装底座解决方案发展。

沃格光电的预期差:市场交易的是终局,决定股价的是中间过程。真正的预期差在于:从送样到小批量,再到正式量产,这个中间过程能否在2026年真正发生加速。当前市场对沃格光电的定价,很大程度上是在押注“全球半导体级玻璃基平台”的终局地位。但公司自己多次公告提示,玻璃基半导体先进封装业务尚处于送样验证阶段,营收占比极低,相关业务仍处于亏损状态。因此,沃格光电是一个“故事多快兑现”的问题。

更大的潜在变化在于一旦量产,它可能更接近一种稀缺的平台型玻璃基座公司。如果TGV玻璃基板真正进入规模量产,其商业模式并不只是赚一道工序的钱,而是有机会掌握:材料加工+互连结构+多层线路+定制化底座的整体价值量。

02

为什么玻璃基板会被重新重视?

目前的核心逻辑是:海外继续冲击摩尔定律的极限,国内则在“韬定律”的引导下双线并行,优化原有工艺制程。但这两个方向都离不开先进封装,先进封装的核心是继续向更大尺寸、更高互联密度、更低信号损耗演进时,传统有机基板与部分硅中介层路线开始暴露约束:一是大尺寸封装下的翘曲与热膨胀匹配问题;二是高速信号传输的损耗与完整性压力;三是更高层数、更细线宽线距下的良率挑战。

玻璃基板因此被重新推到台前,其核心优势在于:低介电损耗、热膨胀系数可调、表面高平整度、适配更高密度布线、支持更大尺寸面板级加工。在510mm×515mm板级封装实验中,玻璃基板相较有机基板翘曲量可减少50%以上。这是对未来大算力芯片封装底座的路线竞争。

当前行业对玻璃基板的判断相对一致:2026年为商业化关键节点,2027年开始规模化,2028年后进入更全面商业化。Omdia预测,2026年全球玻璃基板市场规模可达186亿美元,2030年突破320亿美元,CAGR约14.5%。这说明玻璃基板赛道纯概念,但同样说明:大部分A股标的目前仍处于“预期先行、业绩滞后”阶段。