2023年8月1日,乾景园林(603788.SH)公告,鉴于资本市场及相关政策的变化,结合公司实际情况,公司决定终止向收购方锁价定增募集4.69亿元资金事项。乾景园林此次定增为其控制权交易方案的一部分――2022年11月乾景园林公告主营光伏电池和组件生产销售的国晟能源拟通过协议受让上市公司实控人所持上市公司8%股份同时认购上市公司增发股份的方式取得上市公司控制权。

乾景园林的控制权交易方案为典型的“协议转让+锁价定增”套餐方案。由于收购方协议受让上市公司原实控人存量股份通常带有一定溢价,而锁价定增可在市价基础上按八折认购,通过“协议转让+锁价定增”可以降低整体的收购溢价率且收购方的认购资金进入上市公司未来可用于上市公司发展,因而这一方案近来颇受欢迎。

此次乾景园林定增折戟显然也给市场提了醒,毕竟定增是审批事项,一旦不能如期顺利完成,整个收购方案无疑将会陷入进退两难的境地。

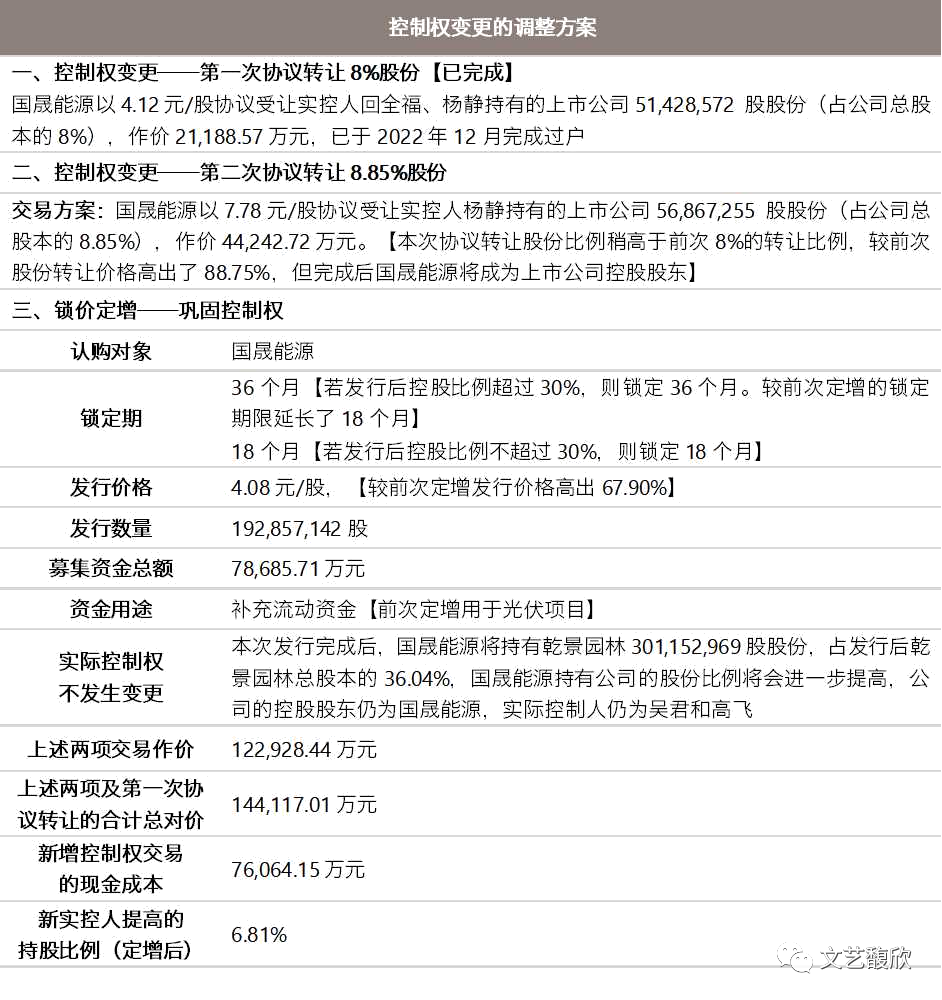

8月9日晚,为了完成对乾景园林的收购,国晟能源修改了收购方案,继续沿用了“协议转让+锁价定增”的思路,即在第一次已完成受让8%股份的基础上,国晟能源将再次协议受让8.85%股份,作价4.42亿元,同时再以7.87亿元认购乾景园林向其发行的股份。但由于乾景园林当前市值已超过35亿元,相比收购前的不足20亿已有大幅上涨,国晟能源的总收购成本也大幅上涨,相比第一稿方案,国晟能源的总收购金额从6.81亿元提升至14.41亿元,对应乾景园林的整体估值从23.28亿元提升至39.99亿元,而已收购的股比仅从29.23%提升至36.04%。可以说吃了大亏。

第一次交易方案――定增折戟

乾景园林于2015年在沪主板上市,主营业务为园林工程施工和园林景观设计。由于近些年来,园林工程行业大环境的变化,市场容量窄化,业内上市公司自然不好过。根据申万行业三级分类,24家中有19家的净利润在近三年下滑甚至亏损明显,仅8家在2022年实现盈利。因此,乾景园林的业绩也是乏善可陈,上市后业绩一路下滑,至2020年起亏损。

三年间,乾景园林三度筹划易主。前两次分别是2019年11月,陕西省国资拟以股份协议转让及表决权安排方式获得上市公司控制权,但后因国资认为收购方案成本不可控、未审批而终止。2022年3月,海南省国资拟以股份协议转让、定增及表决权安排方式取得控制权,因对公司未来发展具体规划及迁址事宜未达成一致而终止。

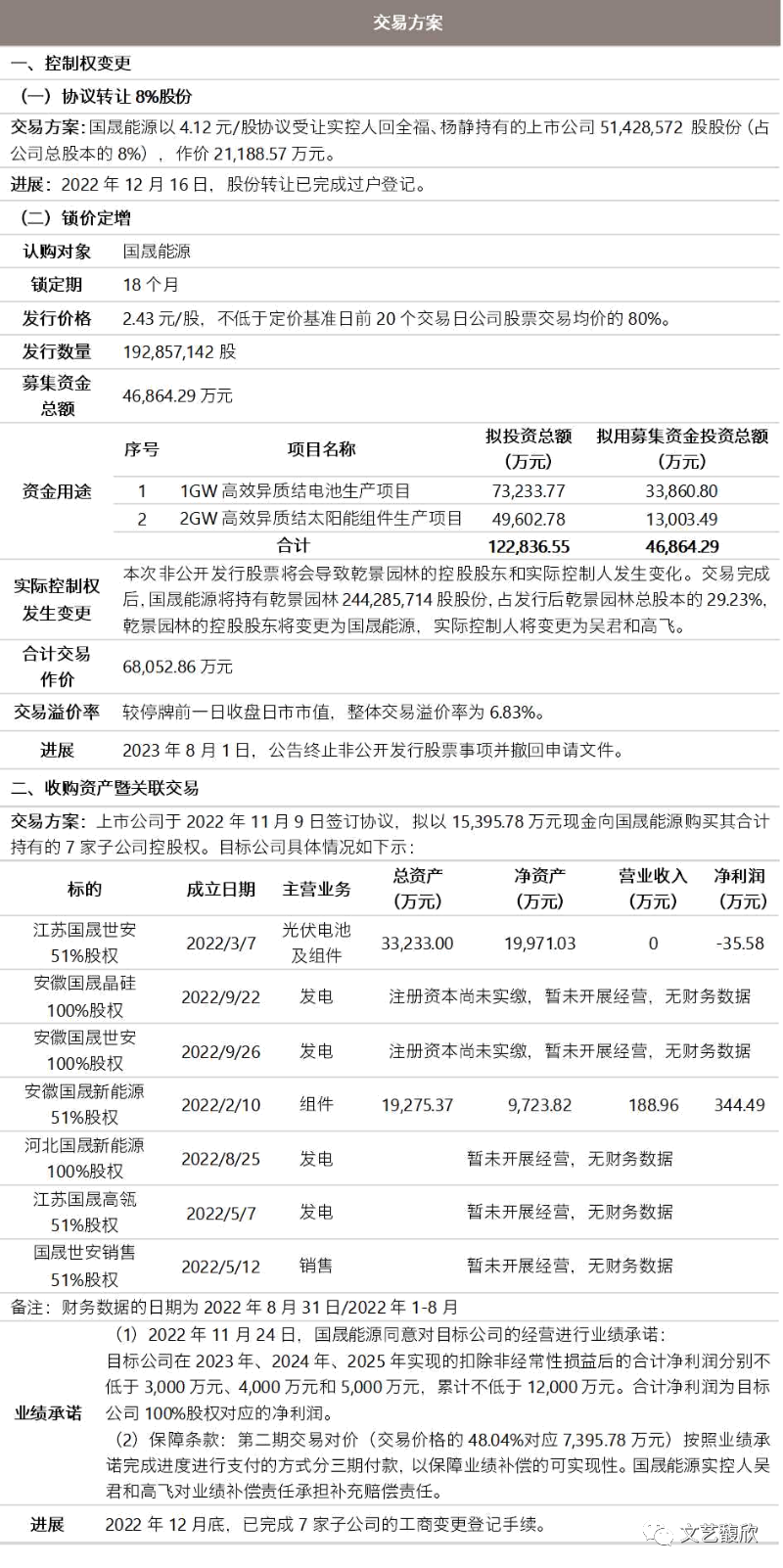

2022年11月,乾景园林再次公告了控制权变更事项。此次交易包括控制权变更(协议转让及定增)及上市公司现金收购资产两大部分,两者不互为前提。

收购方国晟能源以2.12亿元协议受让实控人回全福、杨静持有的上市公司8%股份,每股价格4.12元,对应上市公司交易市值为26.49亿元,相比公告前市值溢价21.53%;同时,国晟能源全额认购上市公司定增发行的股份,发行价格为2.24元/股,募资总额为4.69亿元。募集资金将用于异质结电池及组件的生产,系上市公司拟开展的光伏新业务。上述控制权交易合计作价6.81亿元,对应上市公司整体交易市值(包括协议转让及定增)为23.28亿元,这一价格在当前的上市公司控制权交易市场上来看并不算高。交易完成后国晟能源将持有上市公司29.23%股份,吴君、高飞将成为上市公司实控人。同时,上市公司以1.54亿元现金向国晟能源收购其持有的7家子公司(以下简称“目标公司”)转型光伏领域,公告时目标公司收入规模较低且处于亏损状态,主要业务模式毛利为负且仅有1家客户。以下为第一次交易方案的具体构成:

交易方案调整――二度协转变更控制权

在第一次交易方案中,国晟能源拟通过协议转让股份及锁价定增方式以获得控制权,随着定增于2023年7月终止并撤回申请材料,上市公司的控制权未能实现变更,但国晟能源前期通过协议转让方式受让上市公司8%股份已经过户,收购方国晟能源要么接受溢价收了一家壳公司8%参股权的事实,要么只能变更收购方案。

2023年8月9日晚,乾景园林公告了控制权交易的补充方案。在国晟能源已持有8%股份的基础上,其拟以二次协议受让上市公司8.85%股份的方式实现控制权变更,每股价格7.78元,交易作价为4.42亿元,对应上市公司交易市值为49.99亿元,较前次协议转让的交易市值高出88.75%。此次协议转让完成后,国晟能源将直接成为乾景园林的控股股东。同时,上市公司再次向国晟能源锁价定增,与前次定增的发行股数相同为1.93亿股,发行价格为4.08元/股,对应认购资金总价达到7.87亿元,较前次的4.69亿元增加了67.90%。较前次控制权交易方案,修改后的方案(包含第一次协议转让)对应上市公司整体交易市值为39.99亿元,较前次交易市值23.28亿元提高了71.76%;总交易对价增加了7.61亿元,增加的成本来源于二度协议转让8.85%股份对应的4.42亿元及定增发行价格由2.43元/股提高至4.08元/股致使定增总额增加了3.18亿元;新实控人因二度协议转让8.85%股份,在定增发行后其控股比例较前次提高了6.81%,控股比例的提升远不及收购成本的增加。以下为控制权变更的补充方案:

乾景园林定增方案的关注要点

01

“拼凑主体”认购锁价定增的可行性

我们在《从锁价定增对象看上市公司收购主体的搭建》一文中提到,监管对于设立时间短或者没有实际业务且出资结构复杂的主体作为锁价定增的对象会重点关注,这类主体可以称为“拼凑主体”。这一类主体作为上市公司收购方来认购锁价定增并未在法规层面明确排除在外,但“拼凑主体”往往包含财务投资人等实控人以外的成分,如果这类主体被放行则意味着财务投资人可以借道入股收购人来参与上市公司的锁价定增,这在连战略投资人想要通过锁价定增认购上市公司的八折股票都被严控的当下,显然并不符合监管精神。

通过结合近两年相关案例来看,“拼凑主体”参与锁价定增终止的案例不在少数,自2021年以来尚未有成功案例。监管机构对收购人的问询关注点主要在于成立时间及目的、资格认定、认购资金来源、收购意图、利益安排、新实控人的背景及控制权稳定性、出资人资金及履约能力,存在问询要求对收购人向上穿透核查的倾向。

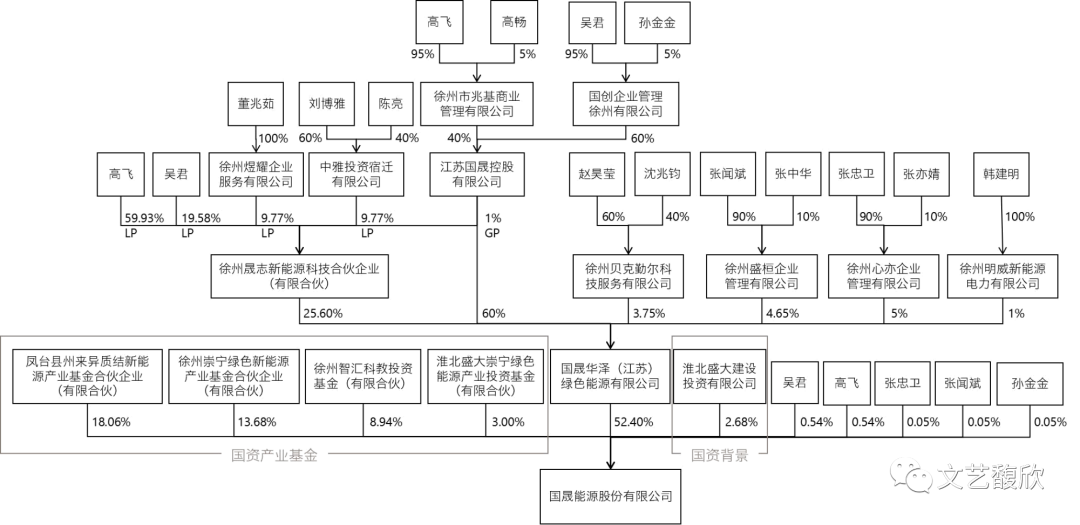

而本次乾景园林的收购主体国晟能源于2022年1月成立,本身无实际经营。且其股东结构穿透至最上层来看,自然人股东主要为国晟能源创始团队及关联方,除自然人以外主要股东的背景为各地国资,包括凤台县国资、淮北市国资、徐州市贾汪区国资。其中上述3大背景的国资产业基金均为私募股权投资基金,系在2022年10月增资入股,法人股东的设立时间也均较短。以下为其股权结构:

监管对收购主体的问询关注重点与过往“拼凑主体”高度相似。第一次的交易方案交易所下发了两轮问询函,定增审核期间下发了一轮审核问询函。监管反复问询的重点也在于收购人资金来源,包括收购人的背景、资金来源(结合成立时间、注册资本实缴、资金状况、资产负债结构等来说明),是否存在杠杆融资,是否存在流动性紧张等问题;收购人各股东的出资来源、借贷或杠杆情况;国资股东的产业基金是否具备按期出资的能力、是否设置出资前提条款及可实现性;收购人股东是否设置保底回购、对赌等未披露的利益安排。

02

直接通过认购锁价定增成为上市公司实控人的可行性

依据《上市公司证券发行注册管理办法》规定,发行锁价定增的认购对象包括通过认购本次发行的股票取得上市公司控制权的投资者。因此在法规层面,通过直接认购锁价定增成为上市公司实控人是可行的。

但在实践操作中,近两年未见收购人成功仅以锁价定增方式成为上市公司控股股东的案例,例如爱司凯(300521.SZ)于2023年1月公告向新实控人以锁价定增方式变更控制权,但始终未见受理公告,并于8月17日晚公告终止定增事项;恒立实业(000622.SZ)更早于2022年10月公告锁价定增变更控制权,至今已过去9个多月亦未有所进展。大部分“协议转让+锁价定增”的收购方案中收购人需要先通过协议转让或者表决权委托的方式先成为上市公司的控股股东。

此次乾景园林前后两次收购方案的重要区别也在于此――第一次收购方案中国晟能源收购了上市公司原实控人8%的股权但并未被认定为上市公司控股股东,第二次收购方案再进一步收购了8.85%的股份后合计持股16.85%被认定为上市公司控股股东。

03

募集资金投向

《上市公司证券发行注册管理办法》第四十一条规定再融资的募集资金主要投向主业。乾景园林在第一次公告控制权变更前的主业为园林设计工程服务,2022年11月公告的第一次控制权变更方案中锁价定增的募集资金投资项目为异质结电池及组件生产,即国晟能源下属企业的主营业务。但该项收购于2022年12月底才完成工商变更,2022年11月上市公司公告定增预案时异质结电池及组件生产尚不属于上市公司的主营业务。

在第二次收购方案中,乾景园林的定增募投项目已变更为补充流动资金。