核心摘要

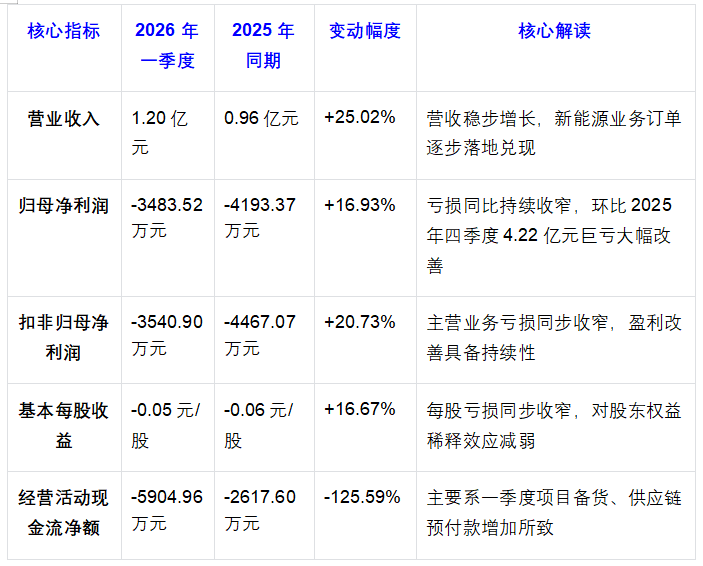

2026年一季度,国晟科技实现营收1.20亿元,同比增长25.02%,归母净利润亏损3483.52万元,同比减亏16.93%,营收端延续增长态势,亏损幅度持续收窄。报告期内,公司“HJT+钙钛矿+固态电池+光储算一体化”四维战略加速落地,4月密集新设区域项目主体,同步与浙江江山国资平台的股权合作进入实质尽调阶段,打开华东市场增长空间。二级市场层面,公司近一年股价累计涨幅超820%,成为2026年A股新能源赛道关注度极高的标的,外资机构一季度集体新进,股东结构呈现“核心股东持仓稳定、外资大举布局”的特征。本报告基于2026年一季报、最新公告及公开资讯,全面拆解公司投资价值与风险。

一、核心基本面分析

一、核心基本面分析

1. 2026年一季报核心财务表现

2. 核心业务与战略落地进展

2. 核心业务与战略落地进展

(1)核心技术与产品突破

公司核心布局HJT高效光伏电池赛道,2026年4月,旗下半固态储能电池成功通过中国质量认证中心(CQC)国家级认证,型号SHS180-314Ah,符合电力储能行业最新国标,有效期至2030年,获得储能项目招投标准入资质,补齐“光储一体化”核心环节。

(2)订单储备充足,产能锁定有保障

截至2026年4月,公司已签订并公告的HJT组件订单(含框架合同)累计金额超50亿元,核心订单包括中广核1.5GW集采(10.43亿元)、中广核烟台招远400MW海上光伏项目(5.39亿元)、华能HJT项目(3.27亿元)等,同时入围中国电建3GW HJT框架集采,预估金额约23.4亿元,为后续营收增长提供充足支撑。

(3)区域布局加速,国资合作进入实质阶段

2026年4月28日,公司在浙江江山同日设立两家2亿元注册资本的全资子公司――国晟晟世新能源(江山)有限公司、国晟世安新能源(江山)有限公司,分别作为体外国资合资载体与体内运营主体。同步江山市属国资平台江山国控集团已启动对国晟能源的法律、财务专项尽调,明确服务于合资公司设立,双方股权合作进入实质执行阶段,将快速打开浙闽赣三省新能源市场。

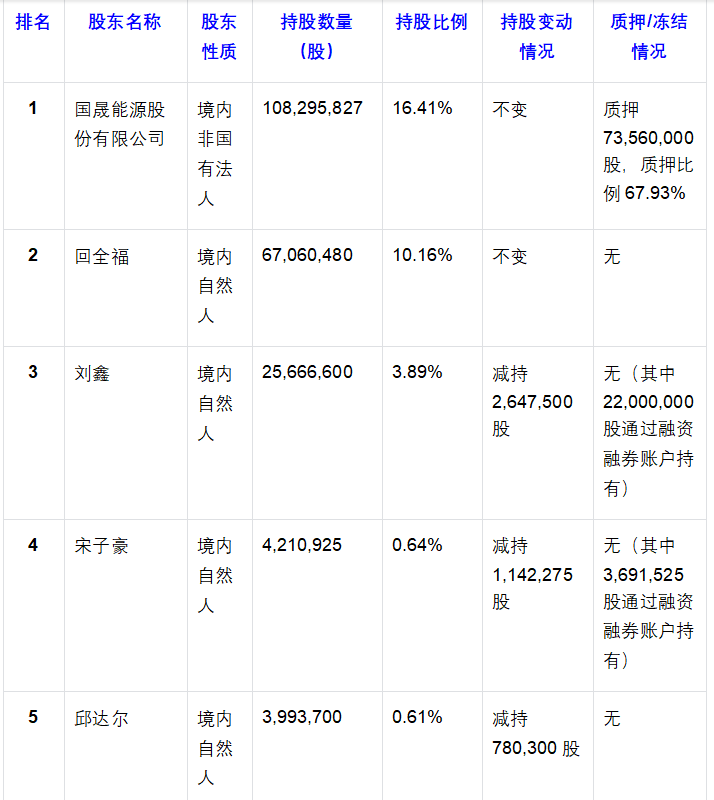

二、股东结构深度分析(2026年一季报)

表1 公司前十大股东持股及变动情况

数据来源:国晟科技2026年第一季度报告

数据来源:国晟科技2026年第一季度报告

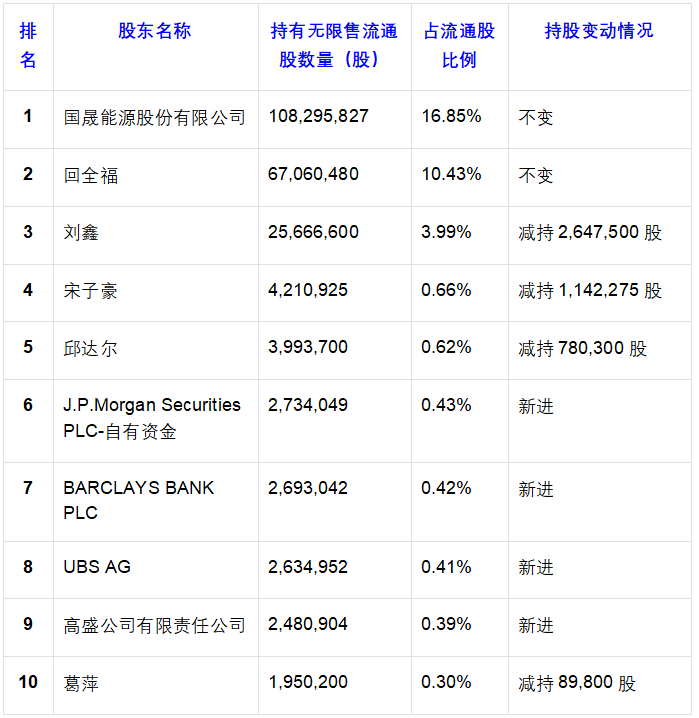

表2 公司前十大流通股东持股及变动情况

数据来源:国晟科技2026年第一季度报告

数据来源:国晟科技2026年第一季度报告

股东结构核心解读

1. 核心控股股东持仓稳定:前两大股东国晟能源、回全福合计持股26.57%,报告期内持股无变动,实控人吴君对公司控制权稳定,为战略落地提供保障;控股股东股权质押比例67.93%,需关注质押平仓风险。

2. 外资机构+核心技术人员集体新进:摩根大通、巴克莱银行、瑞银、高盛四家外资机构,以及核心技术人员HUANG ROBERT BRIAN一季度集体新进前十大股东,其中HUANG ROBERT BRIAN为公司股权激励预留权益唯一授予对象,合计持股1054.29万股,占总股本1.60%,体现资本市场与公司对核心技术、新能源战略的双重认可。

3. 自然人股东小幅减持、两家烟台市企业退出:刘鑫、宋子豪、邱达尔、葛萍等自然人股东报告期内小幅减持,部分持仓通过融资融券账户持有,需关注两融资金波动对股价的影响。另外两家烟台市春达工贸、烟台凤中园餐饮烟台莱山区埠岚村关联企业退出十大流通股行列。

4. 股东户数大幅增长:截至一季度末,公司普通股股东总数124729户,较前期大幅增长34.16%,筹码呈现分散化趋势,散户资金入场明显,二级市场博弈加剧。

三、二级市场行情与估值分析

1. 二级市场走势

截至2026年4月29日收盘,公司股价报27.37元,当日涨幅8.31%,总市值180.65亿元,换手率11.10%,成交额18.98亿元。

- 短期走势:近3个月股价从16.85元上涨至27.37元,累计涨幅62.43%,期间最高触及34.27元,波动幅度较大,多次登上龙虎榜,资金博弈激烈。

- 长期走势:近一年股价从2.96元上涨至27.37元,累计涨幅824.66%,成为2026年A股市场涨幅居前的标的,市场对其新能源转型困境反转预期充分定价。

2. 估值水平

以2026年4月29日收盘价计算,公司当前估值如下:

- 市盈率(TTM):-31.52倍,公司仍处于亏损状态,暂无盈利估值支撑;

- 市净率(LF):58.11倍,远高于光伏行业平均3.57倍的市净率水平,估值溢价显著;

- 市销率(TTM):22.69倍,估值水平显著高于行业均值,主要依赖新能源转型的成长预期支撑。

四、核心投资逻辑与风险提示

1. 核心投资逻辑

- 战略落地加速,成长路径清晰:公司“HJT+钙钛矿+固态电池+光储算一体化”四维战略从研发走向落地,半固态电池获得权威认证,订单储备充足,4月密集新设区域主体,与江山国资合作进入实质阶段,成长路径逐步清晰。

- 行业赛道景气度高:光伏HJT技术渗透率持续提升,储能、光储算一体化赛道处于高速发展期,公司核心业务贴合国家双碳战略与新能源产业发展方向,具备长期成长空间。

- 盈利拐点预期明确:公司营收连续保持同比增长,亏损幅度持续收窄,随着后续大额订单落地交付、产能利用率提升,组件毛利率有望由负转正,2026年存在盈亏平衡的拐点预期。

- 外资认可,股东结构优化:一季度四家国际知名外资机构及核心技术人员集体新进,体现资本市场对公司转型的认可,股东结构持续优化,为股价提供长期资金支撑。

2. 核心风险提示

- 持续亏损风险:公司2025年全年归母净利润亏损5.73亿元,2026年一季度仍亏损3483.52万元,若后续订单交付不及预期、行业价格战加剧,公司存在持续亏损的风险。

- 估值过高风险:公司当前市净率超58倍,远高于行业平均水平,估值完全依赖成长预期,若业绩不及预期,存在估值大幅回调的风险。

- 行业竞争加剧风险:光伏行业处于产能过剩状态,HJT赛道玩家持续增多,组件价格战持续加剧,可能导致公司毛利率持续承压,影响盈利修复进度。

- 控股股东质押风险:公司控股股东国晟能源质押股份比例达67.93%,若股价出现大幅下跌,存在质押平仓、控制权变动的风险。

- 项目落地不及预期风险:公司与江山国资的合资合作仍处于尽调阶段,存在合作终止、项目落地不及预期的风险,可能影响公司华东市场拓展进度。

五、投资建议

公司新能源转型战略清晰,营收端持续增长,亏损幅度逐步收窄,半固态电池技术获得突破,订单储备充足,与江山国资的合作打开新的增长空间,长期具备成长潜力。但公司当前仍处于亏损状态,估值显著高于行业均值,二级市场股价波动较大,需警惕业绩不及预期带来的估值回调风险。

- 短期(6个月内):需重点跟踪公司与江山国资的合资合作进展、二季度订单交付情况,若亏损进一步收窄、合资公司落地,存在阶段性交易机会;

- 中长期(1-2年):谨慎推荐评级,若公司HJT组件毛利率转正、光储算一体化项目落地、全年实现盈亏平衡,成长逻辑将得到验证,估值具备长期提升空间。