1 华友钴业:打造上游资源及中下游锂电材料一体化

1.1 公司作为铜钴行业领先企业,积极跨入新能源行业

公司 2002 年成立至 2015 年上市主要从事钴、铜有色金属采、选、冶及钴新材料产品的深加工与销售。

公司主导产品为四氧化三钴、氧化钴、硫酸钴和氢氧化钴等钴产品。

2008年,公司以子公司 CDM 收购 MIKAS(现持股 100%)、WESO(已全部转让)、COMMUS(已全部转让)三家刚果(金)矿业企业,布局非洲优质资源。

2016年之前公司凭借多年深耕和资源优势,业绩稳步增长,成为全球钴业领先企业。

2016年公司前瞻性布局新能源相关业务,开始研发多款三元前驱体,部分产品完成量产,且进入三星 SDI 等全球领先企业供应商。

2017年公司积极布局锂电上游资源,收购海外相关优质锂资源矿产,通过认购澳大利亚上市公司 AVZ 增发股份,占其增发后11.2%的股权,目前占比6.29%。且前瞻性的设立华友循环,构建资源循环平台。

2018年则涉足镍矿资源布局,并启动了首个项目――华越年产 6 万吨镍金属量氢氧化镍钴湿法冶炼项目。

2021年5月,公司收购天津巴莫38.62%的股权,成为巴莫科技第一大股东,进一步加强在锂电池正极材料领域的布局。

2021年11月收购前景锂矿公司100%股权,获得 Arcadia 锂矿100%权益,再次夯实上游锂资源。

公司目前形成了资源、新材料、新能源三大业务板块,打造了从镍、钴、锂资源开发、有色金属绿色精炼,到锂电正极材料深加工,再到资源循环回收利用的新能源锂电产业生态。

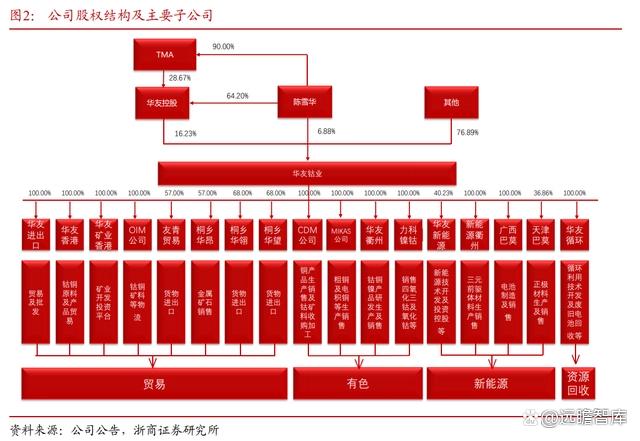

华友控股为公司控股股东,陈雪华为公司实际控制人。截止 2022Q3,陈雪华直接持有公司 6.88%的股份,华友控股持有公司 16.23%的股份,陈雪华通过直接和间接持有华友控股约 90%的股权,陈雪华合计持有公司约 21.49%股权。

公司 2015-2017 的营收结构中,核心业务为铜、钴资源开发及加工,两大板块合计收入占比保持 85%以上。

2017 年以后其公司在保持铜、钴业务稳定发展的同时,重点转向新能源锂电材料研发与制造,三元前驱体业务占比逐年提升,2021 年达 16%。公司并表巴莫后,正极材料营成为最大板块。

截止 2022H1,各项业务中营收占比较大的有:正极材料 110.45 亿元,占比达 35.6%;其他主营业务 62.68 亿元,占比达 20.2%;钴产品 55.27 亿元,占比 17.8%;三元前驱体 41.5 亿元,占比 13.4%;铜产品 24.85 亿元,占比 8%。虽然镍产品的营收在 2022H1 较小,但未来预计随着镍项目产能的投产及产量释放为公司贡献可观利润。

1.2 公司营业收入稳步增长,盈利能力大大增强,新能源业务逐渐推进

根据公司最新发布的三季报,2022 年前三季度,公司实现营收 487.12 亿元,同比增长 114%,环比降低 1%。归母净利润 30.08 亿元,同比增长 27%,环比降低 28%。

净利润承压主因(1)铜业务:LME 铜价格 Q3 均价为 7745 美元/吨,环比下跌较多约 19%,致公司铜板块业绩承压;(2)钴业务:据亚洲金属网,22Q3 四氧化三钴和硫酸钴的均价分别为23.6/6.05 万元/吨,环比分别下滑约 35/36%,同时因为公司钴原料生产及采购位于非洲,整体运输周期较长,因此钴价格下跌过程中在途原料等库存平均成本可能会高于现货价格,公司对存货计提了约 3.3 亿元减值,是拖累公司业绩的主要原因。

但目前钴价格处于历史地位,钴价或已见底,未来存货再次减值风险较小,此次减值为短期利润扰动。

2 夯实有色业务,多渠道布局上游资源

2.1 铜钴业务打造资源到冶炼一体化,构造坚实原料保障基础

公司构建采、选、冶一体化钴铜资源开发体系,有效保障国内制造基地的原料供应。

资源端来看,稳定的资源保障是公司的核心竞争力之一。

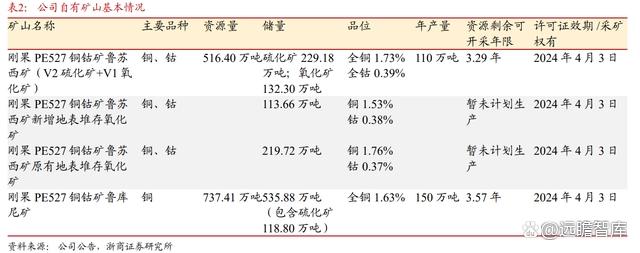

公司资源板块主要集中在非洲刚果(金),当地 CDM 公司拥有自有 PE527 矿区,通过自有矿山资源和本地外部长单与短单结合的方式采购,生产粗制氢氧化钴和电积铜产品。

截止 2022 年 3 月,PE527 矿山的剩余储量中,钴矿石储量为 694.86 万吨,含钴金属量 2.65 万吨,铜矿石储量 1230.74 万吨,含铜金属量 20.59 万吨。开采至许可证/采矿证有效期均为 2024 年 4 月,保证了公司未来两年的钴铜资源开发。

冶炼端来看。公司钴铜业务的海外冶炼主要集中于非洲刚果(金)子公司 CDM 公司和 MIKAS 公司,MIKAS 和 CDM 两个子公司共拥有2.14万吨粗制氢氧化钴产能以及 9.6 万吨电积铜产能。

其中,CDM 公司粗制氢氧化钴产能为 1.44 万吨,电积铜产能为 6.6 万吨;MIKAS 粗制氢氧化钴产能为 0.7 万吨,电积铜产能为 3 万吨,粗制氢氧化钴产品主要用于国内有色业务钴新材料的冶炼。

钴的国内冶炼产能主要集中在衢州和桐乡,钴产品产能合计 3.9 万吨,衢州 3 万吨和桐乡 9 千吨。

铜产品总产能 11.1 万吨,国内衢州 1.5 万吨和刚果 9.6 万吨。2021 年公司钴产品产量达 3.65 万吨,产能利用率达 94%,铜产品产量达 10.29 万吨,产能利用率达 94%。

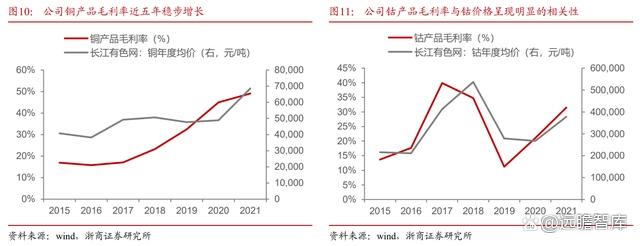

海外铜矿布局的降本成效显现,产品结构优化大幅推升铜产品的整体毛利率。

公司铜产品主要为粗铜和电积铜。2016 年,公司铜产品毛利率随市场铜价走低,但 2017 年后波动趋势受铜价波动影响明显变小。主要原因是公司的铜矿料自供占比和铜产品结构的优化调整。随着公司自有矿山 PE527 扩产,公司铜原料来源于自有矿山的占比持续提升,降低了铜原料的单位成本,公司非洲铜资源端的成本优势显现。

产品结构优化:2018 年子公司 MIKAS 扩建的 1.5 万吨湿法冶炼电积铜项目达标投产,2019 年子公司 CDM 的 3 万吨湿法冶炼电积铜项目建成投产,随着这两个项目的产能释放爬坡,公司电积铜占比提升。由于电积铜毛利率比粗铜高,因此带动了整个铜产品的平均毛利率上升。

2017 至 2020 年,铜价虽然小幅下降,但公司铜产品毛利率依然保持提升,产品结构优化效果显著。预计未来随着经济复苏,铜价格有望温和上涨,公司铜毛利率将持续维持较高水平。

钴产品毛利率受钴价影响明显。公司钴产品的定价一般跟随伦敦金属交易所(LME)的钴价格,由供需双方通过一定的计算方式确定最终价格。

公司钴产品的总成本中,原材料占比高达 80%以上。由于公司的钴产品原材料主要依赖于非洲进口和外购,但是运回国的运输及后续加工生产需要 3-6 个月的时间周期,因此钴的产成品相对于钴原料的购买,具有一定滞后性,因此市场的钴金属价格波动会导致存货公允价值波动,同时会给钴产品毛利润率带来较大影响。

从过去几年的钴价和钴产品毛利率的波动趋势可以看出,公司的钴产品毛利率走势与市场估价的波动趋势相近。

钴因 3C 消费电子需求疲软,2022 年下半年跌幅较大,预计随着未来消费电子需求回暖,未来三年钴价格触底企稳,2023 年教 2022 年小幅上涨,钴产品毛利率将维持平稳。

2.2 镍业务落子印尼,产能集中投放推动业绩高增长

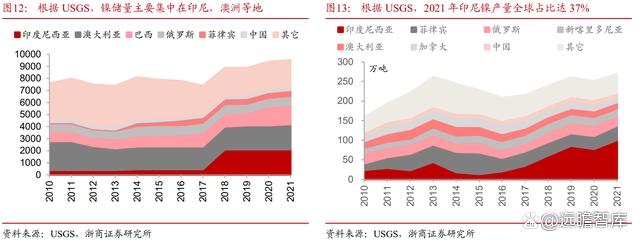

公司镍产品打造一体化布局,已形成上游控资源、中游自加工、下游自供前驱体的业务模式。镍资源主要集中在海外,主要分布在印尼,澳大利亚等地,其中印尼的红土镍矿,占世界红土镍矿储量 10%以上。

国内镍矿资源紧张,根据 USGS 数据显示,2021 年我国镍资源储量仅为 280 万吨,占全球比重仅为 3.01%。2021 年印尼产量全球占比达 37%,居全球第一。

目前以印尼红土镍矿为资源冶炼生产硫酸镍的工艺主要有湿法、火法两种。

湿法工艺路径为红土镍矿湿法冶炼-湿法中间品-硫酸镍,以上层易开采低品位红土镍矿为原料;火法工艺路径为有火法冶炼-镍铁-高冰镍-硫酸镍,以下层的高品位红土镍矿为原料。

因下游需求中不锈钢占据约 7 成份额,为最大的需求,故最主要的镍供需路径为红土镍矿火法冶炼-镍铁-不锈钢。

而随着全球能源革命的到来,新能源汽车和储能中电池对硫酸镍的需求增速显著,红土镍矿湿法和火法提炼硫酸镍的重要性逐步凸显。

公司镍产品业务,目前已经形成上游资源在印尼,加工制造在国内,销售以直销境内为主的业务布局。镍资源板块的采、选和初加工主要集中于印尼子公司华越科技和华科公司,镍矿原料主要来源于参股矿山和长期供应合作协议,市场采购为补充。

公司印尼镍矿项目以湿法为主、以火法为辅。印尼项目加工制造的主要产品为粗制氢氧化镍钴和高冰镍等镍中间品,然后运回国内集中在华友衢州和桐乡总部,加工生产成以硫酸镍为主的镍产品,主要用于动力电池三元前驱体材料。

湿法项目优势在于冶炼成本较火法低。

湿法硫酸镍冶炼成本约 1.0-1.1 万美元/金吨,公司的湿法冶炼项目,单吨镍金属前期投资额约 2 万美元上下。火法项目则冶炼工艺相对成熟,前期资本开支较低,但后期投入大,整体成本相比,火法高冰镍技术生产硫酸镍成本要高于湿法工艺。

公司华越项目的达产,对于公司意义重大。湿法冶炼之前被视作不成熟的工艺,其他公司在湿法冶炼的建设和调试中,都遭遇不小难度。公司华越项目为代表的新一批湿法项目的顺利投产,标志着高压湿法酸浸工艺已经逐步走向成熟,得到工业化验证。

公司镍金属目前规划总产能 64.5 万金吨,其中 30 万吨属于签订合作战略协议或框架协议的阶段。

截止 2022 年 9 月,已建设动工的印尼华越湿法、华科火法、华飞湿法及华山湿法四个项目的规划镍产能合计为 34.5 万金吨,对应的公司权益镍产能为 20.85 万金吨,在建的权产能中湿法项目的产能占比 87%。

据公司已公布动工的四个项目的建设进程,测算公司 2022 年、2023 年、2024 年和 2025 年的规划总产能分别为 10.5 万吨、16.5 万吨、22.50 万吨和 34.5 万吨。对应测算的权益产能分别为 6.6 万吨、9.63 万吨、12.69 万吨、20.85 万吨。

我们预计 2022-2025 权益出货量分别达 3.1 万吨、8.5 万吨、12 万吨、15 万吨。

2.3 锂业务及回收

2.3.1 积极开拓锂矿资源布局,完善锂电上游资源板块,强化产业链自有金属资源

2017 年公司认购澳大利亚 AVZ 的股份,占 AVZ 当时增发完成后总股本的 11.2%。截至 2022 年 11 月,公司持有 AVZ 公司 6.29%股权,而 AVZ 持有 Manono 氧化锂项目的 75%的股权,故公司间接持有 Manono 锂矿项目 4.72%矿权。

Manono 锂矿为全球已发现最大可露天开发的富锂 LCT(锂、铯、钽)伟晶岩矿床之一,2021 年 7 月更新的 JORC 报告显示,总资源量达到 4.01 亿吨,氧化锂平均品位为 1.63%,含氧化锂折合碳酸锂(LCE)当量 1,632 万吨。按照华友钴业持股的权益占比,Manono 锂矿可给华友钴业带来 30.85 万金属吨的氧化锂资源量。

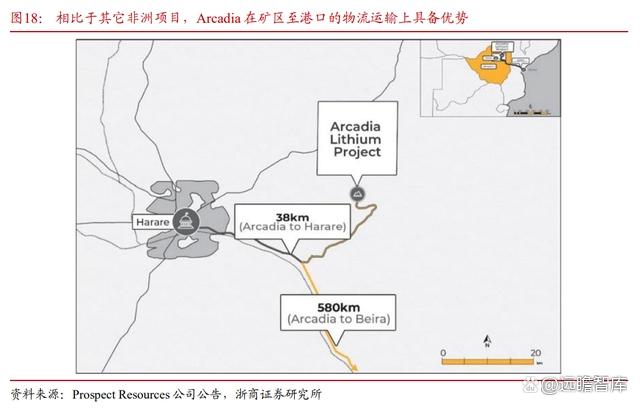

2021 年,公司以 4.22 亿美元的对价收购津巴布韦的前景锂矿 100%股权及关联债权,获得津巴布韦 Arcadia 锂矿 100%的权益,并于 2022 年 4 月完成交割。

Arcadia 位于非洲津巴布韦以东的马绍纳兰区,距离首都哈拉雷约 38 公里,项目靠近主要的高速公路和铁路口,距离该地区最大的水电设施的主要输电线路 11 公里,距离区域出口中心坦桑尼亚贝拉港公路运输距离约 580 公里,公路均为双车道水泥路,交通便利。

截至 2021 年 10 月,前景公司公布的 Arcadia 项目资源量为 7,270 万吨,氧化锂品位 1.06%,氧化锂金属量 77 万吨。储量 4,230 万吨,氧化锂品位 1.19%,氧化锂金属量 50.4 万吨。

根据 Arcadia 项目 2021 年 12 月公布的一次性达到年处理矿石量 240 万吨优化可行性研究报告,项目建设期 2 年,生产年限 18 年,年产 14.7 万吨锂辉石精矿,9.4 万吨技术级透锂长石精矿,2.4 万吨化学级透锂长石精矿,以及 0.3 吨钽精矿。

根据 2022 年 6 月公司对外投资公告,公司拟投资津巴布韦前景锂矿公司建设年产 23 万吨透锂长石精矿和 29.7 万吨锂辉石精矿项目,且通过子公司广西华友锂业配套投资建设年产 5 万吨电池级锂盐项目。

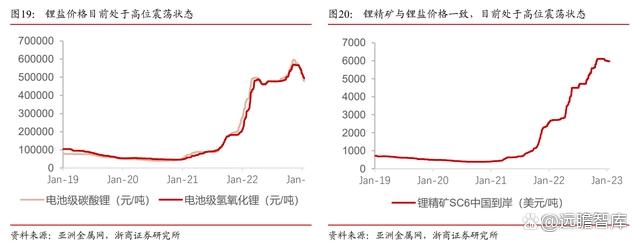

目前津巴布韦项目已经取得开发建设的环评证,正在按计划推进中。截止目前,项目基建基本完成,我们预计 2023 年 Q1 项目有望开始生产,2023 年和 2024 年有望产出锂精矿 16 万吨,32 万吨。

截止 2023 年 1 月 18 日,根据亚洲金属网,电池级碳酸锂价格 47.75 万/吨,电池级氢氧化锂价格 49.25 万/吨,锂精矿 SC6 价格 5970 美元/吨。

我们预计 2023 年之后随着全球新的绿地锂矿项目的投产,锂资源供给的紧缺程度或将缓解,锂精矿和锂盐价格中枢或将下移,价格逐步回归理性,我们预计 2023 和 2024 年锂精矿价格年度均价分别约为 3.4 万/吨、2 万元/吨。

公司抓住历史机遇,收购优质锂资源,且凭借多年有色项目经验迅速建设产能,2023 年有望为公司贡献相当的利润。

2.3.2 率先布局回收业务,回收业务逐步放量

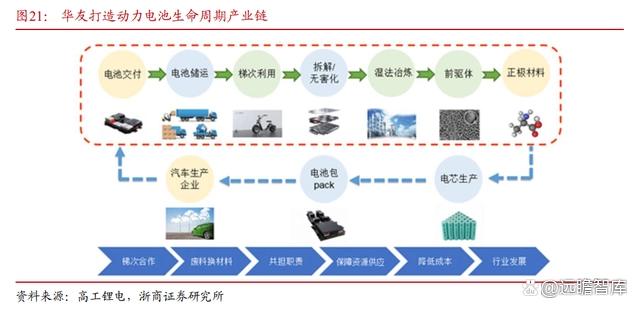

华友循环成立于 2017 年 3 月,是华友钴业全资子公司,致力于构建新能源汽车动力电池全生命周期价值链,打造产业一体化协同发展的生态工业。

公司专注于退役动力蓄电池的综合利用,业务涵盖退役动力蓄电池的回收、梯次利用研究及推广、无害化物理拆解及其自动化研究、关键材料的高效率再生利用等。

目前华友已和国内外相关新能源汽车制造商和动力电池厂达成废旧动力蓄电池回收综合利用的深度合作,探索各种盈利模式的同时确保退役电池可追溯并合规化、安全性并符合生态环保要求地被回收利用,造福资源。

公司是工信部认证的合规的回收企业的第一批名单中的第一名,再生材料独立冶炼线 2018 年投产,2019 年已可实现年处理退役动力蓄电池 64680 吨,综合回收钴 5783 吨、镍 9432 吨、锂 2050 吨(金属量)以及锰、铜箔、铝箔等。与宝马、丰田、沃尔沃、东风、等各乘用车企业都有回收合作,退役电池乘用车企业回收合作率全国第一。

2020 年宝马与华友循环合作开发废旧动力电池在工厂叉车上梯次利用的场景;2022 年 5 月再次合作,携手在新能源汽车领域,打造动力电池材料闭环回收与梯次利用的创新合作模式,首次实现国产电动车动力电池原材料闭环回收,并将分解后的原材料,例如镍、钴、锂等,提供给宝马的电池供应商,用于生产全新动力电池,实现动力电池原材料的闭环管理。

3 坚定布局新能源业务,三元和正极材料未来可期

3.1 电气化时代三元前驱体和正极材料具有长期需求刚性

三元前驱体在电池产业链中位于中间偏上游位置,下游行业为三元正极材料及锂电池行业,终端应用于电动汽车、储能、消费电子等领域,其中电动汽车是三元前驱体主要终端应用。

三元前驱体行业受益于下游动力电池及消费电池领域的需求增长。公司目前构建上中下游一体化生态。

3.1.1 新能源车需求高增下的千亿空间市场

2021 年以后国内外新能源汽车市场均呈现快速发展、高景气趋势。2022 年新能源车市场景气度不减,随着产品力提升、基础充电设施完善、政策推动等因素影响,我国新能源汽车渗透率快速上升,据中国汽车工业协会,产销分别完成 705.8 万辆和 688.7 万辆,同比分别增长 96.9%和 93.4%,渗透率达到 25.6%。

2022 年 12 月,新能源汽车产销分别完成 79.5 万辆和 81.4 万辆,同比均增长 51.8%,渗透率达到 31.8%。新能源汽车已经进入产品力驱动高渗透的阶段,预计未来需求将持续增长。

根据 EVTank 统计数据,2022 年,全球新能源汽车销量达到 1082.4 万辆,同比增长 61.6%。

展望未来,EVTank 预计全球新能源汽车的销量在 2025 年和 2030 年将分别达到 2542.2 万辆和 5212.0 万辆,新能源汽车的渗透率价格持续提升并在 2030 年超过 50%。

在新能源车及其他新能源需求高增背景下,锂电产业链各环节快速发展。

范围来看,据 Frost&Sullivan 统计,2021 年,全球动力电池总装机量为 293.7GWh,同比增长 112%,其中三元锂电池装机量约为 171.9GWh,占比 59%,磷酸铁锂电池装机量约 120.9GWh,占比 41.9%。据 Frost&Sullivan 预测,2022-2030 年全球动力电池装机量仍将有 25.7%的复合增速,市场空间巨量。

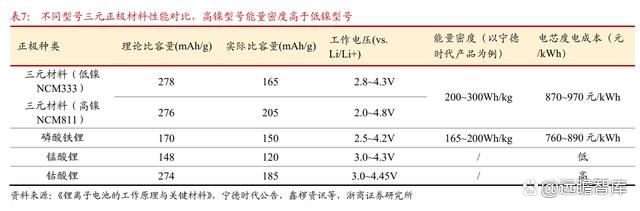

三元正极性能优势日益突出,无惧磷酸铁锂替代。锂电池正极材料主要分为三元正极材料(NCM/NCA)、磷酸铁锂(LFP)、锰酸锂(LMO)及钴酸锂(LCO)等。三元正极材料综合了镍、钴、锰(铝)三种元素的优点,具有高能量密度、高续航里程的优势,在电动汽车仍需解决里程焦虑的需求下,据 Frost&Sullivan 统计,2017-2019 年三元正极锂电池占比由 53%提升至 71%,成为主流电动汽车正极材料,尽管短期内由于 2021 年原材料镍价上涨使得三元材料正极占比有所震荡,但长期看三元正极材料性能优势仍难以被取代,随着技术迭代及原材料供给改善,三元正极材料仍拥有较强性价比,将作为动力电池领域的主要正极材料。

2022 年三元前驱体有望崛起成电动车浪潮下的又一千亿级别市场,未来三年空间或至少翻一倍。

随着全球三元锂电池电池出货量的增速发展,加之部分动力工具、消费电子领域三元锂电池的逐步替代,全球三元前驱体出货量加速发展。

据 Frost&Sullivan 统计,2021 年全球三元前驱体材料出货量达 76.33 万吨,同比增长 61.65%。

按 Frost&Sullivan 预测数据,2022 年全球三元前驱体出货量达到 102.24 万吨,以 523 型号过去三年平均价格 10.7 万元估算,到 2022 年三元前驱体材料市场规模将达到约 1100 亿元,崛起成为千亿级别市场,预计到 2025 年,出货量有望达到 224 万吨,市场规模有望达到约 2400 亿。

3.1.2 三元正极及前驱体向高镍高压方向迭代,能量密度提升

动力电池技术趋势仍在于提高能量密度。

2020 年,中国汽车工程学会编制《节能与新能源汽车技术路线图 2.0》,计划到 2025 年普及型动力电池电芯能量密度量至少达到 200Wh/kg,并且预计在 2025-2035 年,动力电池比容量仍有较大幅度提升,以解决电动车续航里程问题的行业核心痛点。

三元锂电池凭借高比容量与高电压性能优势,仍将是动力电池领域特别是高端领域的主流选择。

目前高镍三元材料实际比容量达到 200mAh/g 以上,相较于一般的 150mAh/g 左右的普通铁锂电池,高镍三元材料拥有大约 20%以上的质量能量密度优势,高镍三元电池在体积能量密度上同样具备优势。

对于追求续航里程、电池容量的高端新能源车,三元电池仍是电池首选。而磷酸铁锂电池在度电成本、循环次数、电池稳定性上的优势,更适合在低端新能源车及储能领域得到大范围应用。

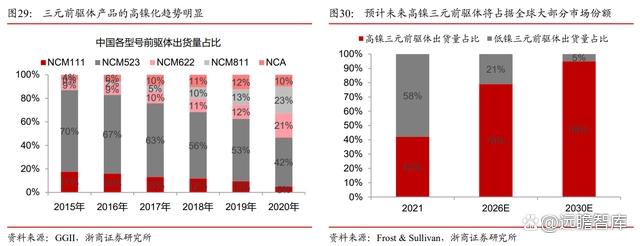

技术进步带来的能量密度优势下,三元前驱体产品的高镍化趋势明显。2015-2020 年,高镍细分型号 NCM811 出货量占比分别由 0.1%提升到 23%,NCA 占比由 4%提升至 10%,高镍过渡产品 NCM622 占比由 9%提升至 21%,高镍产品占比提升加速。据 Frost&Sullivan,2021 年全球高镍前驱体(8 系及以上)出货量占比已提升至 42%,预计到 2026 年将提升至 79%。

3.2 三元前驱体产能优势明显,下游客户订单饱满

3.2.1 三元前驱体行业格局集中,龙头份额提升

目前我国在三元前驱体研发与生产方面,已经处于全球领先地位。中国是三元前驱体主要生产国,2022 年中国占全球三元前驱体产量比例约 86%。

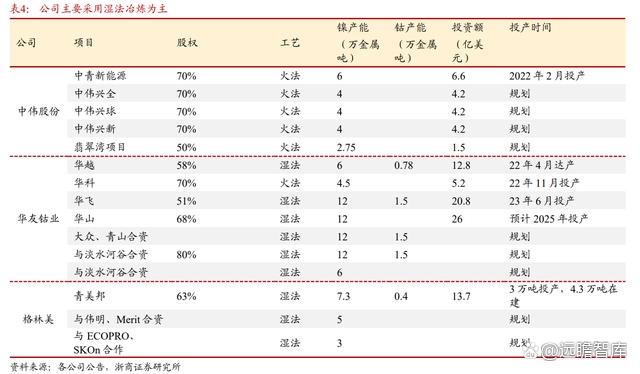

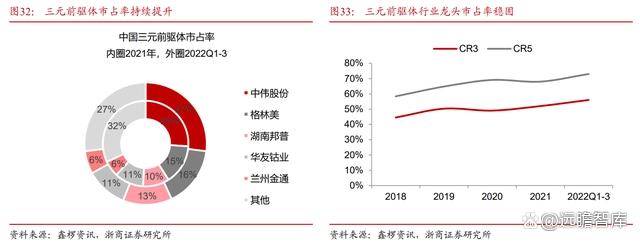

国内三元前驱体行业格局集中度高且连年提升。据鑫椤资讯,2021 年前驱体行业 CR3 达 52%,相较 2018 年 45%提升 7pct;,整体市场份额向优质厂商倾斜,2022 年前三季度,中国三元前驱体行业中伟股份、格林美、湖南邦普(宁德时代子公司)和华友钴业市占率位居全国前四,市场占比分别为 27%、16%、13%与 11%。预计随着未来头部公司扩产推进,前驱体的集中度将进一步提高。

3.2.2 技术+资源双壁垒打造核心竞争力,下游订单饱满

未来前驱体项目产能扩张带来的规模化效应,将推动公司前驱体业务毛利率提升。

印尼镍矿项目产能释放爬坡后,公司对前驱体的镍钴自供比将进一步提升,原料成本将继续压降。

公司三元前驱体毛利率从 2016 年的 2.9%上升至 2021 年的 15.19%,近年来呈现波动下降趋势,主要是受到原材料价格上涨的影响。

近三年前驱体业务毛利率保持 15%以上,位于格林美和中伟股份之间,体现良好的市场竞争力,随着后期印尼镍产品放量,一体化流程打通完全打通,毛利率提升空间有望被打开。

公司自有及合资项目的三元前驱体产能,将在未来三年集中释放,产能将数倍增长。

目前公司衢州老线产能合计 5.5 万吨,新建年产 5 万吨高镍型动力电池用三元前驱体材料项目和年产 5 万吨高性能动力电池三元正极材料前驱体项目已达产。

我们假设公司华金项目未来三年会扩产至 10 万吨,2025 年目前在建项目均实现达产,广西项目年产 10 万吨三元前驱体材料一体化项目预计 2023 年建成。

合资项目华金目前一期 4 万吨建成投产,浦项年产 0.5 万吨已建成。对于单吨 NCM811 三元前驱体消耗硫酸镍约 2.3 吨,折合镍 0.52 金属吨,公司镍产能规划达 34.5 万金属吨,可以满足超过 69 万吨三元前驱体生产,未来公司三元前驱体所用镍可以完全自给自足。

根据公司目前在建三元前驱体项目建设周期,从投产到达产以半年到一年为周期测算,公司 2022 年、2023 年、2024 年、2025 年预计产能分别为 15 万吨、25 万吨、35.5 万吨、38.5 万吨,对应的权益产能分别为 11.5 万吨、21.5 万吨、27.7 万吨、28.3 万吨。

公司三元前驱体已进入多个下游锂电池及新能源整车头部企业的供应链,2022 年与特斯拉达成采购订单,获得全球顶级整车企业认证。

2021 年,公司与下游企业签订多个战略合作协议和框架协议,容百科技,当升科技和孚能科技,累计 64.15-92.65 万吨。

2022 年 8 月,与特斯拉签订框架协议,订单以实际采购方式确定,将推动公司前驱体销量的进一步增长。

2023 年与浦项化学签订了三元前驱体《购买协议》。公司拟于 2023 年 1 月至 2025 年 12 月期间向浦项化学供应电池材料三元前驱体产品合计约 16 万吨,为公司未来三年的前驱体订单饱满。

2022H1 公司前驱体出货量(包括内部自供)共计 3.69 万吨,同比增长 26%,高镍产品占比持续提升,产品结构持续优化。

3.3 加速布局正极材料,未来放量可期

3.3.1 收购正极材料龙头天津巴莫切入正极材料赛道

公司收购正极材料头部企业天津巴莫,快速打开正极材料市场。

2021年 5 月,公司发布公告,拟支付现金 13.512 亿元收购杭州鸿源持有的巴莫科技 38.62%的股权;同时大股东华友控股持有的 26.40%表决权委托给公司行使,公司将合计控制巴莫 65.02%的表决权。

2021年 7 月 29 日,完成上述股权交割及表决权的委托,公司实现对巴莫科技的控制。

2021年 10 月 20 日,巴莫科技实施股权激励,完成后公司对巴莫科技的持股比例降至 36.76%。截止 2022 年 H2,公司持有巴莫科技比例为 36.86%。

公司依托天津巴莫科技在正极材料方面的技术及市场优势,快速实现三元正极材料的布局,2021年并表后首次实现正极材料营业收入。

天津巴莫目前位于市场三元正极材料第一梯队,根据鑫椤资讯数据,截止 2021 年底,天津巴莫的产能占比达 9%,排名第二,2022 年天津巴莫三元正极出货量占比全市场的份额为 14%,排名同样为第二。

如前所述,三元电池向高镍高压方向迭代,根据鑫椤资讯,三元材料 523 在 2020 年产量占比达 50%以上,2022 年 11 月排产数据,产量占比仅 30%。

高镍三元材料 811,在 2020 年占比在 25%以下,2022 年 11 月排产数据达 47%,高镍化趋势明显。

公司抓住未来机遇,积极扩建高镍三元正极材料。跟据 TrendForce 集邦咨询调查,2021 年全球正极材料企业已公告的拟扩产项目集中在中国和韩国,名义上规划总产能超 1100 万吨,其中磷酸铁锂正极规划产能约占 64%。

随着 2021 下半年以来锂、钴、镍等核心电池原材料涨势明显,企业更加着重降低电池材料成本,磷酸铁锂性价比优势突出,但三元锂电池凭借高比容量与高电压性能优势,在未来将与铁锂长期共存。

3.3.2 乘锂电之东风,加大产能布局,未来进入收获期

公司高镍正极材料具备市场强竞争力,与 LG 化学、POSCO 等海外巨头深度合作,随着公司正极材料项目产能逐步落地,公司正极材料产销量将迎来高速增长。目前成都巴莫项目三期 5 万吨试生产,拥有产能约 7 万吨。

广西巴莫为公司 100%控股,产能规划 5 万吨,目前正在建设中。乐友和浦华作为联营公司,均以权益法核算收益,乐友稳定量产 4万吨,浦华稳定量产 3 万吨。

公司与 LG 化学合作的天津巴莫项目,预计在 2024 年之后将释放产能。

公司正极材料出货量中三元正极占比最高,三元高镍正极材料市场竞争力强。2021 年公司生产正极材料 54,767 吨,同比增长 96.46%,销售正极材料 56,703 吨,同比增长 114.78%。

2022H1 正极材料出货量约 3.83 万吨,其中三元正极材料总出货量约 3.32 万吨,同比增长 52%,高镍三元正极材料的出货量达到约 2.64 万吨,占比三元材料总出货量约 80%。公司未来三年产能加速释放。

根据在建项目的建设周期测算,预测公司 2022-2025 年的正极产能分别为 12.75 万吨、18.00 万吨、25.00 万吨、27.00 万吨。2022-2025 权益出货量达 4.1 万吨、6.7 万吨、11.2 万吨、11.5 万吨。

4 盈利预测与估值

4.1.1 盈利预测

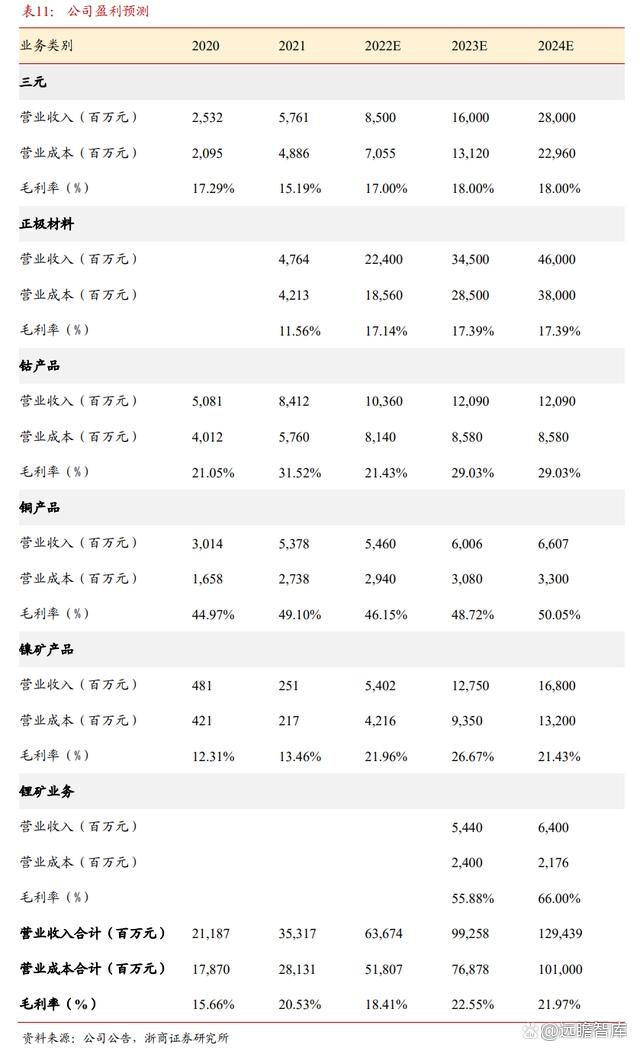

我们拆分公司主要业务,未来业绩增量主要来自于镍产品,锂矿产品,三元前驱体及正极材料,铜钴业务业绩相对稳定。

镍项目逐步投产后,我们预计镍产品 2022-2024 年权益出货量有望达 3.1、8.5、12 万吨。

价格端来看,镍供给受地缘政治影响,俄镍供给受阻,镍短期供给缺失,镍价处于历史高位,2020-2022 年沪镍均价分别为 11.0、13.9、20.0 万元/吨,我们预计未来随着全球供给的释放,镍的价格或将逐步回归理性。

虽然镍产品价格可能逐渐回归理性,但公司镍项目逐步投产后,规模效应将显现,成本有望降低,我们预计镍产品毛利率有望达 22%、27%、21%。

公司 2023 年上半年锂矿项目有望投产,2023-2024 年出货量有望达 16 万吨、32 万吨锂精矿。全球锂项目投产后,供需紧张有望得到一定缓解,锂精矿价格中枢或将下移,预计 2023-2024 年锂精矿价格分别为 3.4 万/吨,2 万/吨。

2024 年公司项目达产后,锂精矿生产成本有望大幅降低,预计 2023-2024 年锂业务毛利率分别达 56%、66%。

根据公司产能规划,2022-2024 年三元前驱体出货量有望分别达 8.5、16、28 万吨,三元前驱体价格保持小幅震荡,根据鑫椤资讯数据,以 523 前驱体为例,2022 年度均价为 12.5 万元/吨,同比增长 8%。而 2023 年 1 月均价回落至 9.8 万元/吨,预计未来价格或将在 10 万元/吨上下震荡。

而公司三元前驱体签订多个大单,下游客户较为稳定,预计公司产品价格维持不变,预计未来三年毛利也保持稳定,分别达 17%、18%、18%。

三元正极材料出货量分别有望达 8、15、20 万吨,三元正极材料 2022 年价格涨幅较大,以 523 正极材料为例,2022 年度均价为 33.3 万元/吨,同比增长 82%,三元正极材料随着全球产能的逐步释放,预计公司正极材料产品价格中枢或将下移,2022-2024 年产品价格分别为 28、23、23 万元/吨。

三元正极材料成本端随着公司产能爬坡,成本也将优化,预计 2022-2024 年毛利率保持稳定,均为 17%。铜钴产品我们预计公司 2023-2024 满产满销。

铜产品毛利率一直保持稳定,2022 铜价格略有下降,毛利预计短期承压,随着经济复苏铜毛利率有望回到 50%上下。

钴价格 2022 年下半年跌幅较大,公司毛利承压,未来随着消费电子需求回暖,2022-2024 钴业务毛利有望达 21%、29%、29%。

根据各项业务的未来的订单出货量及产品价格,测算 2022-2024 年营收合计分别达 63.67/99.26/129.44 亿元,分别同比+80.30%/+55.89%/+30.41%,2022-2024 年归母净利润分别达 43.97/99.61/131.18 亿元,分别同比+12.82%/+162.54%/+31.69%。

分业务来看,三元前驱体业务 2022-2024 年营收有望达 85/160/280 亿元,分别同比+47.54%/88.24%/75.00%,正极材料 2022-2024 年营收有望达 224/345/460 亿元,分别同比+17.14%/17.39%/17.39%,镍产品 2022-2024 年营收有望达 54.0/127.5/168 亿元,分别同比+2050.48%/136.00%/31.76%,锂业务将在 2023 年开始贡献收入,2023 和 2024 年营收分别达 54.4/64 亿元。

4.1.2 估值预测

根据盈利预测,公司 2022年-2024 年的 EPS 分别为 2.75/ 6.23/8.20 元/股,PE 分别为 23.4/10.3/7.9 倍,选取行业内三元前驱体和正极材料龙头企业作为可比公司,平均 PE 为 23.5/15.0/11.2,公司三元前驱体和正极材料将在未来三年逐步投产,上游资源也同步放量,自供率将显著提高,一体化优势明显,公司整体盈利能力将持续提升,给予公司 2023 年 15 倍估值,对应目标价 93.4 元。

5 风险提示

1)若新能源汽车未来销量不及预期,将影响公司三元前驱体和正价材料销量,公司盈利能力下滑。新能源汽车销量将直接影响中游三元前驱体和正极材料的生产节奏,若销量不及预期,电池和整车厂采购将大幅缩减。

2)若全球锂项目投产超预期,锂精矿和锂盐可能大幅下滑,影响公司锂项目盈利情况。公司有望在 2023 年锂矿项目投产出矿,若全球锂项目投产超预期,全球锂供给过剩较大,则产品价格或将跌幅较大,影响公司锂项目盈利。

3)公司项目多在海外,地缘政治冲突或将影响海外项目正常运行。公司在印尼、非洲等海外项目较多,地缘政治冲突可能影响公司镍项目、锂项目等正常运作,公司项目可能低于预期,影响公司盈利。