来源 :BT财经2024-05-06

浙江华友钴业股份有限公司(股票代码:603799),作为新能源锂电材料产业的领军企业,一直致力于打造产业一体化综合竞争优势。在2023年的年度报告中,我们可以看到公司在复杂的市场环境下所取得的经营成果以及面临的挑战。

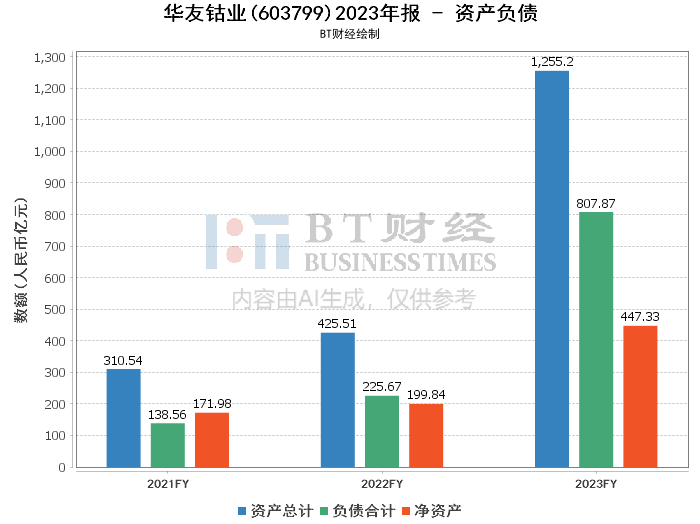

从资产角度看,公司总资产达到1255.2亿元,较上年增长13.50%,显示出公司持续扩张的趋势。然而,负债总额也相应增加至807.87亿元,资产负债率为64.36%,尽管较上年的70.45%有所下降,但仍处于较高水平,这意味着公司的财务风险不容忽视。

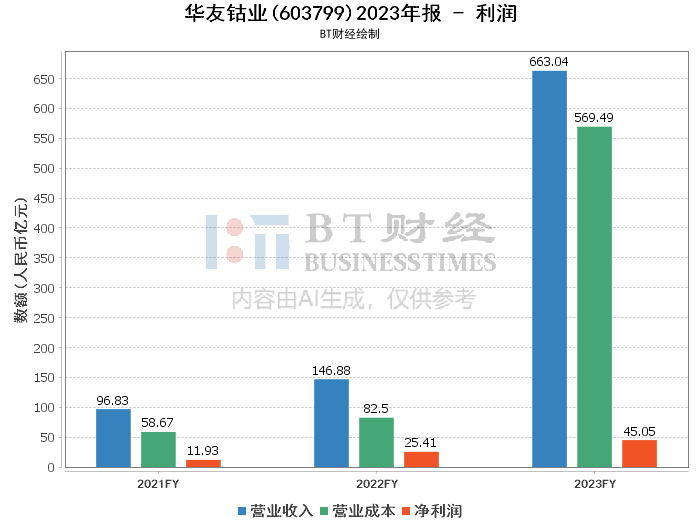

在经营成果方面,华友钴业的营业收入实现了5.19%的增长,达到663.04亿元。但与此同时,营业成本也增长了10.98%,导致毛利率下降至14.11%。归母净利润为33.51亿元,同比下降了14.25%。这些数据显示出,虽然公司的业务规模在扩大,但盈利能力却受到了一定的压力。

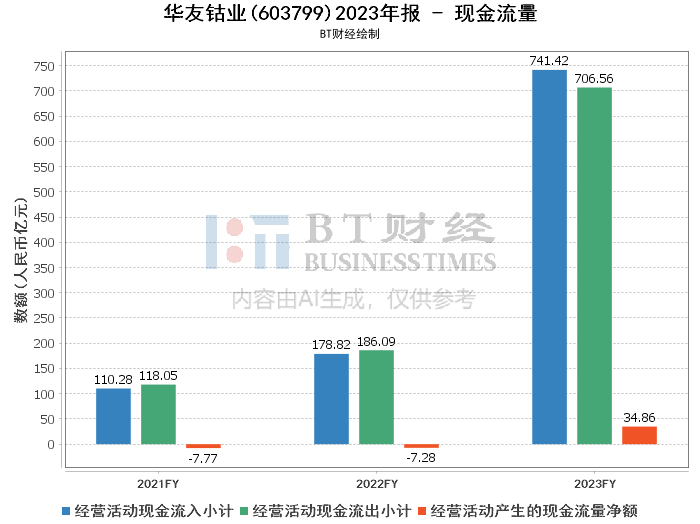

此外,值得注意的是,公司的经营活动产生的现金流量净额为34.86亿元,同比增长了19.63%。这表明公司在资金管理方面取得了一定的成效,能够有效地将经营活动转化为现金流入。

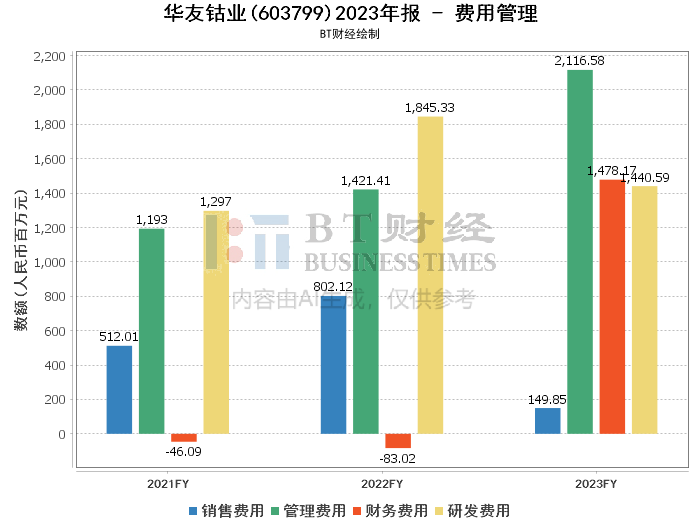

在研发投入方面,报告显示研发费用有所减少,导致研发投入资本化比重下降。这可能在一定程度上影响了公司的长期竞争力,因为在新能源行业,技术创新是保持领先地位的关键。

从销售和客户情况来看,公司对前五大客户的销售额占比较大,这既显示了公司销售策略的稳定性,也可能暗示着潜在的客户集中风险。同时,公司主要原材料供应商的集中度也较高,这可能对公司的成本控制和供应链稳定性构成挑战。

在重大采购合同和重大销售合同的履行情况方面,报告显示合同履行基本正常,无重大违约情况发生。这说明公司在合同管理方面保持了较高的水平。

综上所述,华友钴业在2023年面临了市场环境的复杂性和经营业绩的波动性。虽然公司在业务规模和资金管理方面取得了一定的成绩,但在盈利能力和研发投入方面仍需加强。对于投资者而言,需要关注公司的财务风险、客户及供应商集中度以及技术创新能力等因素,以做出明智的投资决策。建议公司在未来继续优化资本结构、加大研发投入并拓展多元化市场渠道,以提升整体竞争力和抵御市场风险的能力。