图片来源:摄图网

近日,华友钴业(603799)发布2025年业绩预告,预计2025年度实现归属于上市公司股东的净利润585,000万元至645,000万元,与上年同期(法定披露数据)相比,预计增加169,517.48万元到229,517.48万元,同比增长40.80%至55.24%。

这是华友钴业史上最好的业绩,但不是史上最高的股价,问题来了:经历了2025年1.37倍的上涨,以及2026年开年三天约13%的上涨,当前已来到1400多亿市值的华友,还便宜吗?

25年业绩预计大增

根据业绩预告,华友除了披露了归母净利润的预计情况,还公告了扣非后归母利润的预计情况,预计公司2025年度实现归属于上市公司股东的扣除非经常性损益的净利润560,000万元至630,000万元,与上年同期(法定披露数据)相比,预计增加180,490.79万元到250,490.79万元,同比增长47.56%到66.00%。

2024年,华友的归母净利润为415,482.52万元,扣非后归母净利润为379,509.21万元。

25年前三季度,华友实现归母净利润42.16亿元,同比增长39.59%,实现扣非后归母净利润40.12亿元,同比增长31.92%。

当时,仅凭借三个季度,这两项数据就已经超过了历史上所有的年度数据,意味着只要华友第四季度不亏损,2025年全年的业绩创史上最佳将是板上钉钉。

如今,业绩预告出炉,确实几乎无悬念创下历史。

根据业绩预告以及前三季度已取得的业绩可以推算,华友第四季度预计可实现归母净利润约16.34-22.34亿元,中值为19.34亿元,按中值计算,环比增长约28%,同比增长约70%;预计可实现扣非净利润15.88-22.88亿元,同比增长约111%-204%,环比增长约11%-61%。

关注两个关键:量和价

华友在公告中表示,2025年公司盈利大幅增长,主要受益于公司产业一体化经营优势的持续释放、钴锂等金属价格的回升、公司管理变革、降本增效的深入推进。

首先,上游资源端印尼华飞项目实现达产超产,华越项目持续稳产高产,公司MHP原料自给率进一步提高;下游材料业务恢复增长,技术创新能力明显增强,“产品领先、成本领先”竞争战略成效进一步凸显,公司产业一体化经营优势持续释放。

其次,受益于钴、碳酸锂的价格回升,公司产品盈利能力提升。

此外,公司持续推动管理变革,大力推进降本增效,向管理要效益,运营效率持续提升。

显然,华友业绩主要是两个因素:量和价。

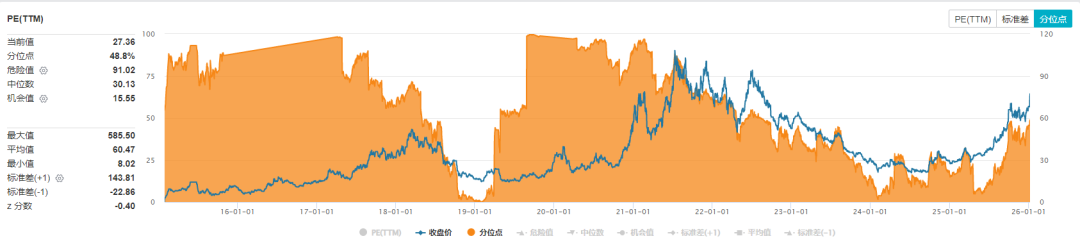

回到开头的问题,截至1月7日收盘,华友收盘价77.19元,市值1464亿元,PE(ttm)27.36倍,从即时估值来看,大约处于上市以来分位点的48.8%水平,应该说处于合理水平。

截至1月7日收盘华友钴业PE(ttm)估值历史分位水平

来源:Wind

根据东吴证券曾朵红等人的点评报告,公司25年公司刚果金钴自有矿3000 吨左右,25年出口配额225吨,26年1080吨,印尼湿法镍冶炼项目有2万吨钴副产品,对应权益1.2万吨+。Q4钴均价达40万,环比+50%,对应单季度贡献6-7亿利润,且当前钴价进一步上涨至45万/吨,预计26年有望贡献30-40亿利润。

镍方面,湿法项目华越6万吨和华飞12万吨持续超产,Q4 预计镍产品销量环比微增,全年达到24万吨(权益13万吨),26年镍权益自供比例将再提升。价格方面,25Q4 镍均价1.5万美金,环比持平,但印尼政府计划26年减少采矿配额发放,以此挺价,12月镍价从底部1.45万美金已提升至1.68万美金,若价格维持,26年公司镍单吨利润可增厚0.1万美金至0.4万美金,对应镍可贡献40亿+利润。

锂方面,公司25年碳酸锂出货量预计3-3.5万吨,5万吨硫酸镍项目近期建成,成本可降至6万/吨(含税),26年碳酸锂出货目标7-8万吨。价格方面,Q4碳酸锂均价达8.8 万元,环比+21%,预计公司已实现盈利,且近期现货价格接近12万/吨,26年有望进一步上涨至15万/吨,若按照12万均价测算,26年可贡献25-30亿利润。

其它方面。25年公司铜出货量预计9万吨(2万吨自有矿+7 万吨加工),贡献 7-8 亿利润。Q4 铜均价达1.1万美金,环比+13%,且26年仍有小幅上涨空间,预计该业务可贡献7-10亿利润。三元正极方面,预计25年近10万吨,同比翻番,三元前驱体近11万吨,26年预计平稳增长。

考虑到公司受益于价格全面上涨,东吴证券上修25-27年归母净利润由60/90/109亿元至62/107/124亿元,同增50%/72%/15%,对应PE为22x/13x/11x,给予 26年20x PE,目标价113元,维持“买入”评级。

另一家卖方光大证券王招华等人的预测更乐观,其表示,2025年钴锂价格全年均价涨幅较为有限,对公司业绩贡献主要体现在2026、2027年。以2025/2026/2027年国内电解钴价28/45/45万元/吨,碳酸锂价格7.5/12/12万元/吨为基础,预计2025/2026/2027年归母净利润分别为61.9/94.8/119.9亿元(较前次预测+6%/+34%/+40%),同比增长49%/53%/26%,当前股价对应PE为21/14/11倍,维持对公司“买入”评级。

不过,历史告诉我们,卖方的预测可以作为参考,但毕竟是预测,也只能作为参考。还是以华友为例,华友钴业股价最风光的时候是2021年七八月份,其中,截至目前的历史最高股价出现在7月13日盘中的151元(复权前),复权后相当于当前的109.25元,而在那个时间点之前和之后,包括上述两家卖方的相关分析师在内,多数卖方的报告都是乐观的,纷纷给予买入或者增持等评级,这意味着如果只信卖方报告,投资者或许可以抓住上涨,但同时也不会在顶部区域卖出,甚至会顶部区域加仓或买入。