行业层面:锂电产业链高增速+传统铜箔设备国产替代+前瞻布局复合箔设备等多项技术,享受行业β

锂电需求增加带动上游锂电铜箔需求快速提升。受益于政策、车型、认知驱动,全球新能源车需求旺盛,预计2022、23、25年全球新能源车装机需求567、916、1632GWh,复合增速49%,叠加消费锂电、小动力、储能电池后全球锂电装机需求837、1231、2113GWh,复合增速41%,对应锂电铜箔需求量达66.4、92.1、128.3万吨,复合增速30%。当前以国内为首的铜箔厂商处于积极扩产状态。预计2022、23年全球锂电铜箔名义产能达82.6、121.8万吨,受投产和爬坡节奏影响,其中有效产能68.8、94.9万吨,今明年锂电铜箔都将处于供需紧平衡状态。

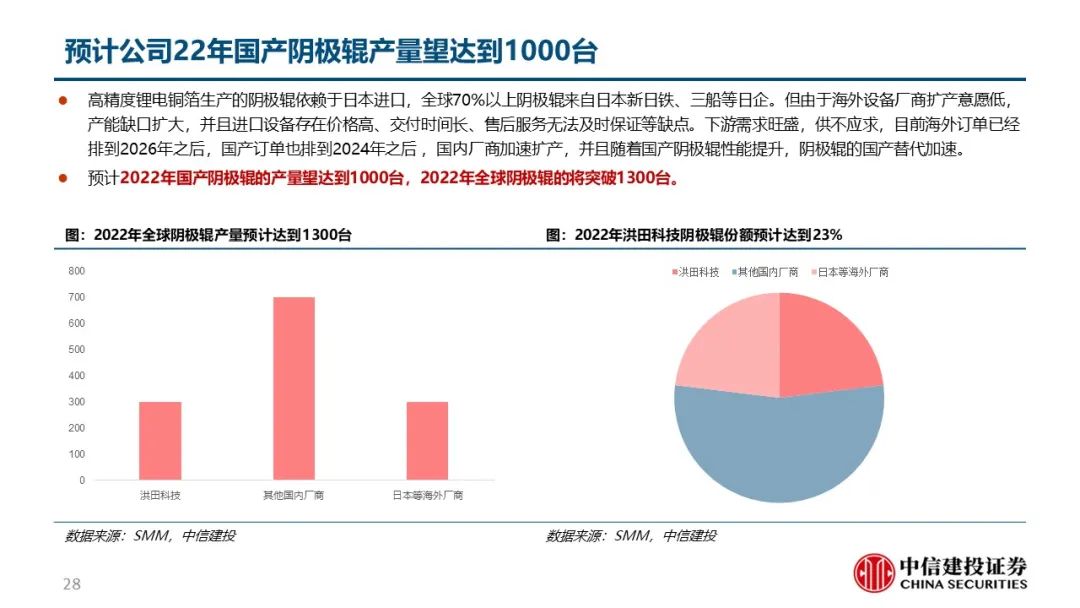

洪田为首的国内厂商突破技术瓶颈,国产替代进程加速。生箔工序用到的阴极辊是铜箔生产的最核心设备,曾受制于表面精细度等技术问题被日韩厂商技术封锁,但日韩厂商扩产慢催生国产化需求。以洪田为首的国内厂商突破技术瓶颈,国产设备渗透率快速提升。目前单吨铜箔设备投资额合计2.5亿元,根据各铜箔厂商已公告的扩产计划,预计22、23年建成产能82.6、121.8万吨,分别新增25.6、39.2万吨,对应设备投资额66.2、101.2亿元;已规划总产能190.2万吨,新增68.2万吨,对应176.9亿元;2022-25年复合增速预计达40%,空间广阔。

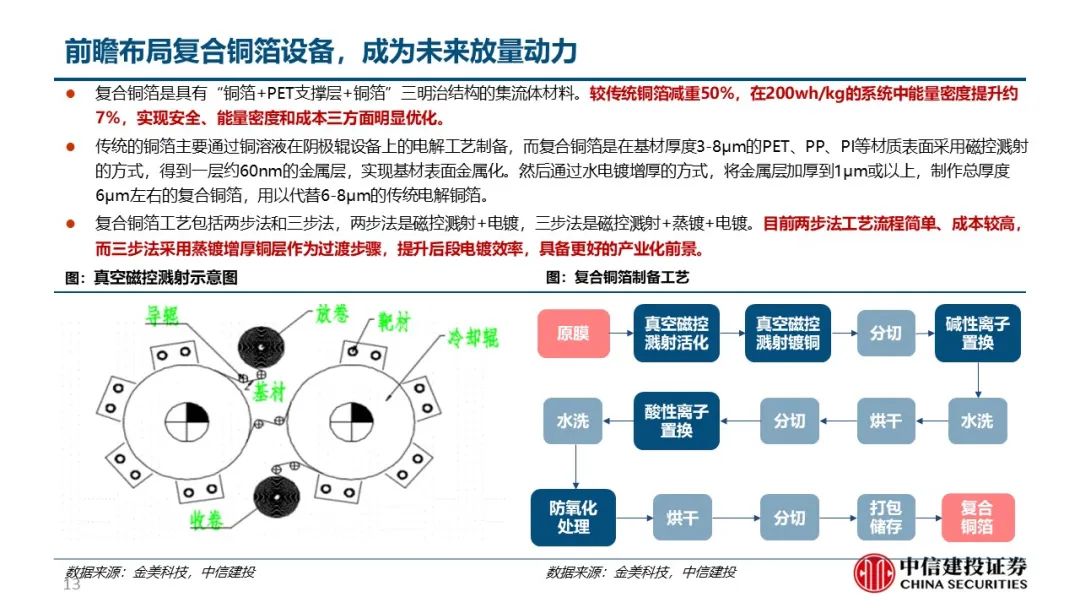

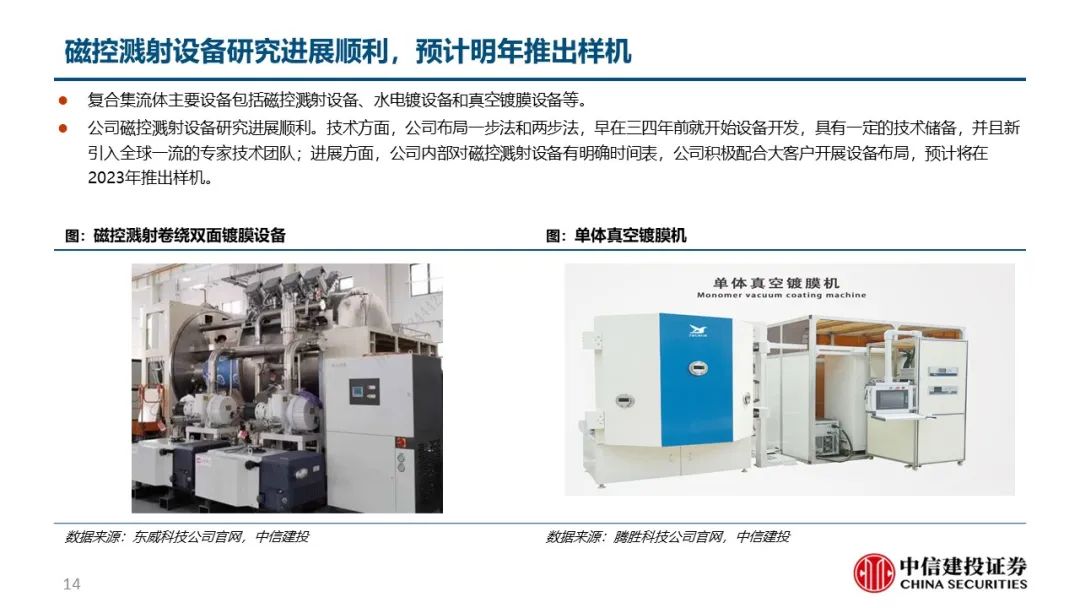

阳极板耗材+复合箔设备布局创造第二增长极。生产锂电铜箔过程中关键耗材阳极板需一年更换3次,以单吨42套、单套40万元测算,预计生产单吨锂电铜箔一年需消耗阳极板0.5亿元,对应22、23、25年全球锂电铜箔阳极板需求价值量34.7、47.8、95.9亿元。同时公司前瞻复合铜箔设备,自主研发一步法和两步法,有望在明年推出样机、送样客户。

公司层面:产能加速扩张,行业龙头地位稳固,客户结构多元,盈利能力稳定,具备公司α

产能加速扩张,龙头地位稳固:21年底公司阴极辊、生箔机等核心产品产能超1000余套,21-24年间扩产复合增速80%以上。以公司订单和行业需求水平测算,预计公司市占率30%左右,未来有望进一步提升至40%以上。

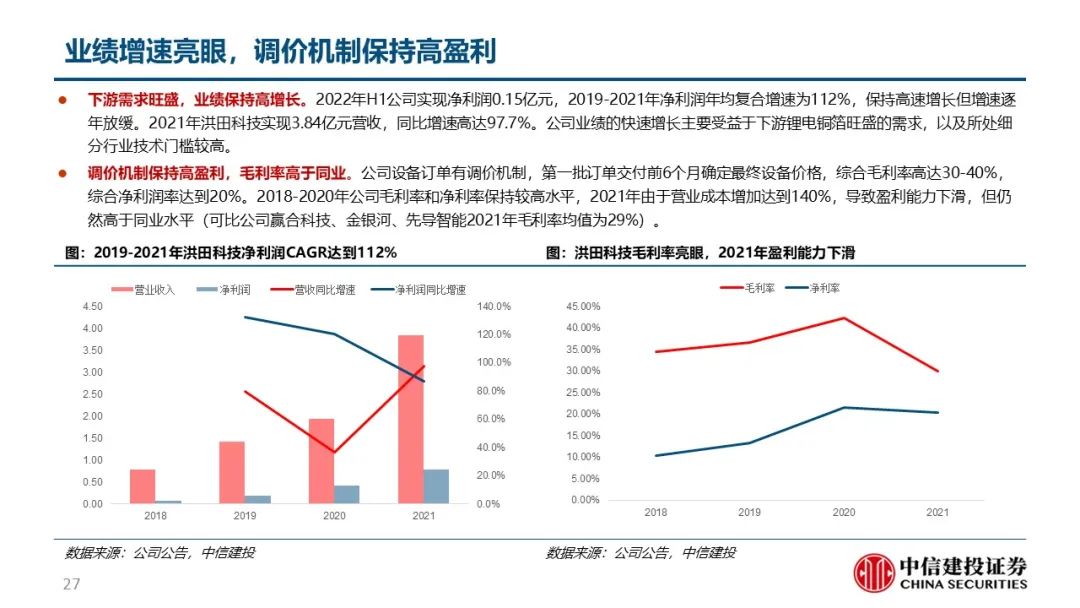

客户结构多元,盈利能力稳定:包括韩国日进、台湾南亚、长春集团、诺德股份、嘉元科技、新疆亿日、超华科技、中一科技等均为公司客户,诺德战略入股并签订10.86亿元订单,实现深度绑定、深化合作。技术领先叠加行业供需偏紧,毛利率稳定在30%-40%。

风险提示:下游新能源汽车产销不及预期;锂电产业链重点项目推进不及预期。

证券研究报告名称:《道森股份(603800):铜箔设备广阔天地,收购洪田鲲鹏展翅》

对外发布时间:2022年12月06日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥 SAC 执证编号:S1440521100008

马天一 SAC 执证编号:S1440521110004

许琳 SAC 执证编号:S1440522110001

吕娟 SAC 执证编号:S1440519080001

免责声明

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。