来源 :资管有道2026-04-28

“针对祥源系关联方应收账款账面余额,单项计提坏账准备规模可观,仅该类款项计提金额就达到 4.96 亿元。”

4 月 27 日晚间,安徽省交通建设股份有限公司(交建股份,6002815.SH)披露 2025 年年度报告。

报告期内,交建股份业绩骤然变脸,由上年盈利转为大额亏损,经营基本面大幅恶化。此番业绩巨亏核心诱因,直指控股股东祥源控股及其关联方大额应收款项坏账计提,叠加外部项目资产减值拖累,全年盈利深度承压。

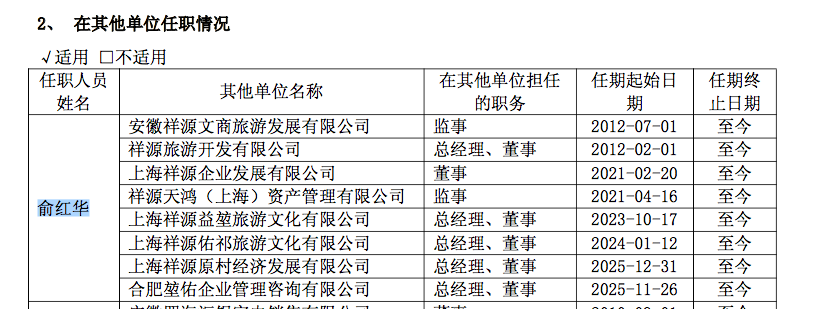

值得一提的是,俞红华已于 2025 年 12 月辞去交建股份董事、审计委员会委员职务。但其依然在多家祥源系公司担任高管至今,持续参与日常经营管理。

01

01

核心财务数据断崖下滑,

全年深陷亏损泥潭

结合年报披露的基础财务数据,2025 年交建股份各项核心经营指标全线走弱。

报告期内,交建股份实现营业收入 38.48 亿元,同比小幅下滑 7.79%,基建主业营收规模有所收缩。盈利端表现惨淡,全年实现归母净利润亏损 7.83 亿元,同比大跌 701.37%,扣非后归母净利润同样亏损 7.81 亿元,盈利能力彻底失守。

盈利能力同步大幅退化,基本每股收益跌至- 1.27 元。资产端来看,截至年末交建股份总资产 90.81 亿元,归母净资产 15.16 亿元,同比下滑 35.50%,股东权益大幅缩水。

现金流层面,经营活动产生的现金流量净额为- 3.19 亿元,经营现金流持续净流出,企业资金周转压力陡增。

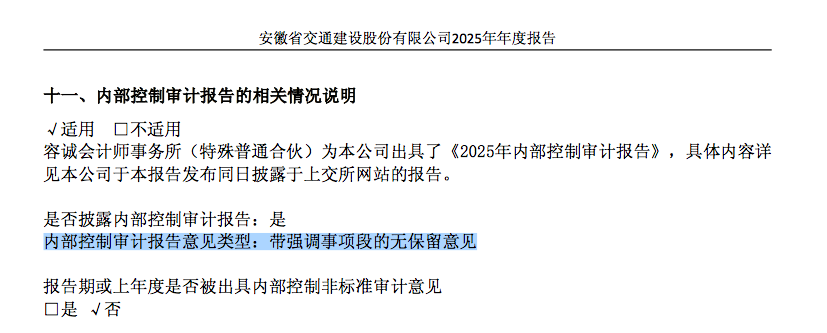

同时,审计机构为本次年报出具带解释性说明的无保留意见,明确提示交建股份持续经营能力存在重大不确定性,经营风险进一步暴露。

02

02

究其亏损核心,

祥源系大额坏账计提成最大拖累

深挖本次巨额亏损的底层逻辑,高额资产减值损失是直接原因,而针对祥源控股集团有限责任公司及旗下关联企业的单项坏账计提,成为压垮业绩的关键因素。

依托关联合作背景,交建股份长期为祥源系企业提供基建配套、地产配套施工等业务,常年累积形成规模庞大的应收账款与其他往来款项。2025 年,祥源控股债务风险全面爆发,实控人遭遇强制措施,企业整体偿债能力丧失,债权回收难度陡增。基于审慎性会计原则,交建股份对祥源系相关债权进行单项减值测算并集中计提坏账。

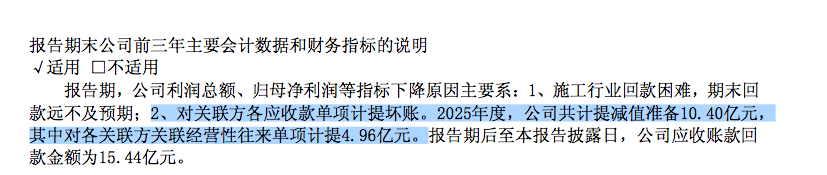

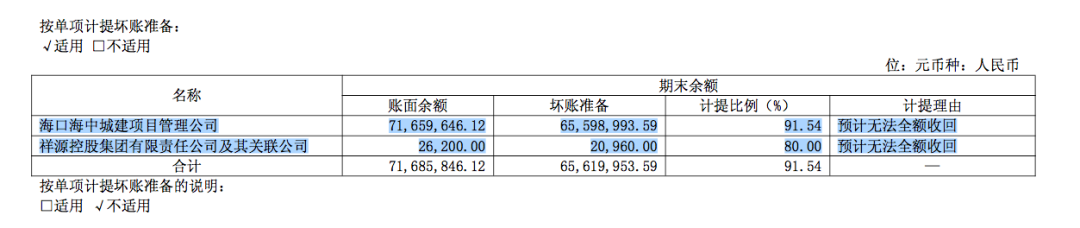

2025年度,交建股份共计提减值准备10.40亿元。具体来看,交建股份针对祥源系关联方应收账款账面余额,单项计提坏账准备规模可观,仅该类款项计提金额就达到 4.96 亿元。其中关联方应收账款单项计提、关联方其他应收款减值计提同步落地,全方位覆盖工程欠款、保证金、各类代垫往来资金。

除此之外,非关联方海口海中城建项目管理有限公司相关应收账款,因项目长期停滞、长期无法完成决算回款,本期完成全额坏账计提。

多重减值叠加之下,交建股份全年整体资产减值规模大幅走高,直接吞噬企业利润,最终导致年度大额亏损。

目前,祥源控股所持交建股份全部股权已遭司法冻结及轮候冻结,作为上市公司,交建股份存在控制权不稳定风险。叠加关联方债务危机持续发酵,后续交建股份应收款项回收、业务开展、融资渠道拓展,仍将面临长期挑战。