来源 :张潇的新消费洞察2023-11-02

投资要点

事件:顾家家居发布2023年三季报。2023年前三季度实现营收141.36亿元,同比+2.72%;实现归母净利润15.01亿元,同比+6.98%;实现扣非净利润13.65亿元,同比+6.53%。单季度看,Q3实现营收52.58亿元,同比+10.78%;实现归母净利润5.78亿元,同比+12.74%;实现扣非净利润5.27亿元,同比+5.38%。

盈利能力向好,剔除汇兑影响表现更优。前三季度,公司汇兑收益0.51亿元(去年同期2.11亿元),剔除汇兑影响,公司前三季度及单三季度利润总额分别增长13.14%、28.04%。盈利能力方面,前三季度,公司实现毛利率32.35%(+3.01pct.),归母净利率10.62%(+0.42pct.);Q3单季度销售毛利率为33.76%(+3.70pct.),归母净利率10.99%(+0.19pct.)。成本优化及规模效应释放下,盈利提升逻辑持续兑现。期间费用方面,2023Q1-3,公司销售、管理、研发、财务费用率分别为16.23%、2.18%、1.30%、-0.07%,分别+1.34、+0.36、-0.27、+1.30pct.,财务费用主要系汇兑损益变动影响。

内销增长稳健,外贸修复提速。分渠道看,1)内销:上半年公司内销营收同比+2.65%,Q3延续高个位数增长趋势,若进一步聚焦内生增长,我们估算Q3单季度内生内销实现双位数增长。2)外贸:上半年外贸营收同比-5.84%,伴随下半年步入低基数窗口,外贸业务加速修复,增速转正。我们估算Q3单季度外贸实现双位数增长、实现修复。从前端跟踪看,公司外销订单逐月向好,我们预计Q4外贸延续修复趋势。

高潜品类延续增长趋势,推进渠道大店化,看好一体化整家战略长期发展。1)沙发:上半年营收同比-8.13%,受益外贸订单增长及功能沙发放量,我们估算Q3沙发业务实现双位数增长。2)床类:上半年营收同比+11%,我们估计Q3床类业务同比维持双位数增长。3)定制产品:上半年营收同比+11%,伴随定制产品开店及一体化整家战略推进,Q3定制产品业务维持20%以上增长。2023年,公司精准聚焦渠道精细化运营,内贸发布一体化整家战略清晰经销商发展之路。外销业务初步形成分市场、分基地价值链一体化管理的运作模式,我们看好一体化整家战略长期发展。

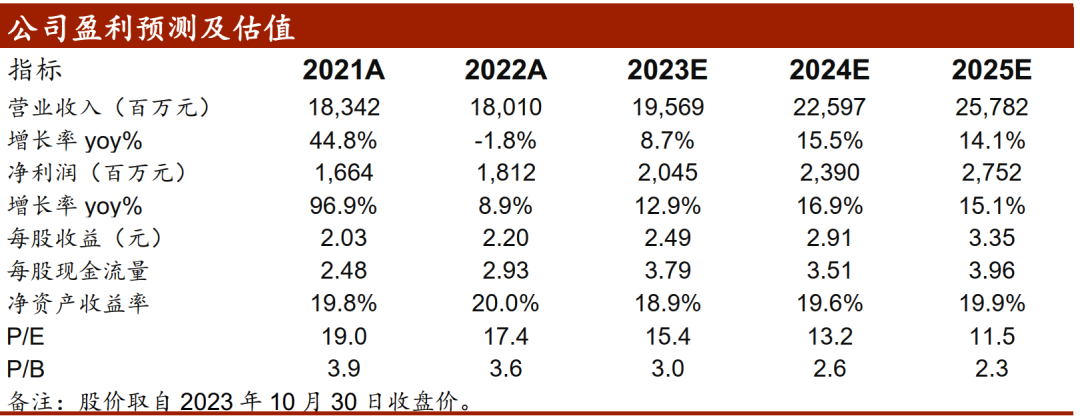

投资建议:顾家家居是国内软体家居龙头,产品、品牌、渠道护城河深,伴随公司渠道结构升级及高潜品类放量,业绩修复可期。我们预计公司2023-2025年有望实现收入195.7、226、257.8亿元,分别同比增长8.7%、15.5%、14.1%,实现归母净利润20.45、23.9、27.52亿元,分别同比增长12.9%、16.9%、15.1%(考虑下游需求调整盈利预测,2023-2024年前次预测值为20.7、24.1亿元),EPS为2.49、2.91、3.35元,维持“买入”评级。

风险提示:市场竞争加剧风险、经销商管理风险、原材料价格波动风险、渠道拓展不及预期风险等