来源 :新浪财经2026-04-20

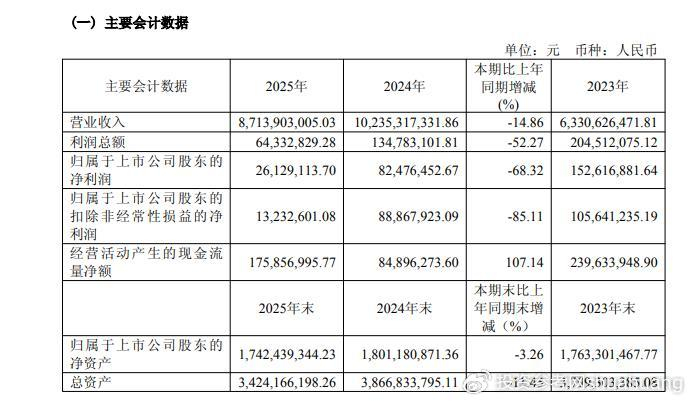

跨境物流龙头海程邦达2025年的业绩交出了一份承压的答卷。据公司最新披露的2025年年报显示,报告期内公司实现营业收入87.14亿元,同比大幅下滑14.86%;归属于上市公司股东的净利润2613万元,同比下滑更是达到68.32%;归属于上市公司股东的扣除非经常性损益的净利润1323.26万元,同比下滑85.11%,近乎腰斩。

不过,与之形成鲜明对比的是,业绩大幅下滑的同时,公司的经营现金流却实现了逆势翻倍增长。报告期内公司经营活动产生的现金流量净额为1.76亿元,同比增长107.14%,现金流的大幅改善也为公司的转型发展提供了一定的资金支撑。

值得注意的是,拆分季度业绩来看,公司全年的盈利呈现出极强的波动性,甚至出现了“两头亏”的特殊格局。细化到单季度层面,2025年第一季度公司归母净利润亏损953.85万元,尚未走出亏损状态;第二季度盈利修复至2745.40万元,第三季度盈利略有回落至1560.74万元;但进入第四季度,业绩再次转亏,单季亏损达到739.38万元,全年两个季度陷入亏损,盈利的稳定性面临不小的挑战。

究其原因,这一业绩波动背后,是跨境物流行业的转型阵痛,更是海运运价暴跌对传统货代业务的直接冲击。

2025年,全球集装箱海运市场供需宽松,运力增速显著高于需求增速,导致海运运价出现了大幅下滑。据上海航运交易所数据显示,2025年中国出口集装箱运价指数(CCFI)年度均值为1197.60点,同比下降22.76%;上海出口集装箱运价指数(SCFI)年度均值为1581.34点,同比下降更是达到36.90%。运价的大幅下行,直接拖累了公司传统国际货代业务的盈利水平,成为业绩下滑的最大拖累。

分业务来看,报告期内公司核心的国际货运代理业务,受运价下行影响,收入端出现了明显的下滑;而公司布局的精益合同物流业务,虽然在半导体、医疗健康等高附加值产业链出海的带动下,展现出不错的增长潜力,但整体体量仍然较小,尚未能对冲传统业务的下滑压力。

不过,在传统业务承压的同时,公司也在加速推进业务的转型升级。当前,中国制造业出海正在从“产品输出”向“产业链出海”转型,半导体、新能源汽车、医疗健康等高附加值产业的跨境物流需求持续升级,对精益化、定制化的合同物流服务提出了更高的要求。公司也在积极布局相关领域,试图抓住产业链出海的机遇,实现业务的转型升级。

值得一提的是,在业绩承压的背景下,公司仍然推出了大手笔的利润分配预案。拟以总股本为基数,向全体股东每10股派发现金红利2.00元,同时以资本公积转增股本方式向全体股东每10股转增4股,回馈股东的意图明显。

有跨境物流行业分析师向参考投资网记者表示,当前跨境物流行业正处于转型的关键期,传统货代业务受运价波动影响较大,而高附加值的合同物流业务虽然增长空间较大,但头部企业的转型仍需要时间。海程邦达作为行业龙头,虽然已经在半导体、医疗等新兴赛道有所布局,但能否快速实现新业务的放量,对冲传统业务的下滑压力,仍然存在一定的不确定性。

总的来说,海程邦达在2025年面临着行业转型的阵痛,传统货代业务受运价暴跌拖累,业绩出现了大幅下滑,不过现金流的大幅改善也为公司的转型提供了支撑。不过,传统业务的增长压力、新业务的放量节奏、主业盈利的修复程度,仍然是公司需要面对的问题。未来能否借助中国制造业产业链出海的风口,撑起公司的第二增长曲线,仍需时间给出答案。

截至发稿,公司尚未对新业务拓展及主业盈利相关问题作出进一步回应。