首先不得不说的是这是一个沉重的话题,医药费奇高已经成为压在普通人身上的三座大新大山之一,这已经是官方定调的现实问题,在整个医疗产业链里医药生产企业无疑是产业链的第一环节,医药费用高与企业背后的推动有脱不了的干系,他们是医药费用高价幕后推手之一,显然,作为医药生产企业,他们希望维持这样的局面,因为这是他们奶酪的来源,为了维持这样的高利润来源,资本无所不用其极。

在A股市场,资本尤其青睐的投资对象就是大健康产业,当然更具体就是医药企业,除了国家扶持大健康医药企业的政策原因之外,医药是市场的刚需,刚需带来的就是滚滚的利润,因而,投资医药企业带来的回报颇高。

但是,正是因为这样,医药企业上市公司为了在资本市场占有一席之地,竞争已经尤为激烈,今天故事的主角就是上市公司里著名的医药企业:山东步长制药股份有限公司(以下简称步长制药)。

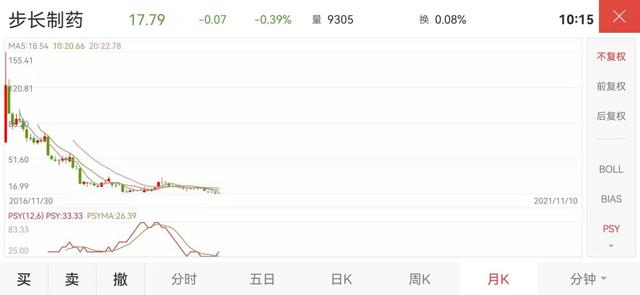

步长制药2016年上市成功,11月18日开始交易,11月29股价窜上历史高峰155.47元,从此以后,步长制药股价一泻千里跌跌不休直到今天,从A股k线日线图上,可以看出,步长制药股价在高峰之后的趋势,整体呈下降的趋势,期间虽小有反复,但是反复的高点一次比一次低,这一点从月线上看更为明显:

步长制药作为中国知名的民营制药企业,趁着政策的东风,市场的刚需,加上手握中成药核心领域在治疗心脑血管大病慢病领域的优势好牌,本应该在资本市场步步高升,但是缘何一手好牌打的稀烂?

从步长制药的发展轨迹中,或许能够找到问题的答案:销售费用节节攀升,核心产品存不良反应、负面丑闻一箩筐。

01销售费用节节攀升

步长制药就是一家以销售驱动发展的制药企业,当然这无可厚非,因为医药行业大家都这样做,但是大家都这样做的情况下,比拼的就是谁花的钱更多,销售费用最终要算到营业成本里边,最终导致的就是吞噬了企业的利润,因为整个行业的这种竞争循环形成的恶果:步长制药不得不跟随行业的大环境不断大销售费用,致使步长制药的销售费用,节节攀升。从步长制药历年的年报中可以窥见一斑。

2017年报

2019年报

2020年报

步长制药2016年上市之日起,销售费用居高不下,2016年销售费用总额为,68.50亿,但是从2017年开始上升到80亿级别,2017~2020年步长制药销售费用分别为82.87亿元、80.36亿元、80.81亿元、83.73亿元,占当期营收的比值分别为59.77%、58.81%、56.68%、52.3%。2021年前三个季度销售费用已经达到57.89亿。

然销售费用高是整个医药行业的通病,但是对比其他上市公司步长制药的销售费用,远远高于其他可比的公司。目前整个医药行业的平均值也只有30%左右,显然,步长制药的销售费用比率已经远远超过行业平均值20%多。

对于普通的广大投资者来讲,当然不用去年报里详细分析每一项花钱的去处,但是最简单的对比,往往最有效果,这样高的销售费用,无疑像黑洞一样吞噬着步长制药的企业利润。

在这条路上步长制药已经停不下来了,就像饮鸩止渴一样,为了维持利润,不得不寻求短暂的高额销售费用支撑,越是这样做越吞噬企业的利润,恶性循环,一旦开始很难止住。

从年报中也能反映出这样的恶性循环:

2016年净利润17.69亿,同比暴降49.98%,2017年净利润16.38亿,同比下降7.43%,2018年18.88亿元,增长15.1%,2019年19.5亿元略增3.05%,2020年18.61亿元,下降4.73%。又呈下降趋势,2018年和2019年净利润有所增长的原因是在2017年销售费用上升到了80亿元以上,止住了2016年暴跌的趋势,但是随后2020年,又开始下降,但是销售费用却在增加。

数据是冰冷的,但是也是最真实的,表明靠销售费用维持增长已经是不常制药不堪重负!

02核心产品存不良反应

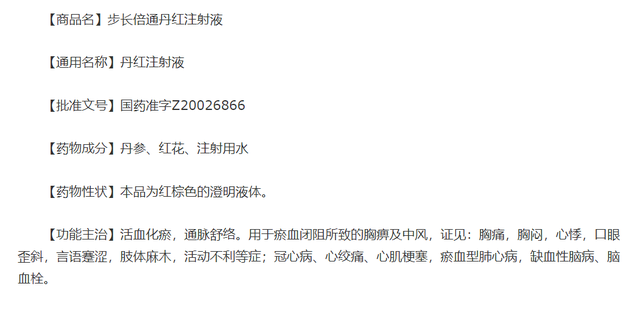

步长制药的核心产品,主打中成药,共有四款主打产品。其中丹红注射液是拳头产品。丹红注射液在步长制药上市之前,2013年到2015年分别贡献了41.61亿、38.31亿和33.6亿的年收入,风光一时无俩。

根据药品介绍,丹红注射液主要用于心脑血管病的治疗,但是虽然销售额巨大,患者的反馈表明,引发的不良反应越来越严重。百度学术收录的关于丹红注射液引发的不良反应已经当做众多医药届学术人士研究的反面案例。

患者以及医院的反馈引起官方重视,加上医疗学术界对其研究都表明这款主打产品存在严重不良反应,国家也出手了,证监会上交所在2017年,国家版医保目录显示丹红注射液被严格限制用于二级及以上医疗机构病有明确的缺血性心脑血管疾病急性发作证据的重症患者,至此盖棺定论。但是此前步长制药多次声明丹红注射液并无不良反应,认为媒体造谣生事。

以至于2019年年报中,步长制药自己也不得不承认,该产品被31个省列为重点药品监控目录。

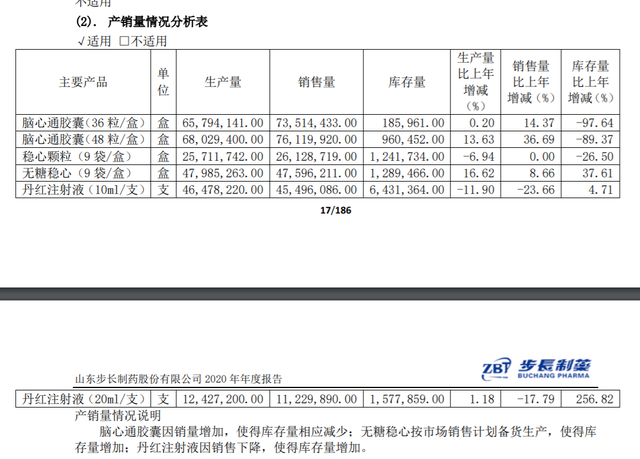

但是,最为一款每年为企业带来数十亿营收的产品,步长制药自然不愿意放弃这款明星产品。在年报中,仍然被列为公司主打产品,2020年年报显示丹红注射液销量虽有下降,在主打产品中依然地位稳固。

这款主打产品的成本不到二元,销售价呢,10ml的一支价格达到了近30元,20ml的价格差不多60元,真的是暴利产品,所以这款产品尽管有众多媒体指责,步长制药依然坚持生产,既然已经被众多媒体报道,被官方机构监控,为何这款产品依然销售?怎么能卖得出去呢?看看上文中提到的销售费用,就会明白“市场、学术推广费及咨询费”花掉80.28亿元的效果了!

无独有偶,财政部在2020年4月公布的处罚企业中,步长制药涉及金额5122.39万元以咨询、市场推广费的名义,向医药推广公司支付资金,再转付给代理商,也就是医药代表。这等于花钱给推广公司,推广公司为他办事,给医药代表钱,医药代表把药卖给医院,当然,规则就是医生医院拿回扣,否则谁愿意使用成本不到两块钱的药呢,价格那么高!

不止这一款产品有问题,而且脑心通胶囊、稳心颗粒等相关产品也被国家药监局在2020年4月10要求修改说明书中有关不良反映事项,被限制使用!

一个人说你有问题,你不承认,两个人说你有问题你也可以不承认,官方、医院、患者多方面说你有问题,那你就是有问题,群众的眼睛是雪亮的!

03负面丑闻一箩筐

伴随着步长制药一路走来的就是负面丑闻一箩筐,有些负面新闻步长制药并不承认,但是,苍蝇不叮无缝的蛋,被各种媒体狂轰滥炸,这就很能说明问题了,所以还是要从自身上找问题,媒体对于步长制药的负面报道主要集中在,一是企业本身方面的,如上文提到的销售费用过高问题,产品质量问题,这些统统归结为企业管理问题。而企业管理源自于企业领导人的管理战略,正所谓上梁不正下梁歪。步长制药的企业领导也曾经多次陷入负面新闻。

董董事长实际控制人,赵涛花钱买女儿上大学的行贿问题,使步长制药的丑闻达到了顶峰。赵涛花费650万美元将女儿送入斯坦福大学,这一事件将步长制药推向了负面舆论的巅峰。既然董事长都这样做,那么下面的其他的销售人员会怎么做呢?董事长为他们树立了好榜样。

所以搜索一下关于步长制药的行贿问题,相关问题结果89万多。

关于步长制药的负面新闻已经被各大媒体各种财经媒体广泛报道,然而,步长制药也频下臭棋,出了问题,坦诚相认,然后加强内部管理,加强产品质量管理,做出好产品,练好内功才是王道,可是,不常制药采取的是不承认、删贴公关办法。

金融界的报道表明,从2015年到2018年,至少有7次被确认卷入行贿案中。上到步长制药的创始人赵步长从2002为国家药监局原局长郑筱萸行贿1万美元到现任控制人赵涛的行贿为女儿买大学名位,再到小级别的医药代表行贿,步长制药将行贿玩出了新花样。

当然,出来混总是要还的,不务正业带来的是媒体的集中轰炸,即使花钱7000元删一条帖子,但是越删越多,百度上关于步长制药的负面新闻高达几百篇,可能是越来越多的新闻也删不过来,所以步长制药也就放弃了。

其实中医药,在中国是非常有市场,只要根据科学原理,生产符合实际需要的产品,走正当途径,以过硬的产品和服务赢得消费者的信赖,是能走出一条非常好的发展之路的,可惜步长制药没有走正常发展之路,而是走了一条不归路,当然,结果就是步长制药无论怎么努力,给公众的印象就是一个负面典型。

没有过硬的产品,企业形象十分负面,加上企业领导人不走正路,步长制药的股价想不跌都难,而且从上市以来的股价趋势看,并没有好转的迹象,因为好转是需要好企业形象好的业绩支撑的,这一点步长制药的路还很远,对于投资者来讲,花的真金白银投资这样一个企业,你感觉放心吗?会为你带来回报收益吗?