一年之计在于春。

2023春节过后,步长制药大动作不少。

2月2日,其公告称,与石家庄高新技术产业开发区管委会签下战略合作协议。

2月3日又公告,因现有宣肺败毒颗粒的生产产能无法满足市场需求,拟投资异地二次系统扩建项目:总投资2.19亿元,建设工期预计10月,建设规模年产宣肺败毒颗粒2.5亿袋。

玩味的是,面对频频利好,投资者却似乎很淡定,截至2月7日收盘价19.76元,相比2月1日的19.26元基本停滞。

实际上,1月31日步长制药还收获了一个大跌停。开盘约半个小时便封跌停板,报19.18元/股,当日市值蒸发23.56亿元,按此估算,7.911万股东户均亏近3万元。

发生了什么?

动摇信心的因素来自业绩基本面:1月30日晚步长制药公告,预计2022年亏损约15.84亿元-19.36亿元;上年同期归母净利为12.89亿元。

作为国内最大的心脑血管中成药生产企业,兔年伊始便切身体会了“戴维斯双杀”,无疑令人震惊、遗憾。上述频频动作也有逻辑,无论信心提振还是实质改观,2023年的步长制药都不得不拼一把了。

01

10年首亏商誉减值超30亿

“利润奶牛”折戟

勿怪市场态度强烈。

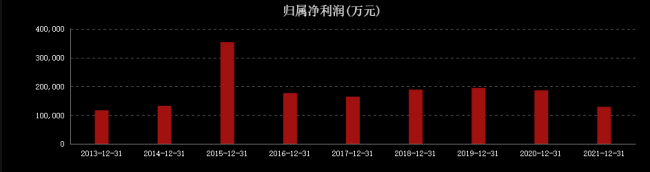

据铑财梳理,自2013年起,步长制药净利均保持年10亿元之上。2016年-2020年间,盈利水平稳定在年15亿元-20亿元区间。

2021年,虽业绩首次变脸:营收157.63亿元,同比下降1.52%;净利12.89亿元,同比下降30.72%,可依然保持了盈利体面。

换言之,这是步长制药近10年来的首次亏损,市场怎不惊得一匹。

要知道,2022年前三季,步长制药还是盈利状态:归属净利12.67亿。

钱去哪里了?

步长制药表示,预亏主因公司拟对通化谷红、吉林天成计提商誉减值准备合计约30亿元-34亿元。

商誉暴雷,自然不是小事。不仅投资者,也引来监管层发问:1月30日上交所对其减值事项发出监管工作函。

事实上,步长制药早已打过“预防针”。往年年报中曾多次提及:

医药行业竞争激烈,盈利能力受多方因素影响;如吉林天成、通化谷红未来经营状况未达预期,则存商誉减值风险。若集中计提大额的商誉减值,将会对公司盈利水平产生不利影响。

而这次,“狼”真的来了。

不过,步长医药依然乐观,其对媒体表示:“商誉减值的测试公司每年都在做,公司过去一年的经营状况是良好的,此次计提落地后,可以让公司卸下包袱轻装上阵。”

话虽如此,可投资者又能放心多少:截至2022年三季度末,步长制药合计商誉达51.33亿元。即便经过此次计提,商誉仍有近20亿元。

难怪股吧中有股民大呼:“还有20亿,以后还会减!”

细观此次减值,步长扔下的除了包袱,还有真金白银利润。

值得注意的是,本次商誉减值的两家公司往期业绩不俗:2021年收入规模都在10亿元左右,净利均超5亿元。其中,通化谷红营收9.15亿元,贡献净利润5.88亿元,约占公司净利45.62%。堪称利润奶牛。

有股民犀利指出,“今天的步长制药利空不在商誉计提,是否存在以前收购时产生的商誉是否有利益输送?以后还会不会利益输送。”