来源 :华创食饮2023-10-24

事项

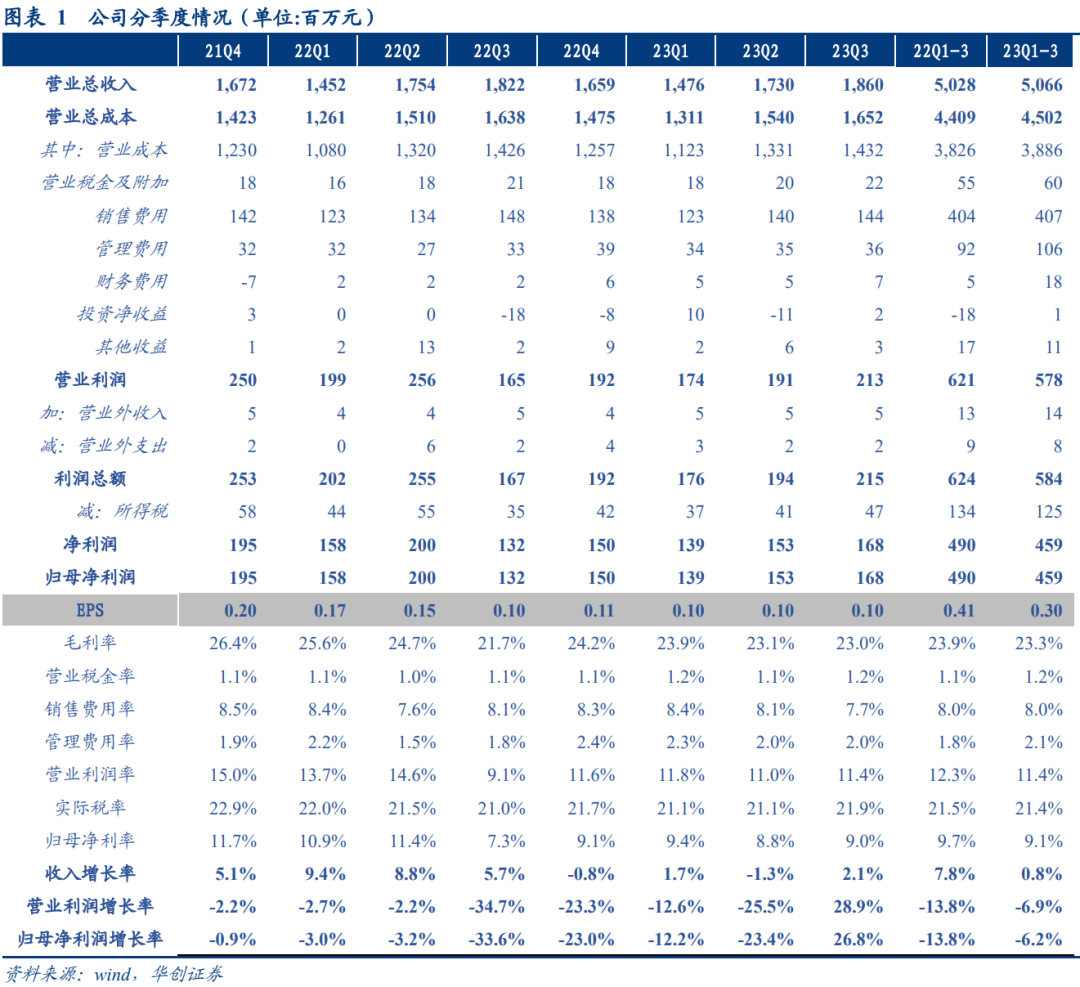

公司发布2023年三季报,2023年Q1-3实现收入50.66亿元,同比+ 0.77%;归母净利润4.59亿元,同比-6.24%;扣非归母净利润4.43亿元,同比-9.01%。单Q3来看,公司实现收入18.60亿元,同比+2.08%;归母净利润1.68亿元,同比+26.81%;扣非归母净利润1.62亿元,同比+11.11%。

评论

东北降幅收窄,收入增长回正。公司单Q3收入同比+2.08%,在需求弱复苏及基数压力减轻下增速实现转正。分产品来看,公司单Q3主产品面包收入同比+0.25%,其中预计中保产品占比提升至20-30%。分地区看,Q3华北/东北/华东/华中/西南/西北/华南地区销售收入分别实现收入4.14 /8.71 /5.56 /0.57 /1.87 /1.10 /1.63亿元,同比+2.45%/-0.73%/+3.61%/+9.20%/-1.72%/+4.12%/+14.78%,其中传统优势地区东北降幅环比收窄,华中、华南区域表现相对较好。此外,截止2023Q3末期,公司经销商数量为988个,环比新增17个。

毛利率改善叠加套保损失影响减退,业绩明显修复。公司单Q3实现毛利率23.00%,同比+1.26pcts,环比-0.08pcts,推测主要系去年同期疫情点状反复,公司返货率处于较高水平及打折促销增多,而今年返货率及促销均有所好转。费用方面,公司单Q3实现销售/管理/研发/财务费用率分别为7.74%/1.96%/0.47%/0.37%,分别同比-0.37pcts/+0.17pcts/+0.04pcts/+0.25pcts,营收承压下整体费率略有上行。此外,公司去年因套保产生亏损,去年同期投资收益约为-1800万元,而今年为200万元,对业绩亦有一定增厚。最终公司单Q3净利率同比+1.76pcts至9.01%,扣非归母净利率同比+0.71pcts至8.73%。

低基数下经营表现逐步企稳,待需求进一步回暖带来经营弹性空间。年内看,随短保需求小幅复苏叠加报表基数进一步降低,预计Q4公司营收小幅提速;而虽面粉成本仍处高位压制盈利水平,但退损及折扣可控,低基数下利润亦有望正增,公司经营逐步企稳。中期来看,短保需求复苏偏弱、传统优势渠道承压及行业竞争加剧等因素持续扰动公司经营,但一是面对渠道结构变化及行业竞争加剧的现状,公司正以包括适当推广休闲类/高性价比产品以匹配新兴渠道、提升产能/管理效率等举措应对;二是短保行业空间广阔、公司产能稳步扩张的核心逻辑未变(沈阳、泉州新工厂即将投产置换),待经济复苏需求进一步回暖,公司仍有弹性空间。

投资建议

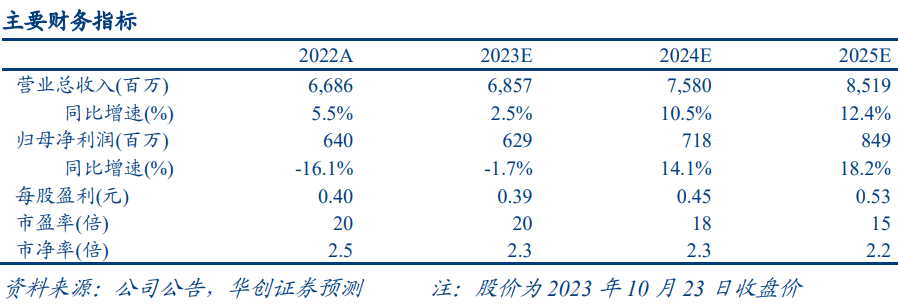

经营逐步企稳,压力之下摸索求变,维持“强推”评级。公司经营逐步企稳,而来年在需求复苏、渠道及产品调整下营收预期稳健增长,返货率/货折亦有望恢复至正常水平,盈利能力有望同步改善。我们维持23-25年EPS预测为0.39/0.45/0.53元,对应PE20/18/15倍。考虑公司全国化扩张稳步推进,全国短保龙头地位持续增强,且公司亦在积极摸索调整以应对渠道变化及竞争压力,建议紧盯需求变化及24年中新一轮锁价期,有望带来积极催化,给予24年约22倍PE估值,对应一年目标价10元,维持“强推”评级。

风险提示

需求恢复不及预期、产能投放不及预期、市场竞争加剧、原材料涨价、食品安全问题等。

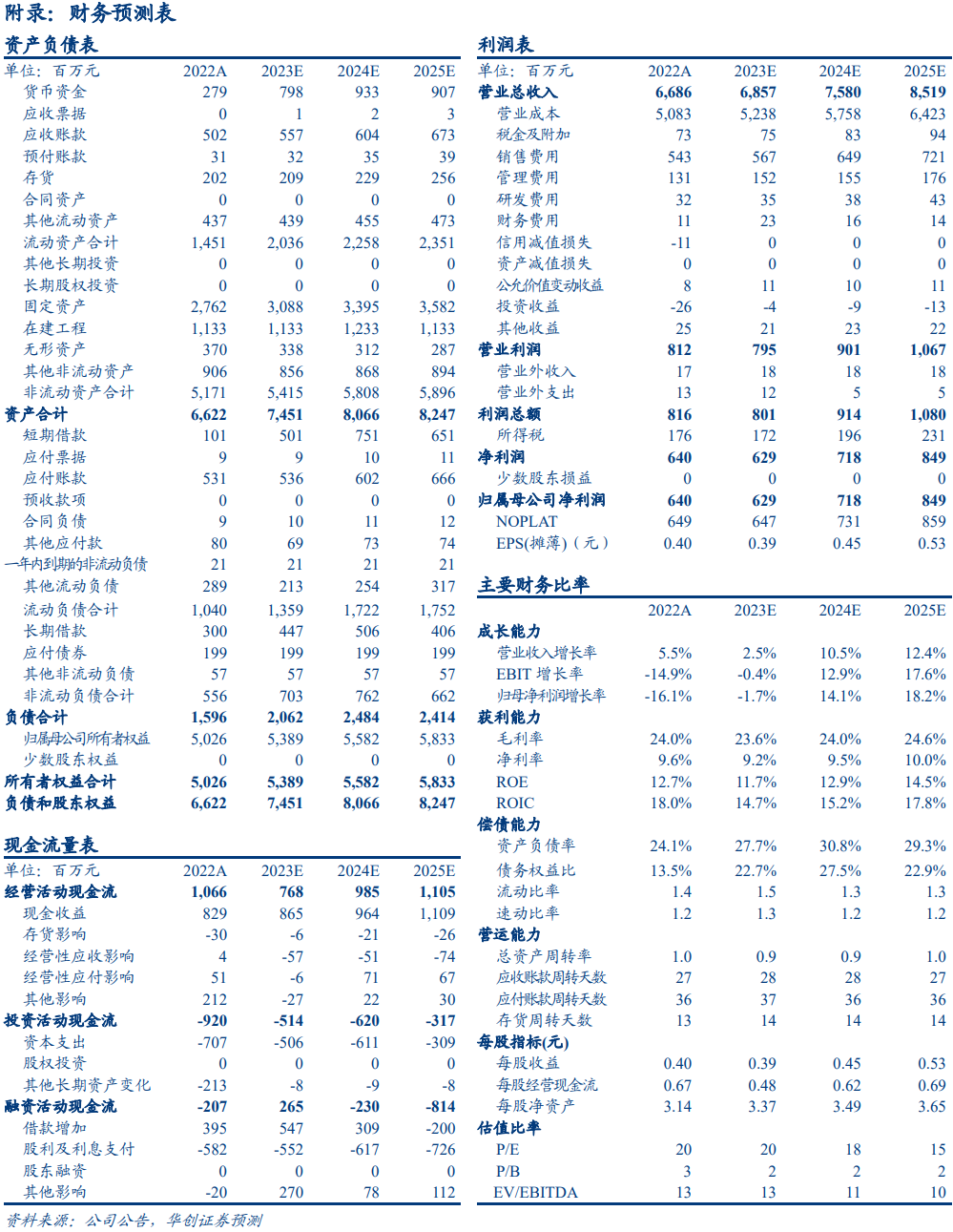

附录:财务预测表

发送邮件至jiedu@hcyjs.com。