来源 :食品内参2025-03-21

净利润连续下滑四年后,桃李面包的营收也崩不住了,2024年公司收入缩水了近7亿元,迎来上市后首次营收、净利润双下滑的局面。

3月19日晚间,桃李面包发布2024年年度报告。报告显示,2024年,桃李面包实现营业收入60.87亿元,同比下降9.93%;实现净利润5.22亿元,同比下降9.05%;实现扣非净利润4.97亿元,同比下降9.84%。

值得一提的是,这是桃李面包近十年来首次出现营收、净利润双双下滑的局面,且下滑幅度还不小。在2021年-2023年,桃李面包虽然连续三年净利润下滑,但营收依然维持在中低个位数增长。

分品类来看,2024年,核心产品桃李品牌的面包及糕点实现收入59.06亿元,较上年同期减少了6.26亿元,同比下滑9.58%;针对传统节假日开发的节日食品月饼实现营收 1.26亿元,较上年同期下滑14.95%。

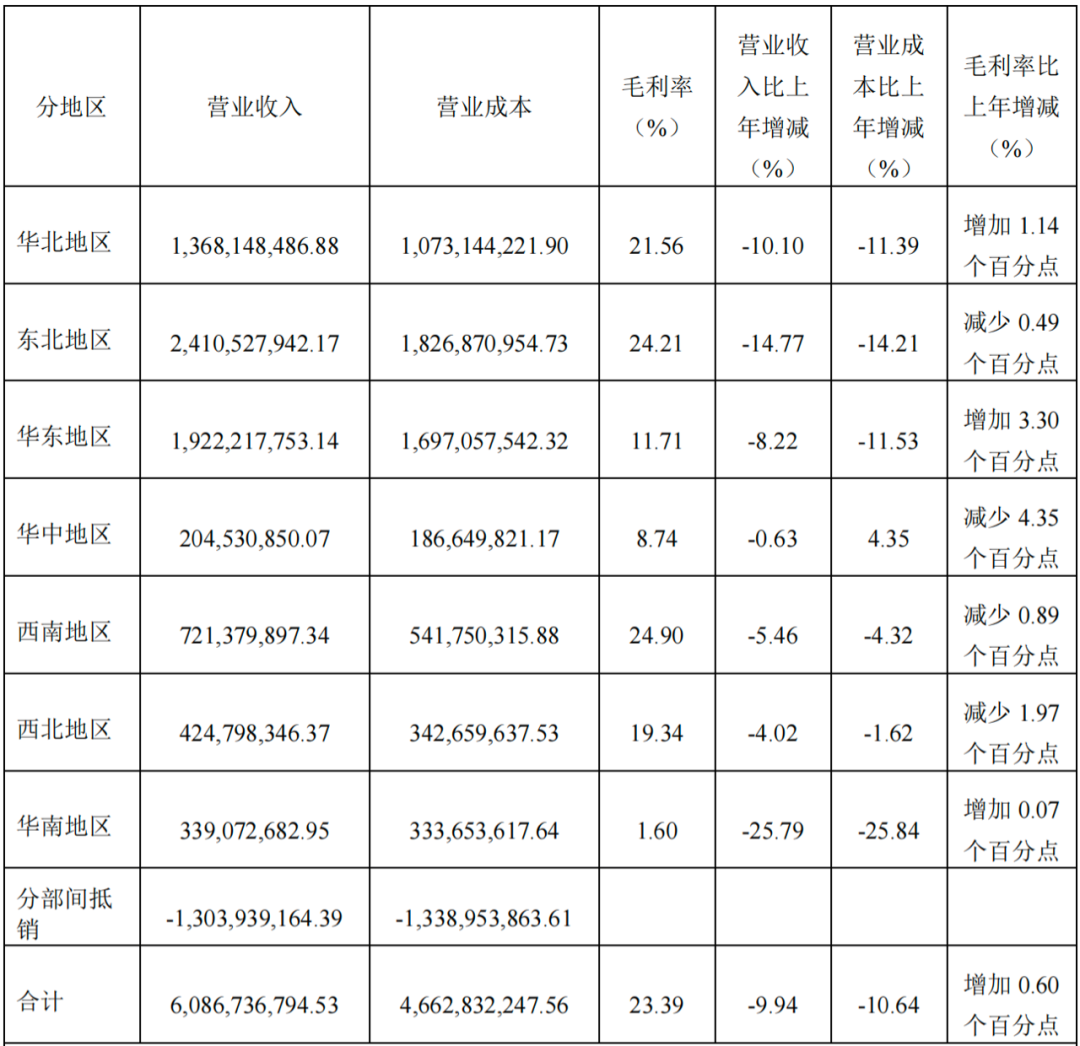

分区域来看,桃李面包在华北、东北、华东、华中、西南、西北、华南等七个区域的营业收入均出现了不同程度的下滑。其中,华南区域下滑幅度达到25.79%,另外,其大本营区域东北和华北也均出现了双位数下滑,尤其是东北地区一年缩水了3个多亿。

从销售模式来看,2024年,其直营模式收入下滑12.64 %至36.29亿元,经销模式收入同比下滑5.62%至24.58亿元。其中,针对大型连锁商超和中心城市的中小商超、社会店渠道,桃李面包采取直营模式;针对外埠市场的便利店、县乡商店、小卖部,公司通过经销商分销的模式运营。截至2024年底,桃李面包在全国的经销商总数为959个,增加118个的同时,也减少144个,净减少26个。其中,仅华东地区就净减少了34个。

盈利方面,2024年,桃李面包的毛利率为23.39%,同比上升0.60个百分点,另外,公司的各项费用总和较上年也减少了0.73亿元,因此净利率水平较上年也增长了0.08个百分点至8.58%。但是,由于营收下滑幅度较大,导致规模效应减弱,公司的整体盈利受到影响。

另外,由于吉林、河南、广西三个工厂密集在第四季度投产,折旧摊销增加加剧了盈利压力,导致第四季度的净利润只有0.87亿元,远低于前三个季度的净利润水平。

值得注意的是,在桃李面包2024年6.74亿元的总费用支出中,销售费用为4.82亿元,同比减少12.25%;研发费用为0.23亿元,同比减少31.84%;财务费用为0.32亿元,同比增长26.80%。

其中,研发费用的下滑幅度之高、以及与销售费用的差距,引发争议。

事实上,在业内人士看来,产品创新不足、啃老本正是桃李面包近几年在休闲食品领域掉队的主要原因。随着消费者对烘焙的诉求朝着多样化、个性化、健康化方向发展,市场竞争愈来愈白热化,产品生命周期缩短,对品牌的创新能力要求越来越高。

桃李面包在财报中提到,公司2024年重点推出了豆沙圈面包、豆沙小饼面包、拉丝面包和爆浆面包等新品,来适应当前消费习惯和消费潮流的变化趋势。但在部分业内人士看来,这些微创新产品在市场上很难有竞争力,桃李应该朝着当下的银发经济、健康轻食、儿童零食等趋势去开发更多细分产品,但公司并没有做到这一点。

相对老化的产品结构,使得桃李面包在烘焙市场发达的华南和华东市场频频受挫。在提到2024年的重点工作时,桃李在财报中表示,公司2024年加快在华东、华南等核心市场的布局优化,逐步形成“核心区域稳中求进,潜力市场强势突破”的双轮驱动战略。但事实上,正是这两个市场拖累了公司的利润水平。

上文提到过,桃李面包2024年华南区域的收入出现了25.79%的下滑,经销商净减少7个;而其华东区域的营收也出现了8.22%的下滑,经销商数量更是净减少了34个。

另外,内参君注意到,桃李面包分布于全国七大区域的36家全资子公司中,有10家公司出现了净利润亏损,总亏损额达1亿多元。其中,7家位于华南和华东两个市场,上海、泉州、海南三家子公司的亏损额均超过2000万元。

桃李面包“南下”之路已走了好几年,但从目前的结果来看,并没有取得突破性成果。南方市场经济发达,消费者面临的选择多,又是烘焙重镇,如果桃李面包只靠啃老板、没有突破性创新,想攻下市场怕是要吃些苦头了。