疾风知劲草,烈火炼真金

纵横服装业20多年,太平鸟最近难言“太平”。

先是预告扣非净利首亏,一周后总经理辞职,3月21日又抛募资计划。太平鸟在闹哪出呢?

1

买理财还要定增

大股东低位补仓?

3月21日,太平鸟披露向特定对象发行股票预案,拟向控股股东太平鸟集团全资子公司禾乐投资,发行价17.00元/股,共计募资8亿元-10亿元。

太平鸟方面表示,本次募资将优化公司资本结构,提高抗风险能力。

2019 年至 2022 年 9 月末,太平鸟合并口径资产负债率分别为49.88%、54.34%、58.11%和51.70%,高于同业上市公司平均水平。从此看,上述募资有逻辑基础。

考量在于,资金面上太平鸟似乎并不缺钱。

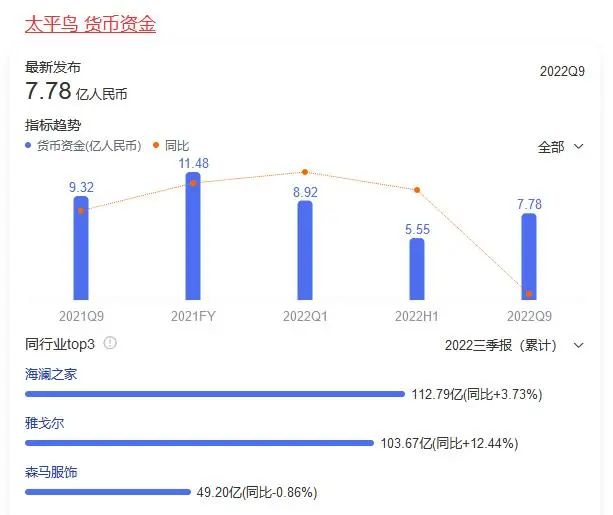

截至2022年9月,公司拥有货币资金7.82亿元,短期借款仅3000万元。且手握12.32亿元交易性金融资产,绝大多数为银行理财产品。

负债项中,金额最大的为应付票据及应付账款18.52亿元,多是按账期延期应付的供应商货款,财务成本较少。

据斑马消费,太平鸟还有一笔较大债务,是2021年发行的一笔可转债、存续期长达6年。当前余额7.2亿元,短期内没有偿债压力。值得注意的是,这笔总额8亿元可转债到账后使用效率不算高。截至2022年末,有超6亿元没使用,其中4.9亿元放在银行理财。

2020年、2021年,公司经营性现金流净额均超10亿元,分别是11.54亿元、13亿元,期末现金和现金等价物余额充足。

基于此,对于上述10亿元定增补流,舆论不乏质疑声。

当然,2023年以来,太平鸟股价总体维持在20元左右,截止3月31日股价21.09元。相比开年累计涨幅15%,但与2021年7月的59.2元相比,仍跌超60%。

从此看,大股东拿出10亿真金白银,提振内外信心值得肯定,但是否也是低位“补仓”、算得一笔划算买卖呢?

目前,太平鸟集团及其一致行动人合计持有公司3.22亿股,持股比67.50%,张江平、张江波兄弟为实控人。如定增实施后,控股股东和一致行动人持股将增至71.07%。

2

上市后盈利最差成绩单

仅因外部环境?

更深一度看,募资补血或也是未雨绸缪。毕竟公司预计2022年净利和扣非净利双降,再加上元老级人物陈红朝辞职离任,让市场对企业前景不乏疑虑。

2023年1月30日,太平鸟发布2022年业绩预告,预计全年归母净利下跌71%至1.95亿元左右,较上年同期相比减少4.82亿元;扣非净利亏损约1400万元,跌幅达103%左右,较上年同期减少5.34亿元。

预告一出舆论哗然,太平鸟2017年上市,为首家登陆A股主板的时尚服饰企业。2017年-2021年,公司净利4.73亿元、5.72亿元、5.52亿元、7.13亿元、6.77亿元,扣非净利3.76亿元、3.96亿元、3.53亿元、5.61亿元、5.2亿元。

换言之,这是太平鸟上市以来扣非净利首亏年、也是净利最低年,勿怪被称最差成绩单。

何以至此?飞不动了么?

太平鸟解释称,2022年受国内疫情等不利因素影响,公司零售业绩出现下滑,销售毛利同比下降;同时,店铺租金、员工薪酬等固定性费用较大,导致亏损。

的确,2022是不平凡的一年,不少企业日子不好过。只是,外部环境能全“背锅”吗?

回溯疫情严重冲击下的2020年,太平鸟反而广开门店,入驻抖音等新兴电商平台。借着国潮风头通过大量联名活动屡推爆款,当年营收93.9亿元,同比上涨18.4%;净利5.6亿元,同比增长59.1%。

东吴证券研报显示,2020 年,中国服装零售整体市场占有率(零售额口径)整体增速为-10%,太平鸟零售额增速达 9%,位列第一名。堪称逆势成长神话。

2021年,在可比基数高的情况下,百尺竿头更进一步。上半年营收50.15亿元,同比增长55.89%,净利4.11亿元,同比增长239.67%,不仅创下上市以来最佳半年报,在上市服装企业中也名列前茅。全年虽然净利下滑4.9%,营收增速仍达16.34%。

同样是疫情压力下,2022年为啥业绩大变脸、成长神话破灭呢?

业绩骤降预告后,陪伴太平鸟走过22个年头的“老将”陈红朝辞任。截至2022年9月末,其持有太平鸟9.32%股份,是公司第二大股东。

3

高营销和高库存

核心竞争力咋样?

或许,繁华之下早有隐忧。

比如过度依赖营销。

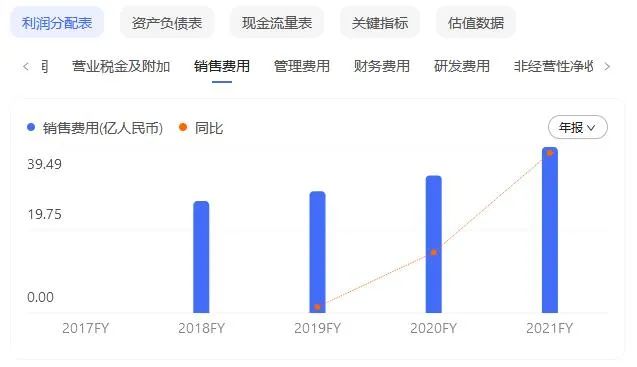

2018年至2021年,太平鸟销售费为26.66亿元、28.96亿元、32.73亿元、39.49亿元,持续增高。2021年占营收比超过75%,即每收入100元就要花出75元销售费,更是当年净利的9倍还多。也是这一年在营收增超16%的情况下,太平鸟净利下滑4.99%。

2022上半年,仅广告宣传费就花费了1.9亿元,接近2022全年归母净利。

高额销售费下,太平鸟先后签下王一博、欧阳娜娜、虞书欣、白敬亭和杨倩等知名艺人、运动员代言,接连推出与知名艺人、IP及设计师的联名款产品,同时还不忘在抖音、小红书等流量平台推广品牌,声量足够强大。

据金融界此前报道,仅在2020年,太平鸟就推出了50余款联名产品。其中,太平鸟与飞跃推出的联名款羽绒服三个月内仅天猫旗舰店累计销量已近 6 万件,带来4590 万元销售额。

然大量联名带来营销费高企的同时,也让无法成为爆款的产品加速了库存挤压。

2019年-2021年及2022年9月末,太平鸟存货规模不断走高,分别为18.55亿元、22.57亿元、25.40亿元和23.96亿元,占各期公司总资产比为26.44%、26.42%、24.92%和28.15%。

截至2022年9月30日,公司存货周转天数攀至213.86天,2021为167.96天。

众所周知,存货高企不止为现金流带来压力,也暗含坏账减值风险,折射出企业市场话语权、产品竞争力亟待提升。

仅2022上半年,公司就计提存货跌价准备8929.99万元。

同时,顶着高库存风险,不惜重金营销打造爆款、标榜自身“年轻化的潮流”,太平鸟反而曾多次被质疑抄袭,登上微博热搜。有网友吐槽,太平鸟近年抄袭的对象不局限小众设计师品牌,古驰等知名品牌也曾被盯上。

行业分析师刘俊群表示,上架快下架也快,时尚服装业往往强调周转速度。为减少非畅销单品下架挤压库存,一些企业若压缩设计周期,加之设计团队创新力不足,就易产生抄袭质疑。

不算多夸言。聚焦太平鸟,存货高企背后,是营销投入和研发投入的巨大差距。

2017年至2022年前三季,太平鸟研发费用分别为8708.05万元、1.13亿元、1.08亿元、1.16亿元、1.52亿元、9027.73万元。以2022年前三季为例,销售费是研发费用的26.03倍。

也基于此,太平鸟一度被市场质疑重营销轻研发,缺乏原创能力。到底靠啥驱动核心成长?业绩成色、发展质量咋样呢?

盘古智库高级研究员江瀚表示,太平鸟这样的企业其实容易出现营销占比过大而本身研发不足的情况,品牌缺乏推陈出新的能力,在市场上的竞争力不断衰退,很容易出现增收不增利情况。

4

寒气逼近

国货品牌如何与狼共舞?

这非一家之痛。

高库存、品牌老化、研发不足,森马、美邦也经历着同样“悲惨剧本”。

森马业绩预告称,2022年预计归母净利6亿―7亿,同比下降52.91%至59.64%。美邦更好不到哪去:预计净利亏损7.2亿元~7.8亿元。

存货方面,森马截至2022年三季度末,存货达到46.70亿元,存货周转天数220天,同比增加65天。

据国盛证券研报,服饰企业加盟/直营模式的报表存货周转天数理想状况下为60-90天/120-150天,森马近乎超标3倍。

2022上半年,美邦则被爆出关店、欠薪消息。“美特斯邦威被曝大量拖欠工资”一度冲上微博热搜。

而曾开出万店的拉夏贝尔已破产重组,曾打败优衣库的班尼路服饰也已不见踪影......

究其原因,行业大浪淘沙:国外服装品牌冲击、国内网红新品崛起分食、导致竞争日益加剧。

以优衣库、Zara、H M为例,这些国外品牌综合优势明显:除了设计、品牌等软实力,供应链、产业链硬实力也远超国内同行。

蓝鲸财经曾报道,森马和美邦的产品从设计到面向市场销售的时间跨度大概在2-3个月,在国内已属较领先的地位,而Zara和H M的前导时间只要2周。

快时尚品牌,速度就是生命。伴随国外品牌持续下沉,中国服装产业长期以来的存货积压、品牌力老化、供应链低效、创新力不足等问题加速显露,最终引发了上述颓势。

另一厢,据国家统计数据显示,2022年服饰鞋帽等类目的社会零售总额约1.3万亿,同比下降了6.5%。纺织服装(中信)行业指数下跌8.55%,其中品牌服饰子行业达到11.3%,纺织制造子行业下跌5.53%。

蛋糕小了、分食者却多了,血拼洗牌让马太效应越发明显。国产传统品牌想要守住阵地、不负国潮大势、做好国产替代,就必须与狼共舞,打造更内核竞争力。

5

反攻号角

向高质量强创新转型

当然,面对阵痛,太平鸟也有居安思危、不缺进化努力。

相比杉杉、雅戈尔,1996年成立的太平鸟算是后浪,但其成长速度并不慢,根本原因就是保持市场敏感性、擅长营销、懂得研究用户,即是有进化基因的。

2016年开始,企业加速时尚化进程,不断向年轻人靠拢。乘着“国潮”风口,太平鸟相比一些国产品牌,更快摆脱了土气、陈旧标签,甚至一度被视为年轻化转型范本。

产品端,太平鸟内部聚焦设计与功能,外部联合与共创双管齐下,从创意根源上年轻化。设计团队每年向市场推出9000余款新品,还与与国潮国风、独立设计师等多类型 IP 联名更快触及年轻消费者。

渠道端,已形成“购物中心/电商为主,大力发展奥莱”的多渠道策略。巩固传统电商份额外,入驻抖音等直播、社交电商渠道。自2020年7月入驻抖音,通过品牌自播实现月度GMV 78%的平均增速,成为平台成长速度最快的品牌之一。

据开源证券研报,太平鸟女装在抖音电商已实现稳定日销,预计全年保有GMV12亿。东吴证券分析师吴劲草认为,抖音电商或将成为太平鸟线上渠道的“第二增长曲线”。

另外,服装版图也有新突破,尝试入局“运动圈”。如2022年9月,推出由AIR×PEACE与SPCN两条产品支线构成的全新运动系列。

出海同样是破题点。据弗若斯特沙利文数据,中国跨境出口B2C电商服饰及鞋履行业的市场规模由2017年的1609亿元增至2021年的7503亿元,复合年增长率38.4%,预计2022年规模达9321亿元。

简单梳理可见,太平鸟虽有种种利空背负,得益于往期进化、产品力打磨,也让其相比其他国产品牌基本面更扎实些。

今年两会期间,董事长张江平提出了促进国风国潮服饰产业发展的建议,也暗示着太平鸟未来发展的走向。

的确,信心比黄金更重要。下坠越大反弹空间越大,预亏也是一记反攻号角。

君不见,进入2023年,疫情缓和、经济复苏、国潮依然方兴未艾。从业者腾挪空间加大,如能痛定思痛,消除积弊,向高质量强创新转型,翻盘逆袭也未可知。

会是太平鸟么?