来源 :姜明交运中小盘精选2023-08-25

核心观点

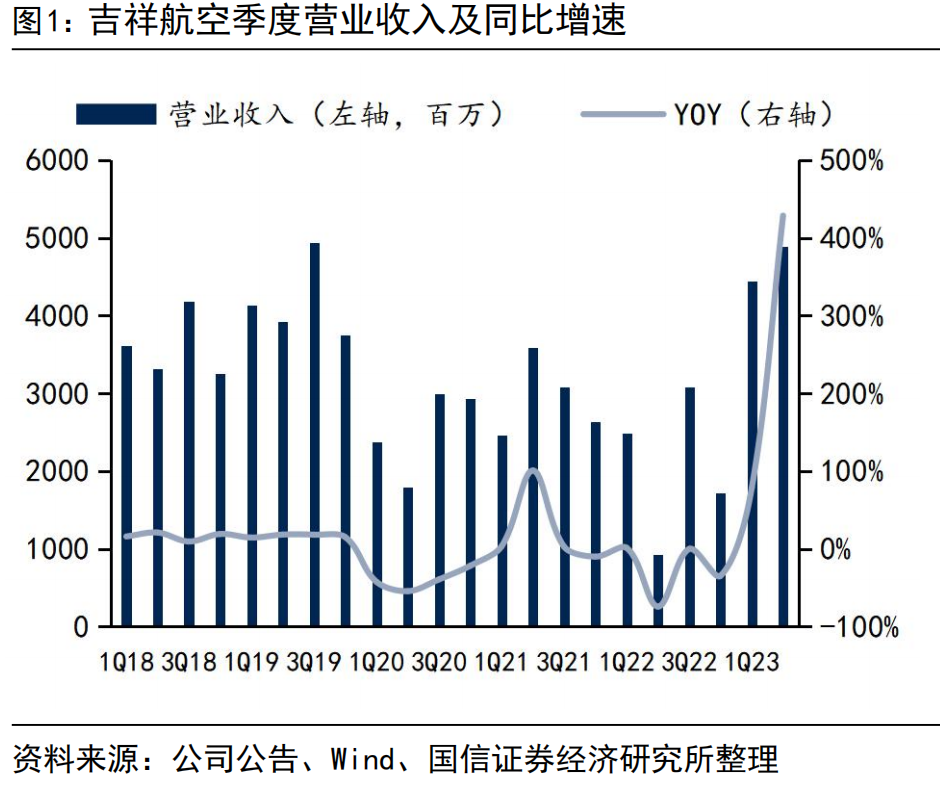

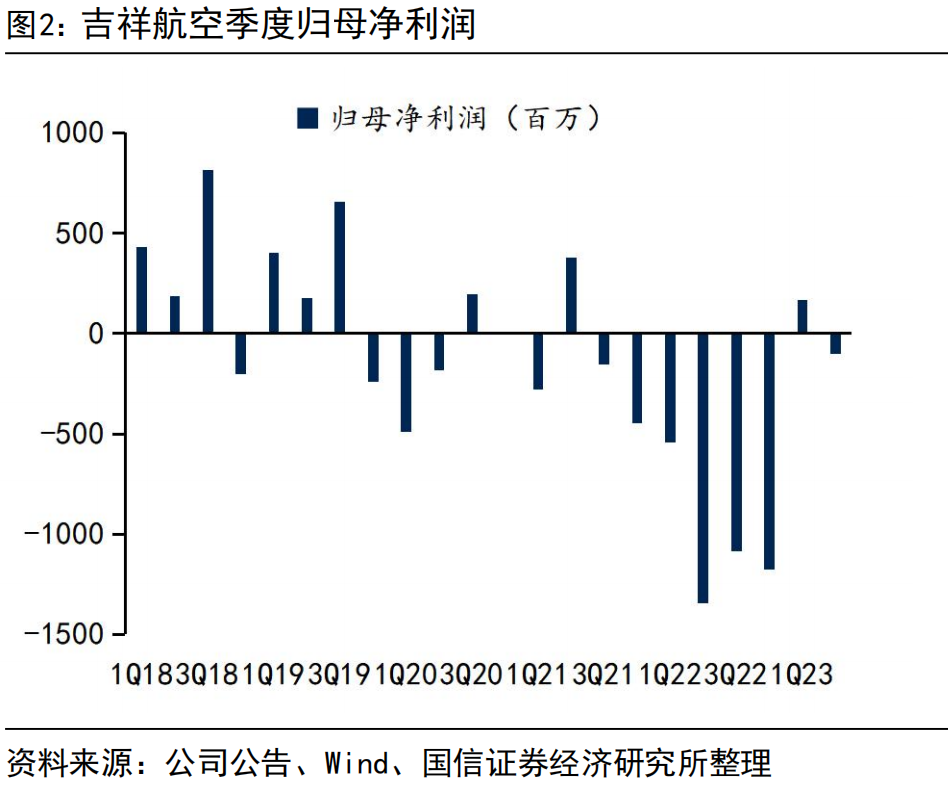

吉祥航空披露2023年中报。2023上半年公司营业收入93.3亿元,同比增长173.6%,实现归母净利润0.62亿元,同比扭亏;二季度公司营业收入48.9亿元,同比增长428.7%,实现归母净利润-1.03亿元。

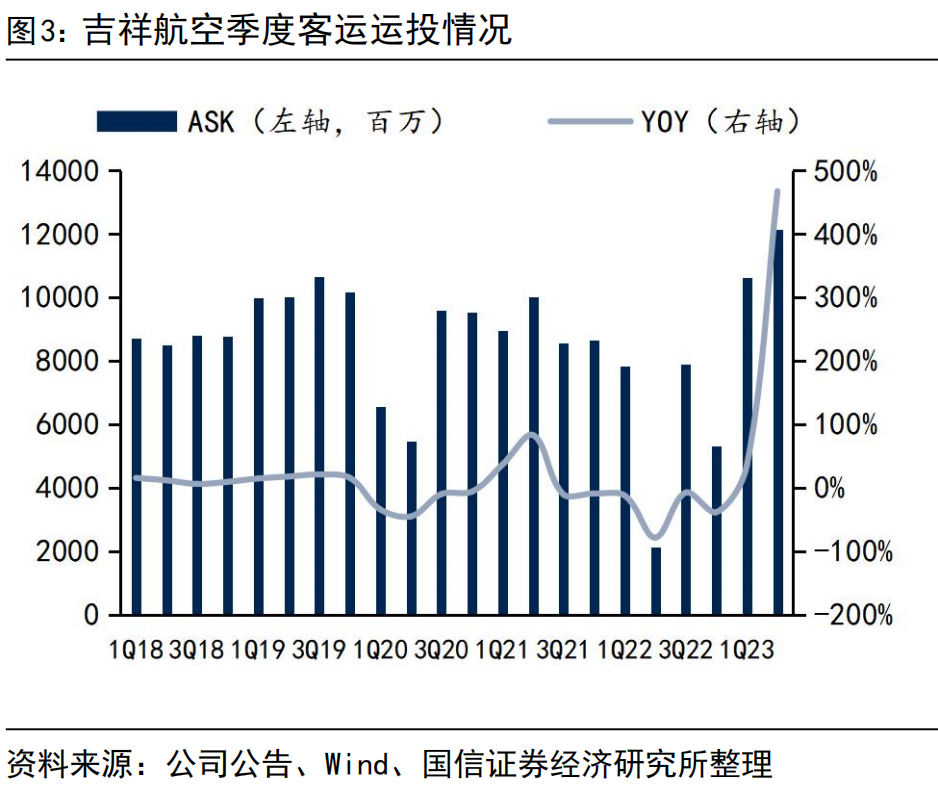

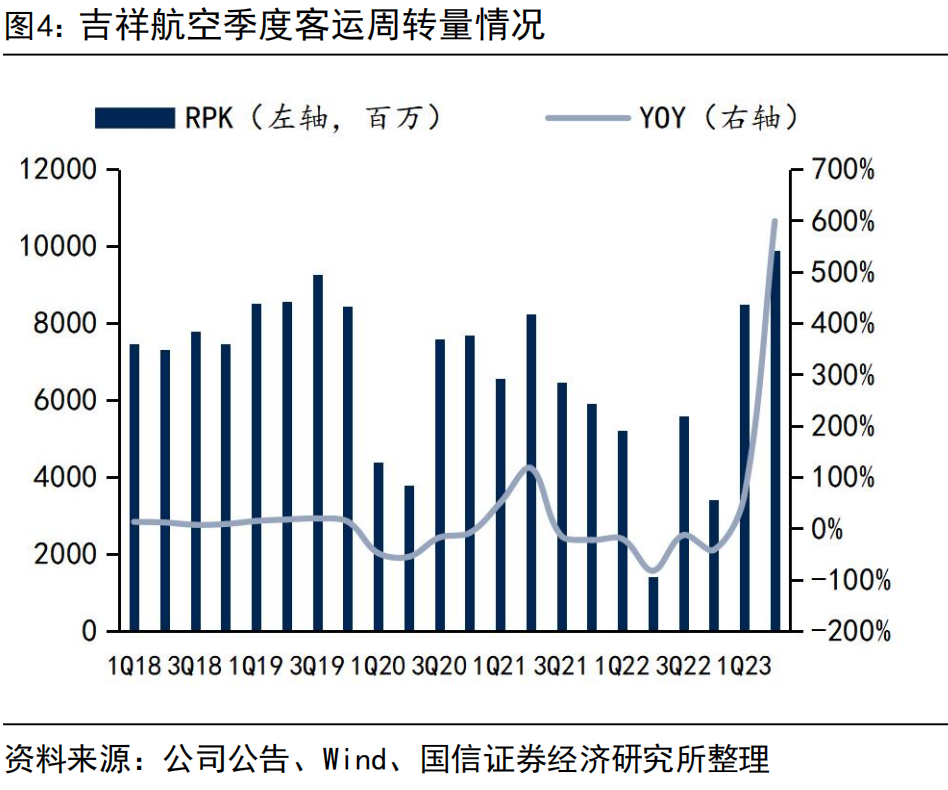

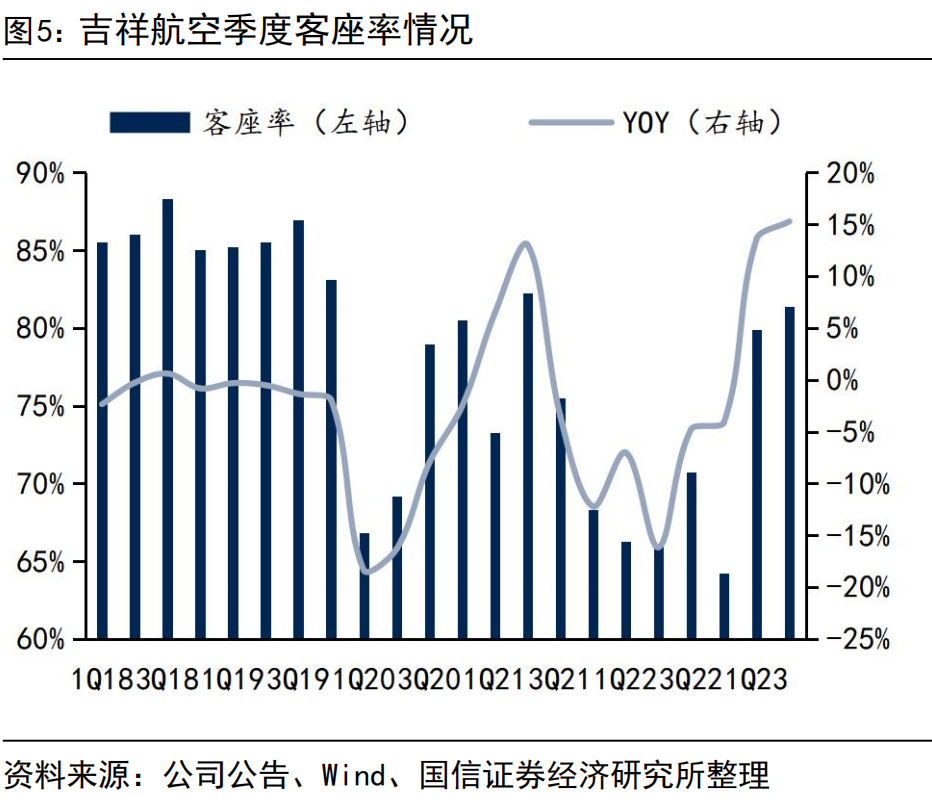

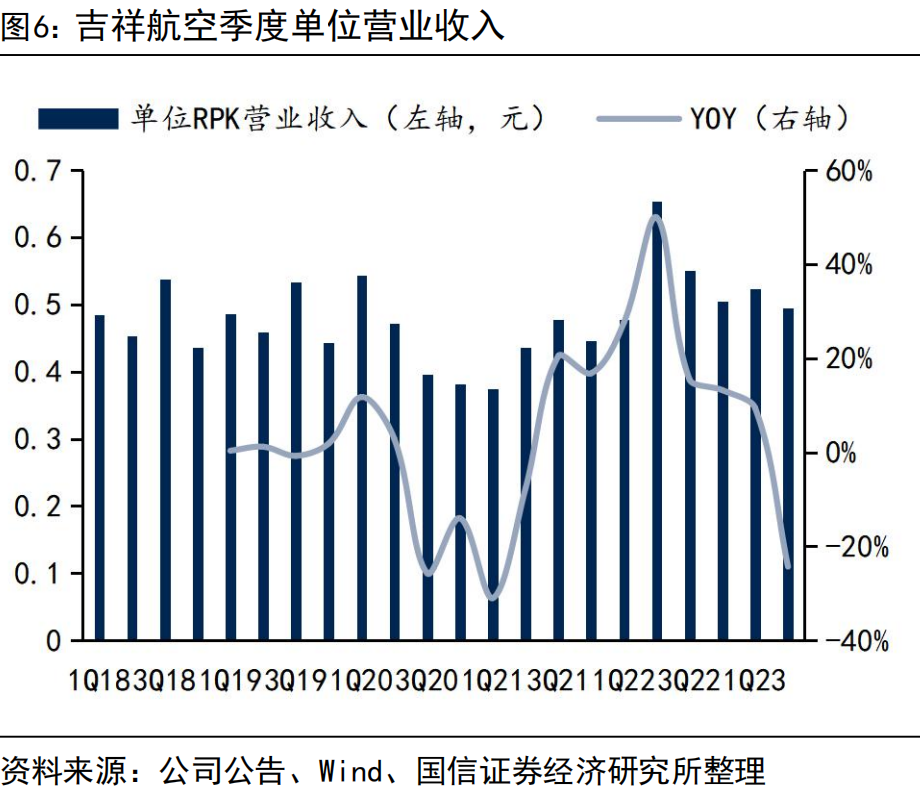

民航需求持续复苏,公司上半年经营迅速恢复。2023年上半年民航需求持续复苏,公司运力投放,旅客周转量均实现翻倍以上增长,客座率达到80.68%,同比提高14.45pct。二季度,低基数下公司旅客周转量同比提高598.5%,客座率恢复至81.4%,同比增长15.28pct。上半年公司单位运价同比小幅提升,相比2019年同期亦有提高,量价齐升提振营收,营业收入达到93.3亿。

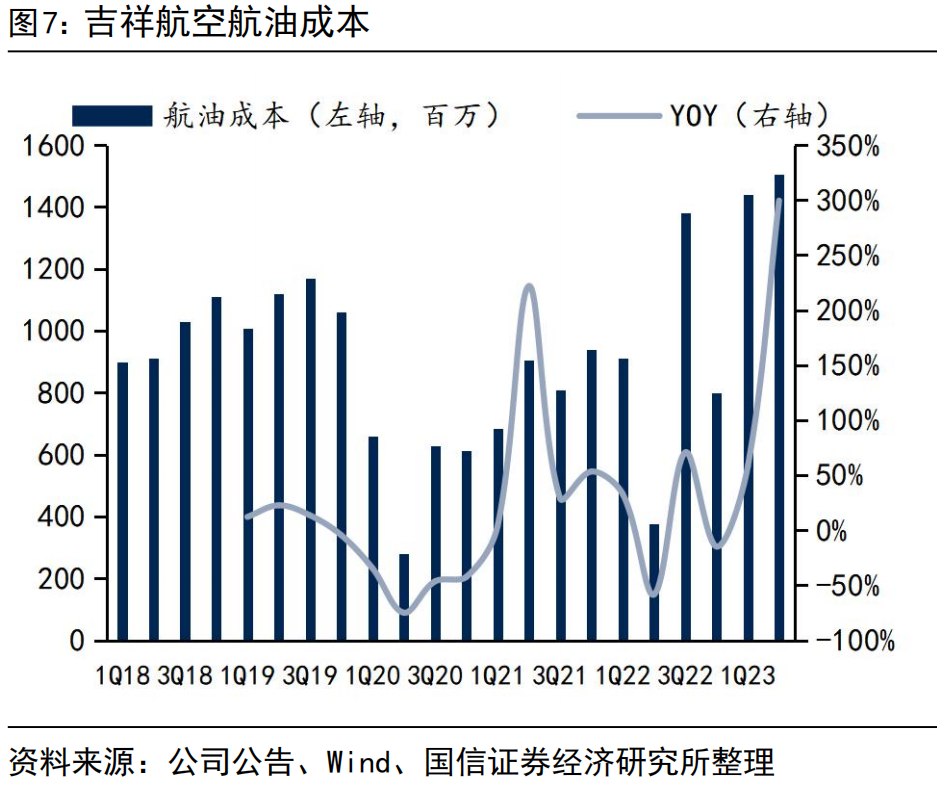

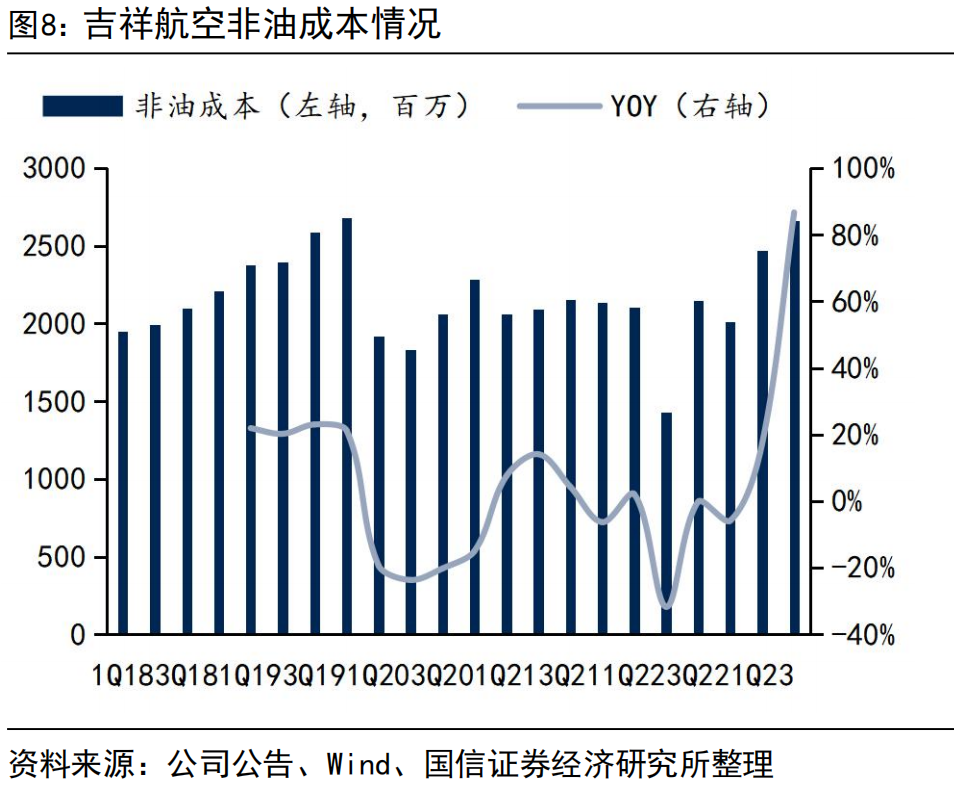

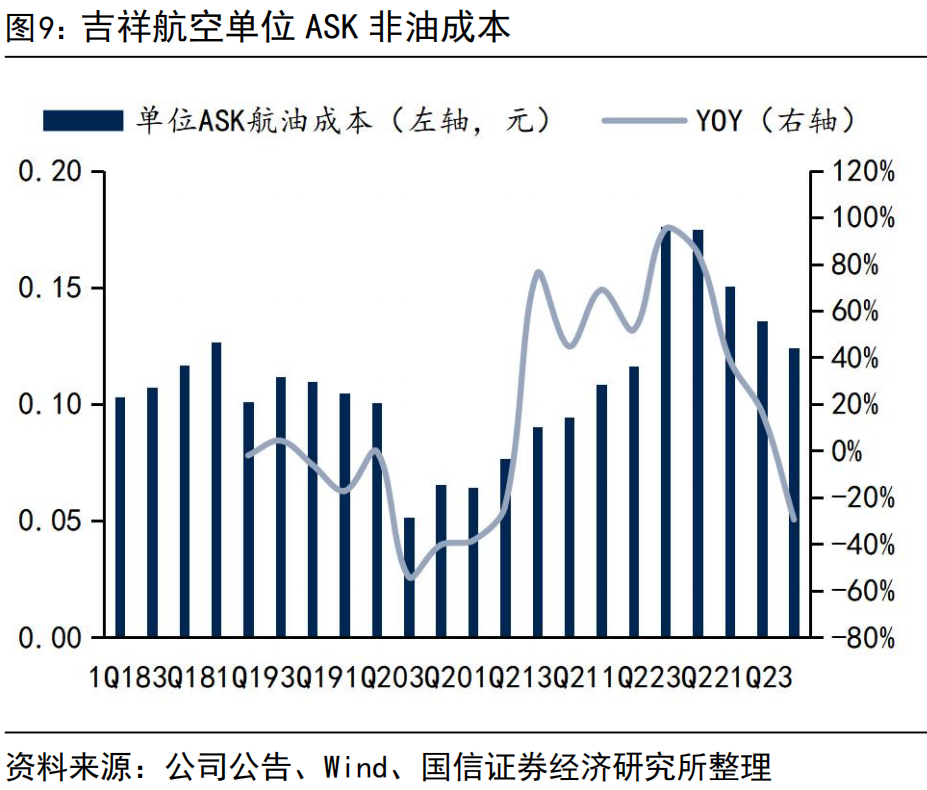

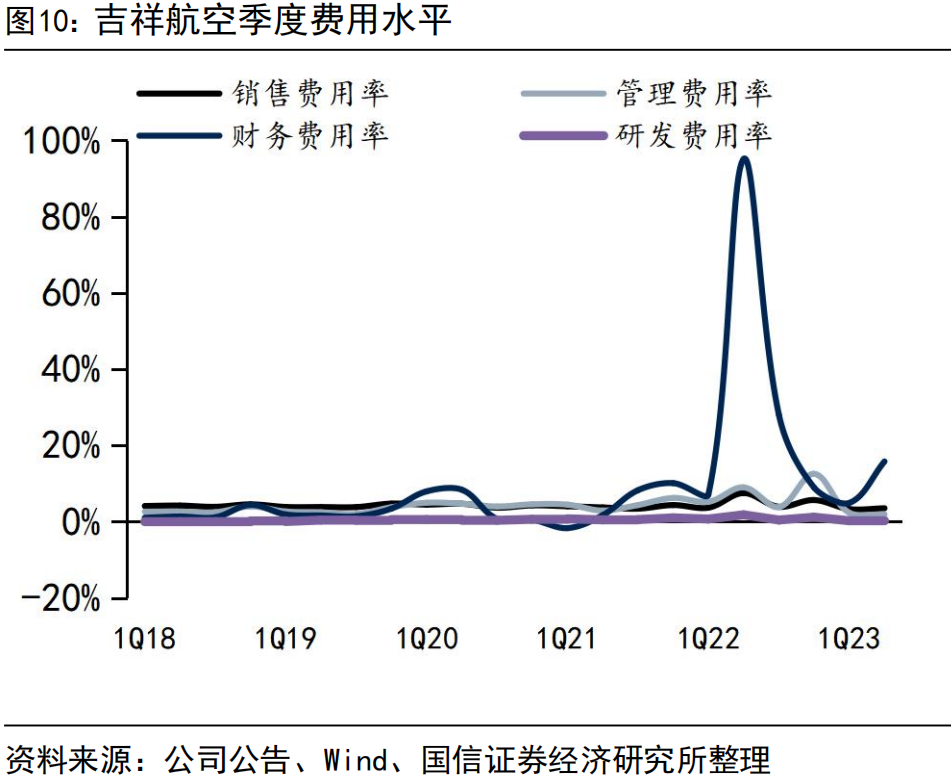

上半年成本表现平稳,扣汇业绩逐季度改善。上半年公司营业成本80.82亿元,同比增长33.9%,其中航油成本29.47亿,同比增长68.7%,非油成本51.35亿元,同比增长19.7%。公司费用水平基本稳定,但由于汇率波动导致二季度汇兑损失达到4.3亿,单季度业绩环比下滑,如扣除汇兑损益,二季度公司扣汇利润达到3.1亿,环比显著提升。

风险提示:宏观经济恢复不及预期,油价汇率剧烈波动,安全事故。

投资建议:维持“买入”评级。

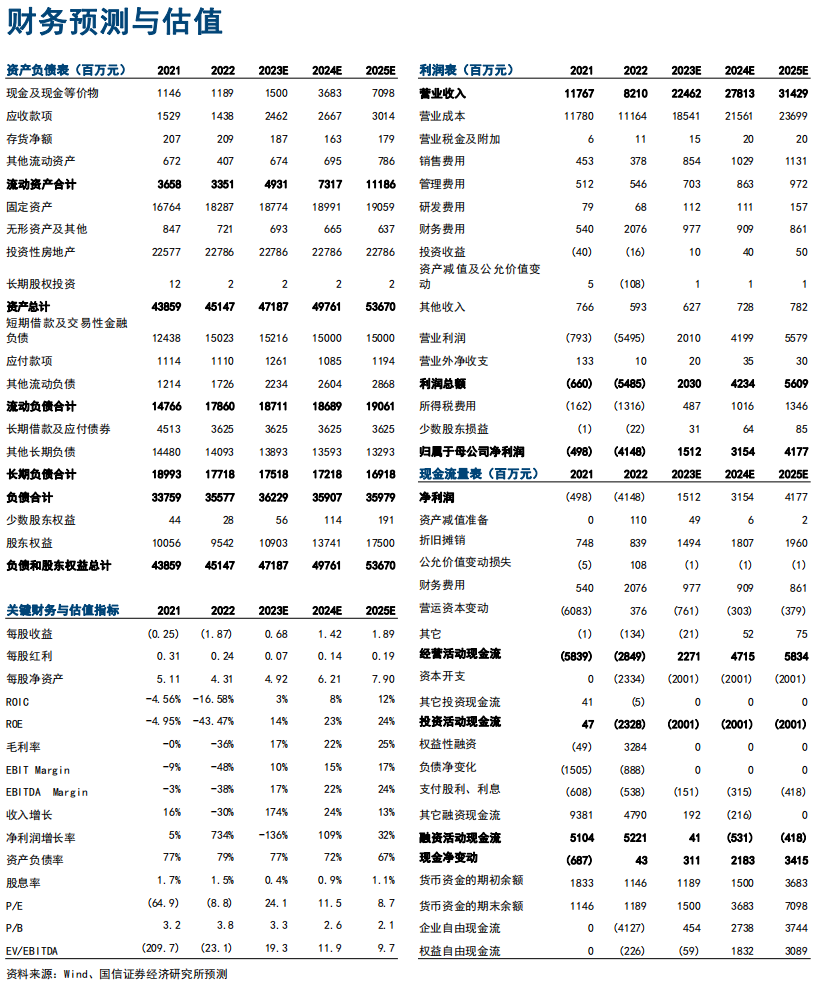

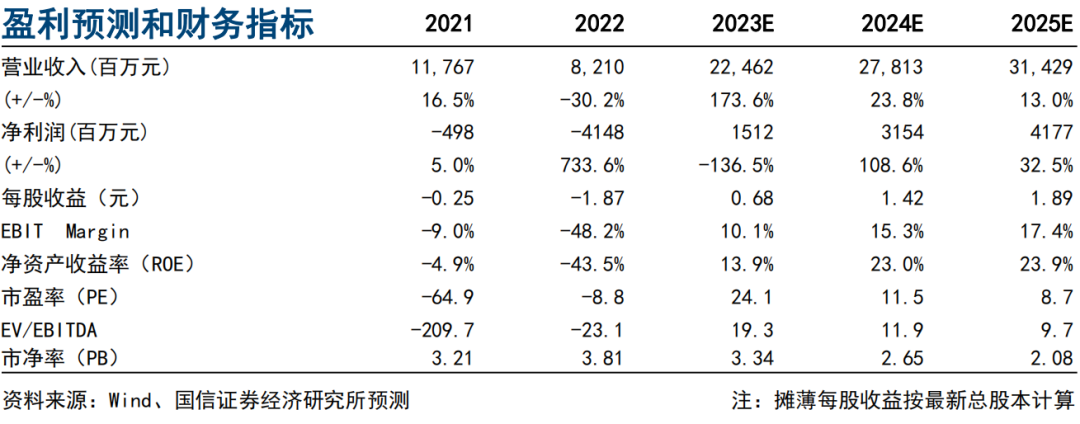

上半年公司经营恢复迅猛,盈利持续改善,三季度暑运旺季公司继续实现量价齐升,业绩有望进一步增长,经营韧性和业绩弹性均有望进一步强化。中期来看,我们继续看好民航需求持续复苏,公司业绩有望持续兑现,维持盈利预测,预计2023-2025年公司盈利15.1/31.5/41.8亿,维持“买入”评级。

正文

吉祥航空披露2023年中报。2023上半年公司营业收入93.3亿元,同比增长173.6%,实现归母净利润0.62亿元,同比扭亏;二季度公司营业收入48.9亿元,同比增长428.7%,实现归母净利润-1.03亿元。

民航需求持续复苏,公司上半年经营迅速恢复。2023年上半年民航需求持续复苏,公司运力投放,旅客周转量均实现翻倍以上增长,客座率达到80.68%,同比提高14.45pct。二季度,低基数下公司旅客周转量同比提高598.5%,客座率恢复至81.4%,同比增长15.28pct。上半年公司单位运价同比小幅提升,相比2019年同期亦有提高,量价齐升提振营收,营业收入达到93.3亿。

上半年成本表现平稳,扣汇业绩逐季度改善。上半年公司营业成本80.82亿元,同比增长33.9%,其中航油成本29.47亿,同比增长68.7%,非油成本51.35亿元,同比增长19.7%。公司费用水平基本稳定,但由于汇率波动导致二季度汇兑损失达到4.3亿,单季度业绩环比下滑,如扣除汇兑损益,二季度公司扣汇利润达到3.1亿,环比显著提升。

投资建议:维持“买入”评级。

上半年公司经营恢复迅猛,盈利持续改善,三季度暑运旺季公司继续实现量价齐升,业绩有望进一步增长,经营韧性和业绩弹性均有望进一步强化。中期来看,我们继续看好民航需求持续复苏,公司业绩有望持续兑现,维持盈利预测,预计2023-2025年公司盈利15.1/31.5/41.8亿,维持“买入”评级。

风险提示:宏观经济恢复不及预期,油价汇率剧烈波动,安全事故。