来源 :纺服婕报2023-10-21

★投资要点★

公司公布2023年三季报:

23年前三季度营收35.11亿元/yoy+12.34%、归母净利3.51亿元/yoy+3.94%、扣非归母净利3.34亿元/yoy+12.54%,业绩保持高于行业增长趋势。

单Q3看,营收11.9亿元/yoy+18.32%、归母净利9639万元/yoy+1.05%、扣非归母净利8853万元/yoy-5.39%,营收增长较上半年提速、体现公司业务持续处于产销两旺状态,扣非归母净利润同比下滑、主因Q3毛利率同比-2.03pct、期间费用率同比+0.24pct,归母净利实现同比增长主要来自政府补贴和公允价值净收益拉动、23Q3政府补贴654万元/22Q3为353万元、23Q3公允价值净收益127万元/22Q3为0。

羊毛业务受到原材料价格下滑影响,宁夏新澳羊绒产能利用率提升。

1)羊毛业务整体受毛价下跌影响:23Q3澳毛价格指数同比下滑18.6%,公司从采购羊毛原材料到投入生产出货通常历时两个半月,原材料价格下跌除导致羊毛业务ASP下降外、还会使得盈利受损,其中毛条加工过程短、受影响最为直接,Q3公司销售毛条约2600吨、产生亏损约1200万元。前三季度公司毛纺纱ASP同比下滑7.3%、下滑幅度小于原材料,体现公司毛纺纱业务较强抗风险能力。

2)羊绒产能利用率进一步提升:23Q3宁夏新澳产能利用率76%、较22年的60%、22H1的70%进一步提升。

23Q3毛利率下降、费用率提升。

1)毛利率:23Q3毛利率17.62%/yoy-2.03pct、主因羊毛价格同比下跌、相对低毛利的羊绒收入占比提升(23H1毛纺纱线/羊绒纱线毛利率分别为25.69%/16.27%)。

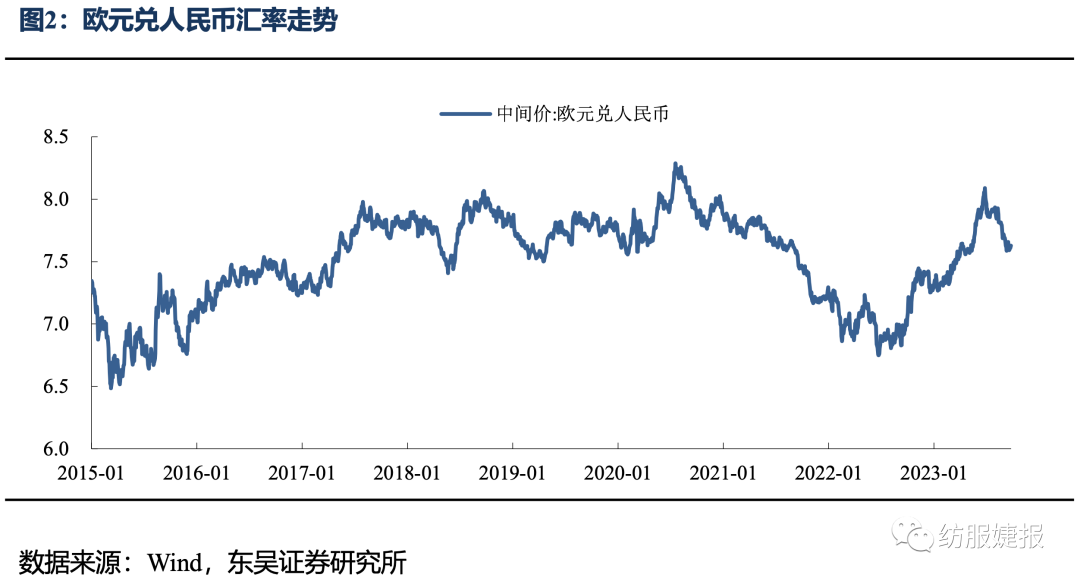

2)期间费用率:23Q3期间费用率8.35%/yoy+0.24pct、其中销售/管理/研发/财务费用率分别同比+0.06/-0.12/-0.84/+1.13pct至2.12%/2.71%/2.39%/1.13%。销售费用率提升主因Q3集中举行全球市场推广活动导致营销支出增加,包含意大利佛罗伦萨、中国香港及上海的全新市场形象发布会,财务费用率提升较多主因欧元贬值导致欧元应收款的汇兑损失。

3)归母净利率:结合毛利率、费用率以及非经损益变动,23Q3归母净利率同比-1.38pct至8.1%。

4)存货:截至23Q3存货17.9亿元/yoy+13.2%,存货周转天数同比延长4天至169天,扩张幅度与业务规模匹配。

盈利预测与投资评级:

公司为国内毛精纺纱生产龙头,23Q3在相对疲软的需求环境下保持产销双旺、收入增长提速,但受到羊毛价格下跌、汇率波动以及Q3集中进行市场推广活动提升销售费用几方面影响,扣非净利小幅下滑,在政府补贴和公允价值收益贡献下归母净利同比小幅增长。9月羊毛接单量同比持平略降、短期有所波动,但工厂仍保持满负荷运行状态、交货期约50-60天,10月以来接单量有明显恢复,我们预计9-10月综合来看接单量同比有双位数以上增长,对Q4业绩形成支撑。

毛价方面,由于当前毛价已位于澳洲牧民盈亏平衡线以下,未来有望企稳回升。公司积极推进越南产能建设、预计10-11月越南厂房如期开工、250天左右全部完工。羊绒纱线产能利用率有望持续提升。

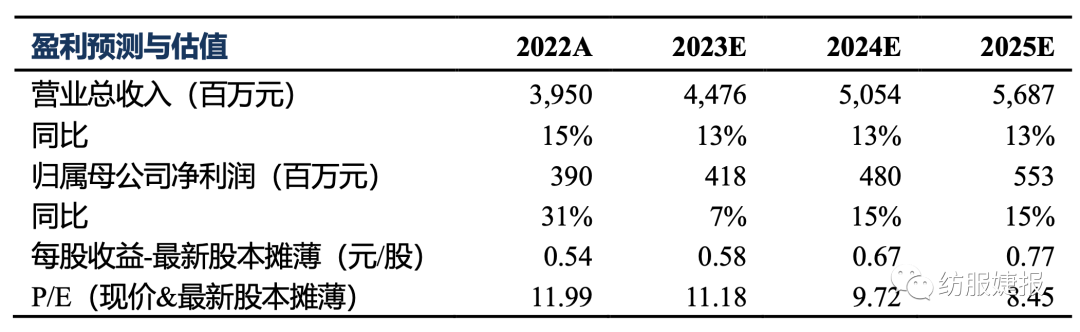

展望明年,公司主业增长逻辑不变、有望保持高于行业的增长趋势。9月公司发布限制性股票激励计划,激励对象覆盖范围广,业绩考核指标着眼稳健、目标值和触发值分别为未来3年扣非净利年均增速不低于11%和8%。考虑毛价和汇率对Q3业绩的拖累,我们将23-25年归母净利润预测从4.64/5.54/6.58亿元下调至4.18/4.80/5.53亿元、对应PE为11/10/8X,维持“买入”评级。

风险提示:市场需求波动、原材料价格大幅波动、产能扩张不及预期。