“上市以来,金鸿顺扣非利润累计亏损0.04亿;接盘方成立仅两个月,按照套路,未来无非又是收购重组、套现走人,也没啥新鲜事。”

金鸿顺(603922.SH)这几天在股市的表现可真是牛坏了。

随随便便就是一个四连板。

(来源:Choice)

到底发生什么事,让股价如此亢奋?今天风云君就带各位老铁来吃金鸿顺的大瓜。

一、卖壳跑路,上市仅四年

金鸿顺成立于2003年,于2017年10月在上交所主板上市。公司主营业务为汽车车身和底盘冲压零部件及其相关模具的开发、生产与销售。

该行业上游主要为钢铁行业,提供的原材料为冷轧钢、热轧钢以及管材等,下游行业则为整车制造业。

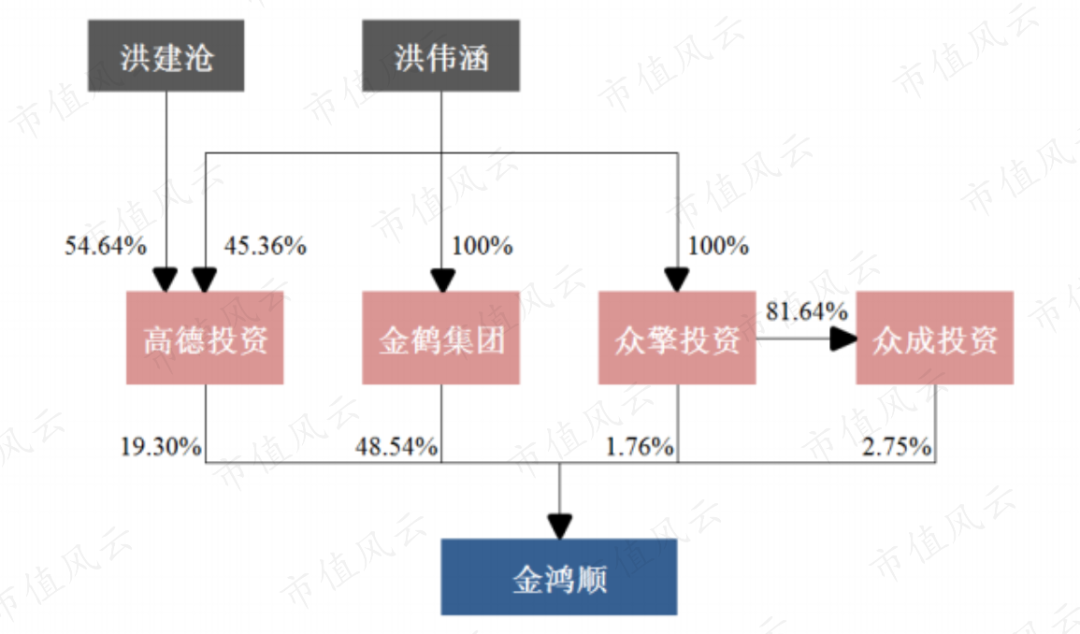

公司实控人为洪建沧、洪伟涵,合计间接持有金鸿顺71.76%股权,俩人系叔侄关系,中国台湾籍。

(来源:2020年公司年报)

2021年9月28日,金鸿顺发布一则公司实控人变更公告。

公司第一大股东GOLD CRANE GROUP LIMITED(以下简称“金鹤集团”)拟向海南众德科技有限公司(以下简称“众德科技”)转让其持有的29.99%公司股权,作价7.5亿,转让价为19.54元/股。届时,公司控股股东将变更为众德科技。

作为众德科技的实控人刘栩,将通过股权受让持有上市公司29.99%股份,成为上市公司的新实控人。

同时,金鹤集团、公司第二大股东高德投资与上海励炯企业管理有限公司(以下简称“励炯企管”)签署《股份转让协议》。

分别向励炯企管转让其持有的18.55%、1.44%公司股权,合计转让价为5亿元,转让价均为19.54元/股。

变动完成后,金鹤集团将不再持有上市公司股份;高德投资将持有上市公司17.86%股份。

(来源:本次权益变动后,上市公司股权结构)

另外,股份转让完成后,众德科技拟通过要约收购的方式,收购上市公司不超过21%的股份,进一步巩固众德科技对上市公司的实际控制权。

预计要约收购完成后,众德科技将单独持有上市公司近51%的股份。

这架势“来势汹汹”,似乎要吃定了金鸿顺。

然而,“诡异”的接盘方引起了上交所的关注,问询函随之而来。历经一个月,公司在10月26日披露了对于问询函的回复公告。

那么,接盘方诡异在哪?

二、接盘公司成立时间短,与上市公司业务契合度低

1、新接盘方成立仅两个月

众德科技成立于2021年8月17日,实控人为刘栩。

主营业务为互联网信息服务、广告发布、企业管理咨询、信息技术咨询服务等。

励炯企管成立于2021年9月9号,主营业务为企业管理咨询,实控人华平投资系全球知名私募股权投资机构。

励炯企管作为财务投资人,本次股份转让的最终目的为获取股权增值收益。因此,在本次权益变动完成后,将根据自身的投资规划择机实现退出。

这两个受让方有个共同的特点:成立时间短。

而就此问题,公司解释道:众德科技、励炯企管皆是为本次交易专项设立的控股公司。

且目前为止,除本次收购外,尚未实际开展业务,尚无主要经营类资产。

2、新接盘方实控人刘栩是何人?

据公司公告披露,刘栩最近五年主要任职为北京翰德东辉资产管理有限公司、翰德集团有限公司以及今年一月份刚成立的北京朗慧科技有限公司。

其中,北京翰德东辉资产管理有限公司经营范围是资产管理、投资管理、项目投资以及股权投资管理。

公司的对外投资企业大部分为管理咨询企业或物业管理企业,似乎很难看到与汽车零部件重合或相关领域。

别急,来看看第二家翰德集团有限公司。主营业务从企业管理、物业管理、贸易到医学研究,咱们能想到的它似乎都能做。

如此“泛”的经营范围,加上旗下的控股公司的性质,怎么看也觉着与汽车零部件大杆子打不着,甚至可以说是毫无关联。还有今年刚成立的北京朗慧科技有限公司,也是类似的情况。

这位仁兄的履历可不止这些,接下来看下他名下的核心企业情况。

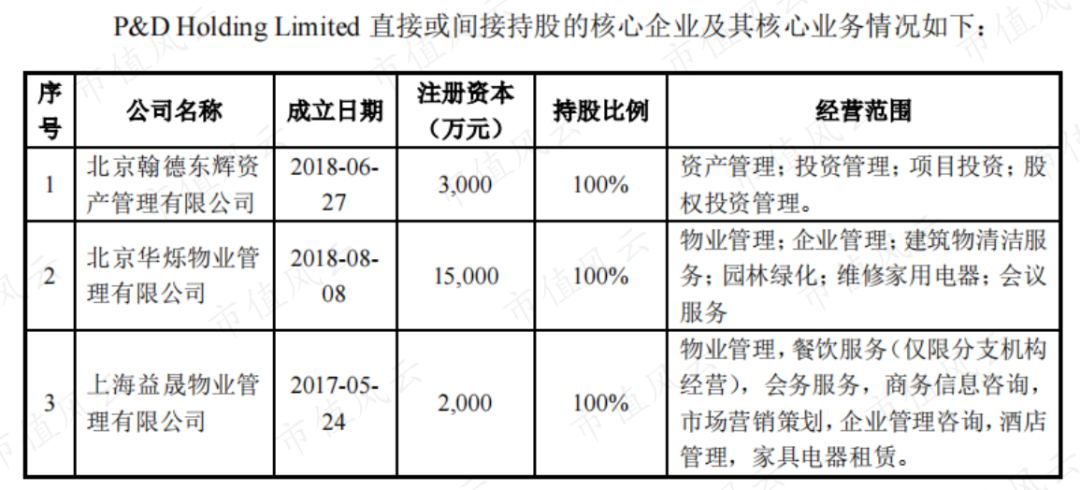

其中PD Holding Limited 旗下持股的核心企业中大部分是物业管理公司。

上文提到,刘栩在任职的北京翰德东辉资产管理有限公司中也多次投资物业管理公司。且近年来刘栩投资的主要项目退出情况中都涉及物业方面。

(注:近年来刘栩投资的主要退出项目)

所以,这种专业方面的“不对口”不免让市场心生遐想。

接盘方的经营范围与新实控人的履历似乎都与金鸿顺格格不入,那么受让方真的有能力去经营好上市公司吗?还是如市场上传闻的只是“壳资源”呢?

这个问题被上交所在问询函中提到。

公司在回复中解释道:

1.刘栩拥有20年以上运营管理大中型企业的经历,专注于控股投资并实际经营管理下属企业,具有丰富的企业管理经验。

2.本次收购完成后,众德科技届时将委派在其他上市公司或世界知名企业具备资深经验的董事参与公司的重大决策和经营管理,聘请汽车零部件领域的行业专家、职业经理人担任高级管理人员。

这番解释也不知道能说服多少人,反正先糊弄过去再说呗。

3、三方各怀心思

上市公司给出了转让理由。

简而言之,一方面是,公司业务规模和盈利能力逐年下降,需要新的外部投资者来使公司走向正轨并且发掘新的利润增长点。

另一方面,实际控制人洪建沧、洪伟涵身体原因,无法继续胜任公司具体工作。

而接盘方众德科技扬言,看好公司所属行业的未来发展前景,拟借助上市公司平台,有效整合资源,提高上市公司资产质量。

但众德科技实控人刘栩未担任过上市公司或汽车零部件公司的高级管理人员,如此来改善上市公司经营状况也未必能比前任实控人做得更好。

励炯企管作为财务投资人,称其受让上市公司股权的投资目的也是看好上市公司的发展前景,并预期通过投资取得收益及回报。

真应了那句话:城里的人想逃出来,城外的人想冲进去。老板自己都不看好,外人都很看好,奇葩。

三、上市后根本就不赚钱了

公司自上市以来,业绩表现真是堪忧。

主营业务收入从2017年的10多亿下降至2020年的4.7亿。

营收增速更是一路向下。从2017年的16%下滑至2020年的-39%。2021年增速虽有所上升,但是实现的整体营收仅2.4亿。

将公司的营收拆分,很明显汽车零部件为公司收益主要来源,历年占比90%以上。

而汽车零部件毛利率自2017年的21%一路下滑至2020年的6%。

公司汽车零部件产品毛利率的波动主要受产品销售单价和主要原材料车用钢材采购价格影响。

下游整车企业竞争带来的降价压力向配套零部件企业传递,导致产品平均销售价格下降。

加上原材料的上涨,最终导致了毛利率的下降。净利润可想而知不会多好看。

公司从2019年开始扣非净利润为负值,一直到2021年中期,公司仍处于亏损状态且扣非净利润为-0.1亿。

上市以来,金鸿顺累计创造的扣非净利润为-0.04亿,赚钱赚了个寂寞。

上市以来金鸿顺总共向股东分红了0.5亿元,派现募资比远低于市场平均。

(来源:Choice)

看了看公司历年的排名,好像更理解了原公司实控人洪建沧、洪伟涵叔侄想要赶快撤离的心了。

毕竟虽然上市公司一分钱没赚到,但是这一波股权转让能套现12.5亿元,岂不美哉。算上那点分红,叔侄俩拿走了近13亿。

(来源:市值风云APP-吾股大数据)

综上所述,如今控制权欲转移至缺乏相关行业经验的刘栩手中,且此人未担任过上市公司高管。

按照壳运作的套路,不排除投资方可能是把金鸿顺作为“壳资源”购入,未来可以注入其他资产与业务,玩玩资产证券,然后再套现走人。