来源 :读创2026-05-22

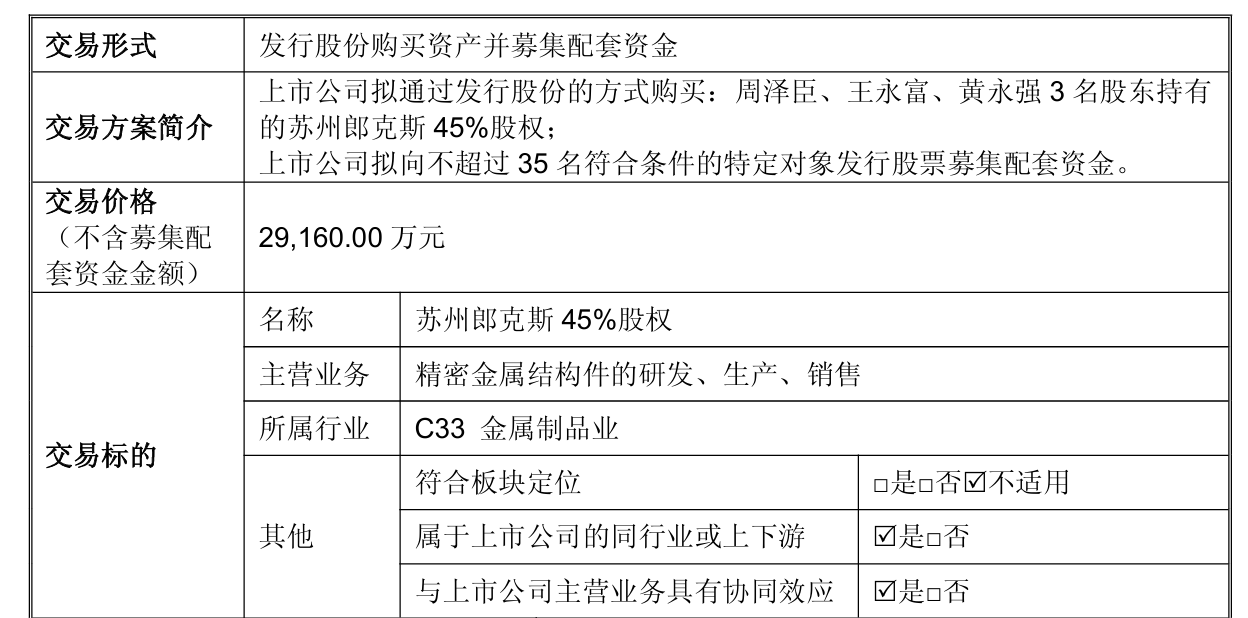

5月22日晚间,哈森股份(603958)发布公告称,公司拟以发行股份方式购买苏州郎克斯精密五金有限公司(下称“苏州郎克斯”)45%股权,交易价格为2.92亿元,同时拟发行股份并募集配套资金。

公告介绍,苏州郎克斯是公司从事精密金属结构件研发、生产和销售的控股子公司,具有多年创新与研发、生产体系完善、质量控制、产品交付能力强的优势,长期深耕消费电子领域多年。公司通过本次交易将实现对苏州郎克斯100%股权的控制,进一步深化消费电子领域战略布局。

值得一提的是,本次交易最终选用收益法评估结果作为最终评估结论。截至评估基准日2025年12月31日,标的公司合并报表股东权益账面价值为2.06亿元,评估值为6.53亿元,评估增值4.47亿元,增值率为217.54%。

风险方面,哈森股份提示,截至2025年12月31日,本次交易完成后公司商誉为2.36亿元,占总资产、净资产的比例分别为13.06%、30.61%。如本次拟收购标的公司未来经营状况恶化,则存在商誉减值的风险,从而对上市公司当期损益造成不利影响。

2024年至2025年(下称“报告期”),标的公司不直接向苹果公司销售,但存在通过获取比亚迪电子、立讯精密、蓝思科技等EMS厂商的订单,间接服务于苹果产业链制程的情形。报告期内,标的公司来源于苹果产业链的收入占比超50%,公司业务对苹果产业链存在依赖。

同时,标的公司对前五大客户的销售收入分别为3.98亿元、6.41亿元,占当期营业收入的比例分别为98.38%、94.97%,其中第一大客户的收入占比均超过50%,客户集中度较高。

报告期各期末,标的公司的应收账款余额分别为2.89亿元及3.83亿元,同比增长32.27%,其中:账龄在1年以内的应收账款余额占比在99%以上。

随着标的公司销售规模继续扩大,应收账款余额可能继续增加,若未来部分客户因各种原因不能及时支付货款,标的公司可能面临应收账款难以收回而发生坏账损失的风险。

此外,2024年,标的公司劳务派遣用工比例存在超过10%的情形,后经标的公司整改,截至2025年末,标的公司劳务派遣用工比例已经降至10%以下。但因报告期内存在不符合《劳务派遣暂行规定》相关规定的情形,仍存在被相关主管部门处罚的风险。

资料显示,哈森股份主要从事中高档皮鞋业务、精密金属结构件及自动化设备业务。2025年,公司控股的苏州郎克斯、江苏哈森工业,有序开展精密金属结构件及自动化设备的研发、生产和销售业务。

在皮鞋业务领域,公司主要从事中高端皮鞋的品牌运营、产品设计,并通过线下百货商场专柜、购物中心及线上渠道等销售皮鞋产品。近年来,随着皮鞋行业市场竞争格局的演变及消费者代际更替的加速,传统制鞋企业正面临前所未有的转型压力。

2025年,公司实现营业收入14.61亿元,同比增长77.94%;归母净利润为-5035.72万元,上年同期为-9640.74万元;扣非净利润为-6208.26万元,上年同期为-1.01亿元。

2026年一季度,公司实现营业收入3.85亿元,同比增长7.78%;归母净利润1721.28万元,同比增长207.92%。报告期内,公司精密金属结构件与自动化设备业务的营业收入增加。

二级市场上,截至5月22日收盘,哈森股份上涨6.01%报24.71元/股,总市值约54.20亿元,今年以来公司股价累计上涨约85%。