一、主营业务介绍

转债对应正股-爱珂迪(600933)、文灿股份(603348)和泉峰汽车(603982)都是铝合金压铸领域的上市公司,但主营业务侧重略有不同:爱迪主攻通用型小件和底盘系统;文灿主攻车身结构件、动力总成系统和底盘系统;泉峰主攻动力总成系统和传动系统。其中文灿在一体化压铸领域布局较早,具有一定先发优势。从主要产品的市场空间来看,文灿经营的车身轻量化业务目前渗透率最低,前景也较好。

从主营业务结构来看,三家公司汽车零部件相关业务占比均在90%以上,泉峰有2%的家电零配件业务;文灿有3%的非汽车压铸件(也是家具家居配件)业务;爱迪有4%的工业类业务。铝压铸类企业主要涉及的市场概念包括:一体化压铸、新能源汽车、特斯拉产业链、华为汽车、比亚迪概念等。

汽车铝合金精密压铸件,上游行业主要为有色金属铝的冶炼行业,主要原材料为铝锭、铝材、钢材、塑胶等。下游行业主要为汽车制造业,包括汽车零部件一级供应商、

汽车整车制造商等,也包括部分家用电器厂商。

从可转债募集资金的投资和用途上来看,爱迪转债募集资金15.7亿元,主要用于爱柯迪智能制造科技产业园项目;文灿转债募集资金8亿元,主要用于新能源汽车零部件和压铸精密加工制造项目;泉峰转债募集资金6.2亿元,主要用于高端汽车零部件智能制造项目。

二、中长期投资逻辑

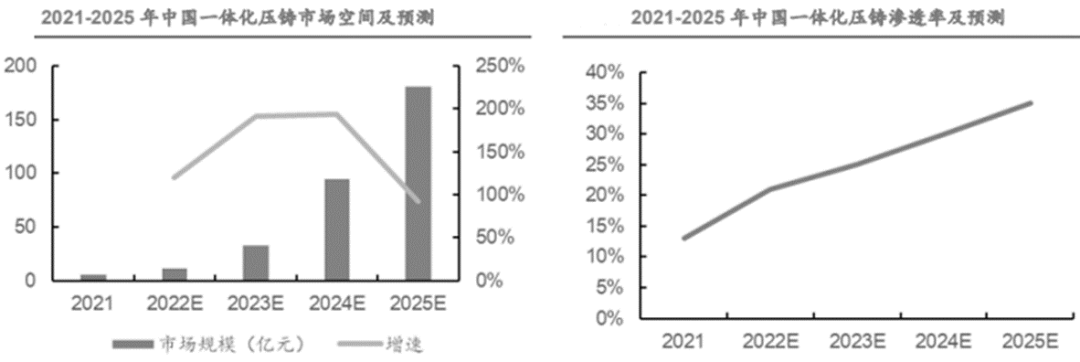

1.一体化压铸业务市场空间较大:根据主流卖方测算,一体化压铸业务在各类汽车零部件的渗透率较低,提升空间广阔,预计总体市场规模有望从2023年的40亿元增长到2025年的200亿元左右。而龙头压铸厂商的远期收入弹性在10-35%之间,长期复合增速有望超过30%。

2.铝合金压铸领域有望维持较高增速:除了汽车制造领域的应用外,铝合金压铸工艺可以在飞机、储能、消费电子、通信等多个领域进行应用,根据Precedence Research测算,2022年全球铝合金压铸市场空间达到826.7亿美元,是汽车零部件铝合金压铸市场的数倍,2027年预计达到1169亿美元。如果未来三家公司对非汽车业务的应用扩大份额,有望拓展新的增长点。

3.汽车用铝量的持续提升带来增长:近年来,汽车用铝零部件行业发展迅速,一方面得益于政策上不断提出汽车轻量化与节能减排的新需求,另一方面新能源汽车行业发展的需求在消费端上刺激了铝零部件行业的发展。根据卖方测算,铝合金轻量化的市场规模预期复合增速超过15%。

三、公司质地情况

1.成长性和盈利水平

爱迪近三年(2020-2022年)收入增速-1%、24%、33%;近三年扣非利润增速-9%、-35%、157%。文灿近三年收入增速69%、58%、27%;近三年扣非利润增速40%、3%、196%。泉峰近三年收入增速11%、16%、8%;近三年扣非利润增速41%、-20%、-308%。作为对比,所属行业-底盘与发动机系统(850923)近三年收入增速为14%、9%、-9%;净利润增速为33%、-4%、-30%。财务表现来看,文灿和爱迪的短期业绩和景气度相对泉峰具有明显优势。

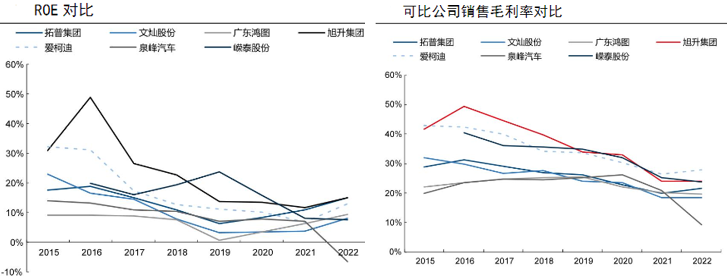

从资本回报来看,爱迪近三年的扣非ROE水平在7-12%,ROIC区间在6-9%,毛利率8-24%,净利率10-17%;文灿近三年的扣非ROE水平在3-8%,ROIC区间在3-6%,毛利率23-27%,净利率2-4.5%;泉峰文灿近三年的扣非ROE水平在-5-8%,ROIC区间在-3-8%,毛利率9-26%,净利率-9-9%。作为对比,底盘与发动机系统行业的ROE水平在5-10%,ROA在2-4.5%。此外,从周转率来看,文灿的营运能力好于爱迪和泉峰。

2.稳定性和确定性

历史上看,铝压铸公司业绩波动的来源有:1)原材料价格:铝作为主要原料其价格对成本端影响最大;2)运费:近年来海运费率波动较大,对出口占比较高的企业影响大;3)汇率变化:美元和欧元的汇兑损益;4)下游汽车销量节奏:国内新能源汽车销量和特斯拉为代表的的海外车企景气度。三家公司中文灿受直接材料价格变化影响最大,爱迪海外销售占比最高65%且境外利润率低于国内,都需要关注。

从历史盈利预测的可靠性来看,所在子行业-底盘与发动机系统近四年偏差系数(T-1年预测值/T年实际值)分别为:-16%、-29%、-9%、-2%,预测的胜率属于中等偏低水平;从三家公司历史盈利预测准确度对比来看,爱迪的误差相对较小,泉峰的预测误差最大。

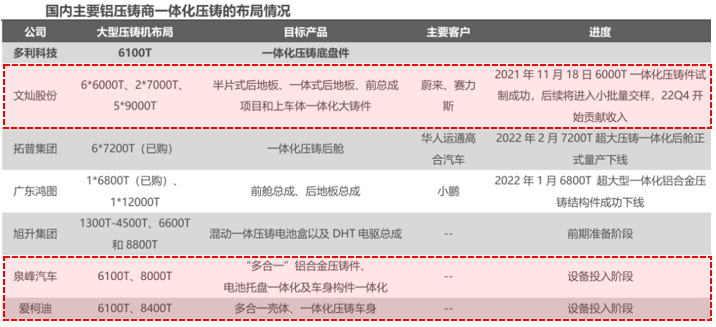

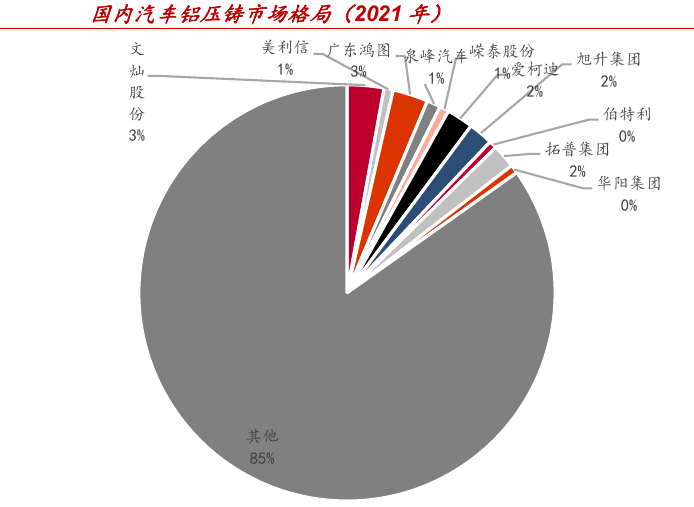

从行业竞争格局来看,汽车铝压铸行业集中度非常分散,行业龙头的市占率基本都在5%以下,市场份额来看,文灿>爱迪>泉峰。当前发展阶段中,国内主流企业仅能够专注于单一工艺或者单一品类,但还难以跨工艺实现统一布局,因此车身结构件、底盘件、三电壳体等细分领域均有龙头,但尚无“大而全”的汽车铝压铸企业。

从客户集中度来看,爱迪的前5大客户占比为40%左右,前两大客户占比在10%左右(法雷奥和博世),近年来呈现出小幅下降的态势。文灿的前5大客户占比55%,第一大客户蔚来汽车,略有抬升趋势,第一大客户蔚来汽车。泉峰前5大客户占比64%为三家公司中最高,但有小幅下降态势,前三大客户长城汽车、博格华纳、特斯拉。总体来看,爱迪和文灿的客户资质更好。

3.经营的可持续性

从公司ESG评价的角度看,爱迪的wind评级为BB,综合得分5.76,公司治理得分6.2,嘉实ESG评分79.4,全市场排名426。文灿的wind评级为BBB,综合得分6.28,公司治理得分6.46,嘉实ESG评分51.11,全市场排名2508。泉峰的wind评级为BB,综合得分5.66,公司治理得分6.69,嘉实ESG评分47.57,全市场排名2829。

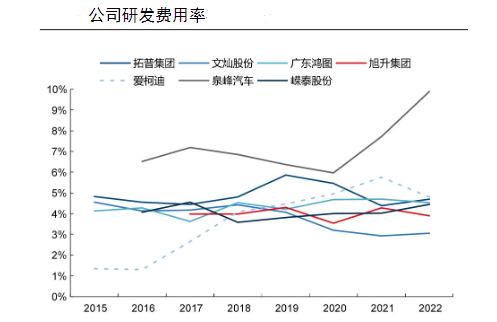

研发投入来看,泉峰的研发开支比例近年来迅速增长,截止2022年末接近10%,这一水平远高于同类汽车零部件企业,三家中文灿的研发比例最低,但因收入体量的差距,实际的研发投入绝对金额差距不大(泉峰 1.7亿,文灿 1.6亿,爱迪2亿)。

业务的竞争壁垒和优势来看,铝压铸是重资产行业,持续的投入是保障企业产能以及增长的主要动力来源,且不同工艺和产品品类所需要的设备、模具、材料、工艺know-how均有差异,需要长期积累以提高良品率。盲目开发多种工艺可能带来良率的下降,以及规模效应的下降。此外,资金壁垒同样构成铝合金铸造企业的护城河,行业新进入者难以在资金投入与工艺积累上短期实现超越,加强龙头的竞争优势。

信用资质方面,爱迪转债主体评级为AA,YY评级7-,CM评分为3+对应5年违约率4.2%。文灿转债主体评级为AA-,YY评级7,CM评分为3-对应5年违约率8.7%。泉峰转债主体评级为AA-,YY评级8+,CM评分为4+对应5年违约率25%。横向比较来看,爱迪的信用资质最好。

4.现金创造能力

近现金创造能力来看,铝压铸企业大多属于纯打铁的商业模式,赚到的钱基本都要重新投入到资本开支,近年来行业的资本市场融资活动频繁。其商业模式决定了长期基本没有净流入的自由现金流。横向比较来看,文灿和爱迪的现金创造力明显好于泉峰。

四、估值与风险

1.正股估值简评

悲观情景来看,假设23年能够实现盈利预测最小值(泉峰无盈利预测),爱迪8亿,文灿1亿。分别给予历史极低估值水平15、25倍市盈率,对应底价市值分别为120亿,25亿,下行空间分别为32%、64%。历史底部PB爱迪1.7倍,文灿1.6倍,泉峰0.9倍,以此测算对应下行空间分别为46%、27%、10%。

乐观情景来看,假设24年可以实现盈利预期,爱迪11亿、文灿4亿,按历史中性估值分别给予20倍和30倍,分别给予其目标市值220亿、120亿,对应上行空间22%、76%。简单测算结果来看,文灿的弹性较大,这也与其业绩连续miss,景气度在周期底部相关。

2.转债估值简评

三只转债处于不同的价格带,文灿转债属于偏股型,爱迪转债是平衡型,泉峰转债是偏债型。从转债估值的角度看,文灿可能比较鸡肋,之前公告的承诺不赎回时间到4月,但目前仍然顶着接近30%的溢价率;反而是泉峰转债值得关注,正股在PB估值底部,转债YTM超过6%,是理想的低等级信用债平替资产;爱迪转债估值也比较合理,转股溢价率14%属于同类偏低水平,同时隐含波动率20%左右远低于其正股历史波动,期权定价合理。

3.潜在的风险点

1)近年来铝压铸企业均外拓产品线的倾向,但各家新业务都存在增收不增利的问题,转型期可能会导致盈利能力下滑;2)普遍存在单一大客户依赖度过高的情况;3)当前市场供大于求,行业竞争加剧,可能会迎来较长时间的产能出清;4)一体化压铸概念被投资者热捧,此前市场相关标的还比较稀缺,但近年来上市的压铸企业越来越多,相应溢价可能会被压缩。

五、其他情况补充

2020年末,文灿收购了全球领先的铝合金压铸件生产企业法国百炼集团,百炼在低压和重力铸造等领域的技术优势和文灿比较互补,这项资本运作进一步扩充了产品品类。此外,爱迪和文灿都在墨西哥布局了生产基地,采取的模式是先与当地公司合资,实现量产和团队成熟后再收购外资股权,这一举措是为了更好的服务北美大厂客户,但如果后续川普上台,可能投入产出比还要重新权衡。

(免责声明:本文仅为作者历史学习笔记摘录,与所在机构无关,且时效性较弱,亦不构成投资建议)