存储市场,惊现戏剧性转折!

一年前的今天,各大存储厂还在为行业产能过剩而苦恼;一年后的今天,存储市场竟又进入了供不应求的上行通道。

今年4月,海外原厂接连宣布停产DDR4、LPDDR4X等中低端存储产品,突然的供不应求使存储芯片自今年二季度起就开始了轰轰烈烈的涨价潮。

数据显示,2025年1-7月,主流存储产品DRAM的价格指数已暴涨47.7%;NAND Flash价格指数也上涨9%左右。

对此,国内各大存储厂反应各异。

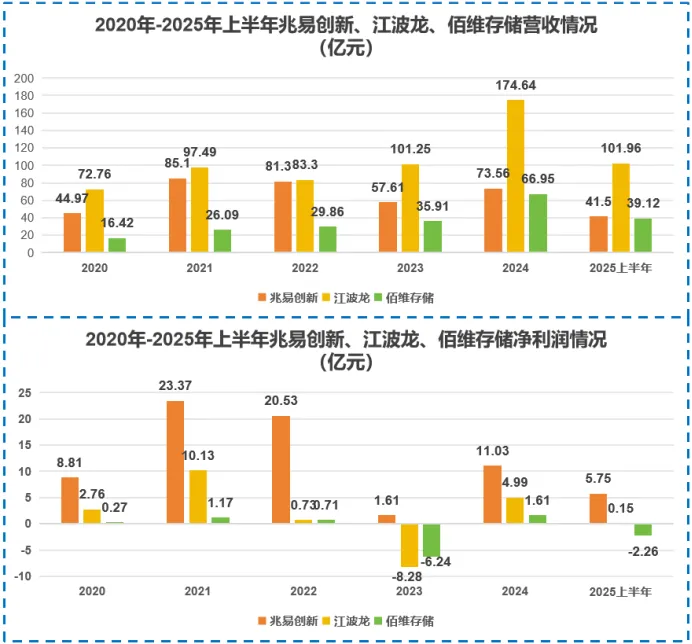

看业绩,存储芯片设计龙头兆易创新今年上半年营收和净利润分别实现41.5亿、5.75亿,同比分别上涨15%、11.31%,在江波龙、佰维存储等一众增收不增利同行中尤为亮眼。

那么,问题来了,营利双增的兆易创新到底是靠什么率先突围的呢?

兆易创新:技术+生态,全面发展

兆易创新的成长史,堪称一部完美的技术突破和资源整合史。

时间回到21世纪初,全球存储市场“金字塔结构”坚不可摧,三星电子、SK海力士、美光等国际大厂掌握着绝大多数市场和DRAM/NAND Flash等中高端产品。

一个很明显的差距就是,当三星电子已经实现90nm工艺NAND Flash量产时,中国大陆才刚刚突破130nm制程,且在巨头打压下难以继续前进。

兆易创新的出现就很巧妙地解决了这一困境。

既然高端芯片研发受制于人,那就把中低端产品做到“无可替代”。

2008年,公司创新性采用架构创新方式打造出国内首颗SPI NOR Flash产品,在国际大厂逐步退出低端NOR Flash产能之际,成功靠性价比优势出圈。

完美打响第一枪的兆易创新深知,国内存储技术与国际市场依旧存在较大差距,自主研发不能停。

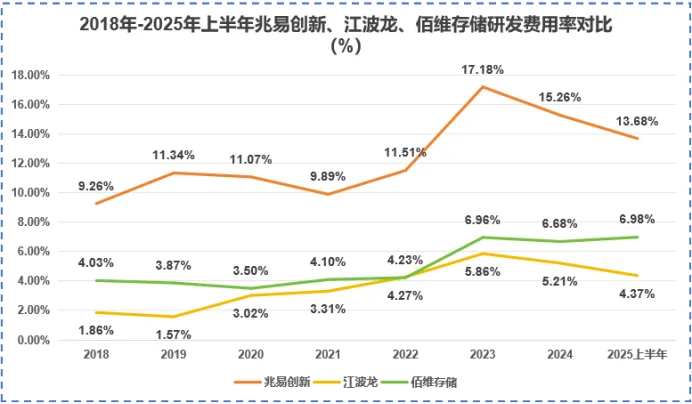

2018年-2025年上半年,兆易创新研发费用率基本维持在10%以上的较高水平,吊打江波龙、佰维存储等同行。

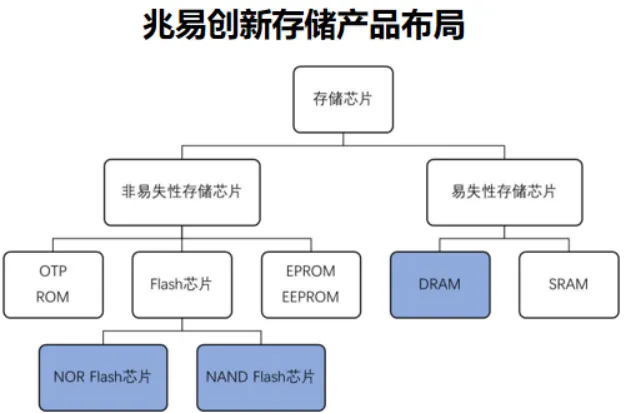

长期高强度研发的结果就是,公司产品线逐步从低端NOR Flash产品拓展到NAND Flash和全线利基型DRAM产品,并向外延伸出了第二成长曲线――微控制器。

截至2025年上半年末,兆易创新38nm和24nm制程NAND Flash产品已全面量产,容量足以覆盖1Gb~8Gb,成为全球排名第一的无晶圆厂Flash供应商。MCU产品也已实现110nm、55nm、40nm、22nm等各个工艺制程全覆盖,行业领先。

但生态构建只靠自主研发是远远不够的。芯片国产替代过程中,团结一心远比闭门造车更有效,资源整合也是兆易创新对标大厂、冲刺高端的必需技能。

从2020年入股长鑫存储强化DRAM国产化布局,到2024年投资北京青耘和光羽芯辰布局定制化存储和3D堆叠技术,兆易创新一步步将自己打造成了中低端DRAM的全能手和高端3D存储器的预备军。

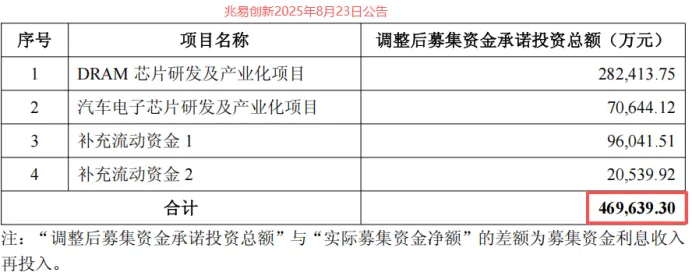

2025年以来,兆易创新也是资本动作不断,相继发布H股上市和募资46.96亿元扩产的相关公告。

跟部分公司无脑扩产和上市为还债不同,兆易创新fabless的轻资产运营模式让其不必承担过多的资本开支压力,自由现金流状况始终良好。

截至2025年上半年,兆易创新账上还躺着91.28亿现金,有息负债率更是低至5.2%,现金流甚至比高端存储稀缺龙头澜起科技都要充裕。

所以,兆易创新并不缺钱,赴港上市更多是为整合国际市场资源实现高端技术跃迁,进而完善其全球化布局。

而加速DRAM芯片和汽车电子芯片产业化更是为补足三星、美光等国际大厂退出利基型市场而产生的供给缺口,抢占更多市场,是符合行业发展现状的决策。

一直以来,兆易创新因“捡漏”国际大厂中低端订单而颇受质疑,但公司始终在按照自己的节奏稳步前行,它的目标也从来不止于国内。

多年坚持技术突破和生态扩展让公司稳步成长为国内规模最大的“全能型”存储厂,为之后出海创造了较为优异的条件。

兆易创新正在用自己的方式书写中国存储芯片技术突围的路径。在这条路上,它并不是独行者,同行江波龙、佰维存储也相继交出了自己的答卷。

江波龙vs佰维存储

一个向左,一个向右

对比兆易创新、江波龙、佰维存储的业绩表现,我们发现一个有趣的现象。

三家公司中,营收规模最大的是江波龙。2025年上半年,江波龙营收规模大幅攀升至101.96亿元,比兆易创新和佰维存储的营收之和都要高。

净利润端却是兆易创新一枝独秀。2025年上半年,江波龙的净利润只有0.15亿,佰维存储更是直接亏损2.26亿。

具体是什么造成了江波龙和佰维存储的净利润如此拉胯呢?

原因就出在产品端。

江波龙和佰维存储的主营产品是存储模组,也就是将存储芯片和主控芯片等各部件封装在一起组成的具有特定功能和接口标准的产品。

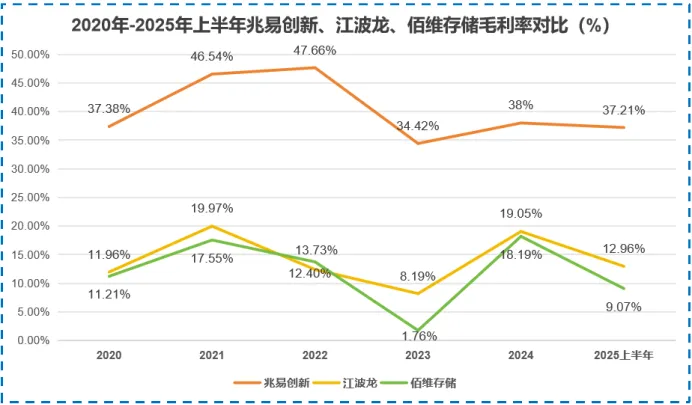

这相当于兆易创新的下游,产品技术附加值较低,毛利率自然也比较低。2020年-2025年上半年,江波龙、佰维存储的毛利率始终低于20%,跟兆易创新年均40%的毛利率没法比。

并且,不同于兆易创新的fabless模式,江波龙和佰维存储这样的存储模组厂商需要提前备货芯片等原材料以应对市场需求变化,存货总量一般较高。

一旦终端需求减少,公司就容易存货积压,资产减值也会在一定程度上削薄净利润。比如江波龙,2024年78亿的存货就计提了5.66亿的资产减值损失。

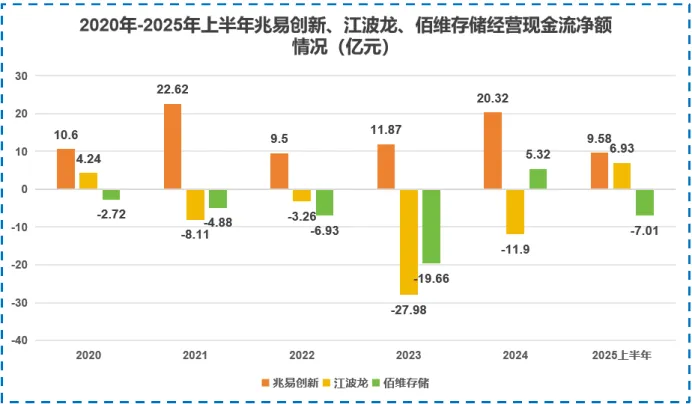

薄弱的盈利能力也使得江波龙和佰维存储的经营现金流并不充裕。2020年-2025年上半年,江波龙和佰维存储基本有4-5年都是经营现金流净流出的。

“大而不强”一直是笼罩在江波龙和佰维存储头上的阴云。控制存货减值、提高产品毛利率、缓解现金流压力对它们来说较为迫切且至关重要。

对此,佰维存储表现的比较“佛系”。

公司依旧在按部就班的走“存储+晶圆级先进封测”的道路,业务向产业链下游延伸,意在通过这种一体化的解决方案提升产品毛利,进而打开营收空间。

目前来看,要彻底改变如今净利润低迷的现状预计还需要时间。

另一边,江波龙的改革之旅就比较激进了。

面对高额存货困境,江波龙首创TCM(技术合约制造)合作模式。以拉通上游存储晶圆厂和下游核心客户的供需信息为出发点进行备货和交付,这能从源头控制公司无序囤货的情况,还能进一步提高产品交付效率。

面对盈利困境,江波龙提出PTM(存储产品技术制造)模式。利用其自身的垂直整合能力满足客户的高度定制化需求,从“差异化”入手增强其产品竞争力、提升定价能力,以便维持公司较为稳健的盈利能力。

跟兆易创新一样,江波龙也在2025年3月启动了赴港上市之旅。只不过,财务上的差异注定了江波龙的上市任务不会单一。

一方面,上市融资是缓解公司现金流困境的较快手段。除了经营现金流连续四年为负,江波龙年均仅10亿的货币资金也昭示了其“囊中羞涩”的现状。

另一方面,境外上市能帮助公司走出去,提高国际市场的竞争力。

要知道,江波龙营收占比较大的三大下属品牌Lexar、Foresee和Zilia中,有两个都是从国外厂商手里收购来的。

这就使得江波龙毛利率较高的境外业务占比常年超60%,境外才是公司的主战场,而上市可以将这一市场优势尽可能放大。

未来,境外业务的繁荣更有可能将公司营收和净利润推向新的高度。

可见,相比兆易创新在国内芯片设计领域的优势地位,江波龙和佰维存储所处的存储模组领域压力更大。

对此,两家公司采取了一保守一激进的态度,未来谁先能走出阴霾,我们拭目以待。

总结

站在2025年海外大厂陆续退出中低端市场、端侧AI需求爆发的十字路口,兆易创新、江波龙和佰维存储三家存储大厂选择了截然不同的道路。

兆易创新用多年的技术积累和生态优势走向全球,接手更多大厂订单;江波龙不断创新商业模式,力求快速走出财务阴霾;佰维存储向产业链下游发力,意在用晶圆级封装做出差异化产品,提升竞争力。

未来如何,我们不能随意揣测。但从目前存储市场仅10%左右的国产化率来看,国产存储厂的成长空间仍可期待。