(来源:投研邦)

“谁领导了存储器技术,谁就能称雄整个集成电路产业”。

源于对存储芯片的执着,年仅54岁的朱一明即将手握两家千亿级上市公司。

5月17日,国内存储芯片巨头长鑫科技更新了招股书,重启上市进程。这是他二次创业的成果,业绩堪称“炸裂”。

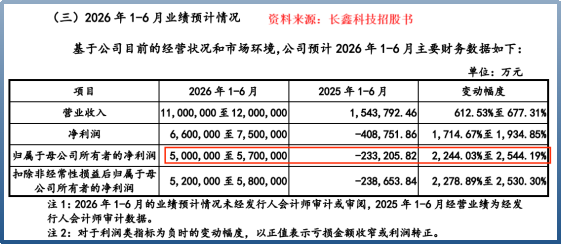

招股书显示,2026年一季度长鑫净利润高达247.62亿元,同比飙升1688.3%,预计上半年净利润在500亿到570亿元之间,将一举弥补此前累积的所有亏损。

与此同时,他首次创业打造的兆易创新,也已经同时在上海和香港上市,并在全球市场取得一席之地。

如今,存储行业正值“超级周期”,朱一明的目标是拿下至少三分之一的份额。

强强联手,互补协同

朱一明执掌的这两家公司,“分则各自为王,合则天下无双”。

兆易创新侧重芯片设计和方案整合,聚焦利基型存储芯片市场。也就是说,公司只负责设计图纸和销售,其余的晶圆制造、封测等环节均外包给专门的厂商。

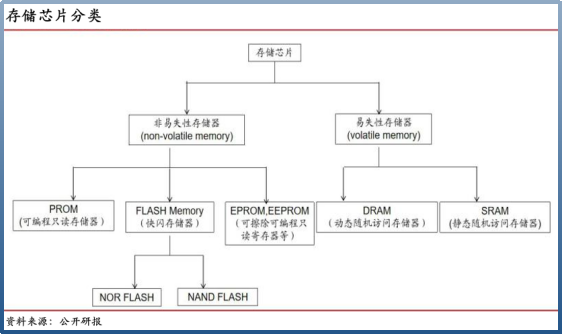

而所谓的利基型存储芯片,只是在说它们相对于主流的内存(DRAM)和闪存(Flash),市场规模较小,例如NOR Flash、利基型DRAM(DDR3、DDR2)等。

正因如此,该领域常被看作是国际大厂瞧不上的“边角料”,但给兆易创新提供了切入口。

早在2024年,兆易创新NOR Flash市占率(23%)就已经是国内第一,全球第二,仅次于华邦的27%。

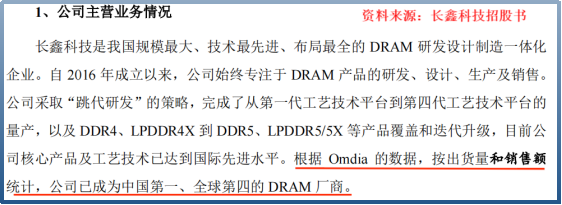

长鑫科技则投身晶圆制造,是国内规模最大的DRAM研发设计制造一体化(IDM)企业。

它不仅能生产利基型存储芯片,还打破了一直以来被三星电子、SK海力士和美光科技垄断的主流DRAM市场。

据Omdia统计,目前按出货量和销售额计算,长鑫科技已经是国内第一、全球第四的DRAM厂商。

长鑫的存在,恰好为兆易创新补上了依赖外部代工产能这一短板。

没有长鑫之前,兆易创新想生产芯片产品只能去外部代工厂那里等待排产。在产能吃紧的情况下,有没有产能、能不能优先生产都需要与同行一分高下。

但在长鑫这里,兆易创新的待遇却完全不同。

长鑫和兆易创新都是朱一明掌管的企业,同气连枝。有道是“肥水不流外人田”,长鑫的产能于情于理都能该紧着兆易创新来。

更何况,兆易创新还出资成为了长鑫的股东之一,双方联系得到进一步加深。

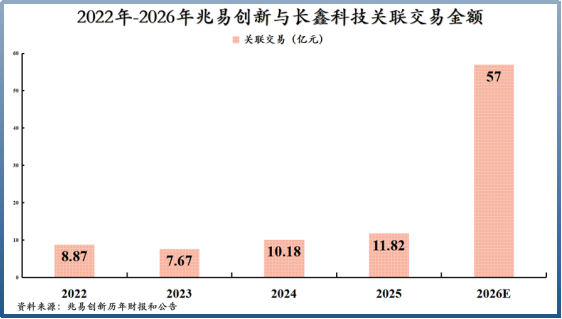

2022-2025年,兆易创新从长鑫采购的代工DRAM从8.87亿元增加到11.82亿元。公司预计2026年采购金额将飙升到57亿元,同比上升超380%。

在近期的调研记录中,兆易创新坦言,从2024年下半年开始,上游主要晶圆厂已经实现满产,到现在产能都没有松动的迹象。

如此一来,兆易创新能锁定长鑫代工产能的这一优势便显得尤为重要,其产品供应稳定性远超同行。

必须要承认的是,即便近年来长鑫科技飞速成长,可不管是技术工艺,还是产能规模,公司与三星、海力士它们仍然存在不小的差距。

此次长鑫规划上市募集的资金,正是要用于弥补该差距。

其在招股书中表示,295亿资金将分别投入三个项目,分别是存储器晶圆制造量产线技术升级改造项目、DRAM存储器技术升级项目和动态随机存取存储器前瞻技术研究与开发项目。

不难看出,长鑫科技就是冲着加速工艺升级和产能建设去的,未来有利于降低单位生产成本,满足更多的国内市场需求。

与此同时,兆易创新也能从中获得更多的产能和更先进的生产技术,从而使其产品在争夺市场份额的过程中,多一分竞争力。

从利基型到主流DRAM市场,从轻装上阵的设计厂到自主可控的IDM厂,朱一明两次创业,循序渐进,实现了中国存储的跃迁。

乘风而起,大步出海

过去一年多来,涨价,是存储芯片市场的主旋律。

其中,部分主流DRAM或Flash型号短短一个季度价格便能翻倍,利基型存储也是一天一个价。

那么,这轮涨价还能持续多久?很多人不禁有此疑问。

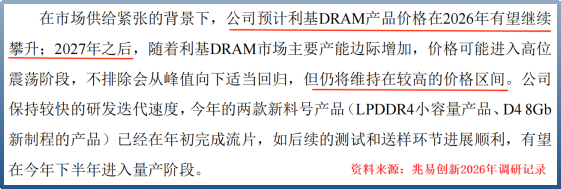

兆易创新给出了答案。4月底,公司在调研记录中预计2026年利基DRAM价格将继续攀升,2027年仍将维持在较高的价格区间。

同时,三星半导体前总裁也表示,存储芯片供需结构可能会在明年下半年或2028年上半年发生转变。换言之,在这之前基本都将维持供不应求的局面。

对于利基型存储而言,涨价的原因主要来自两个方面:

一个是需求“爆发式”增加。

随着AI的渗透和普及,不光AI服务器、数据中心等场景对大容量存储的需求在增加,智能汽车、工控等领域对小容量存储的需求也在上升。

而后者多属于利基型存储的范畴。兆易创新在2025年年报中披露,汽车、工业、存储与计算等领域拉动公司NOR Flash产品整体营收与出货量稳健增长。

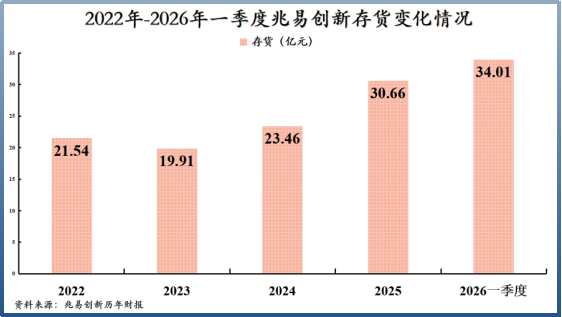

对于未来可预见的订单,公司正在加紧扩产。

截至2026年一季度,兆易创新存货达到34.01亿元的历史新高,比2025年同期的24.59亿元多了近10个亿。

结合合同负债,便可断定公司的确是在为订单备货。2026年一季度末,兆易创新合同负债高达3.6亿元,同比上升近300%。

并且,基于与长鑫合作,兆易创新还顺势推出了定制化存储业务。凡是跟定制挂钩的产品,毛利率大多较高。公司预计今年多个项目都将量产出货,贡献数亿元收入。

另一个则是供给“断崖式”减少。

三星已经明确将HBM(高带宽内存)列为最高优先级,同时优先保障高端DRAM和企业级SSD产能。

这就意味着其有剩余精力才会分给中低端芯片,SK海力士、美光也是该情况。

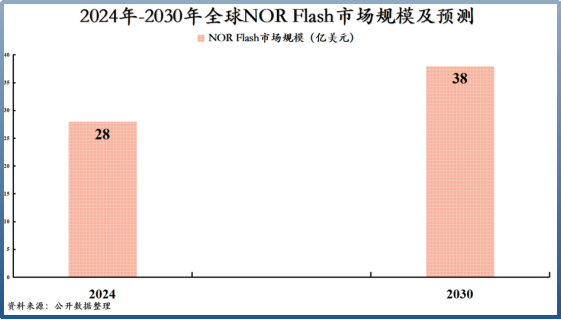

但像前面说的那样,利基型存储虽然市场空间不大,但在部分领域依旧不可或缺。

以NOR Flash为例,2024年全球市场规模为28亿美元,预计到2030年将达到38亿美元,比晶圆光刻胶的规模都大。

借着大厂退出的窗口期,其他同行都在争夺空出来的份额,兆易创新自然也不例外。

2025年底,公司选择去香港上市。一来,这无疑将扩大其在国际市场上的知名度,为进军海外做铺垫。

二来,公司表示上市筹集的资金将主要用于建设新加坡国际总部和海外销售网络的建设。

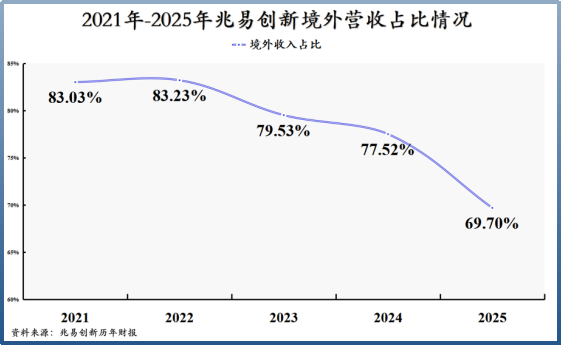

从兆易创新的营收结构中可以发现,公司近几年其海外营收占比在逐渐下滑,从2021年的83.03%持续下滑到2025年的69.7%。

这并不是个好兆头。因为三星、海力士等腾出来的空间主要在海外,兆易创新若想要瓜分它们,海外才是主战场。

如此一来,拓展海外市场就显得尤为重要。

显然,不管是加大备货,还是赴港募资,都表明兆易创新已经做好了“大干一场”的准备。

结语

对于兆易创新来说,拿下全球三分之一的市场份额,绝非易事。毕竟,前面华邦已经占据了27%,后面旺宏也在虎视眈眈,不容小觑。

但从另一个角度来看,这也并不是难事。

兆易创新拥有长鑫科技做后盾,提供代工产能,协同互补,同时公司本身也在不断研发新品,寻找新机会。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

给大家推荐个很牛X的短线玩家捉妖阁主,深度了解主力动向,精准把控市场节奏,手把手教你如何抓龙头!

最后,别忘了点击右下角“”

赠人玫瑰,手留余香,投资路上一起成长!举报/反馈