来源 :金融界2025-04-16

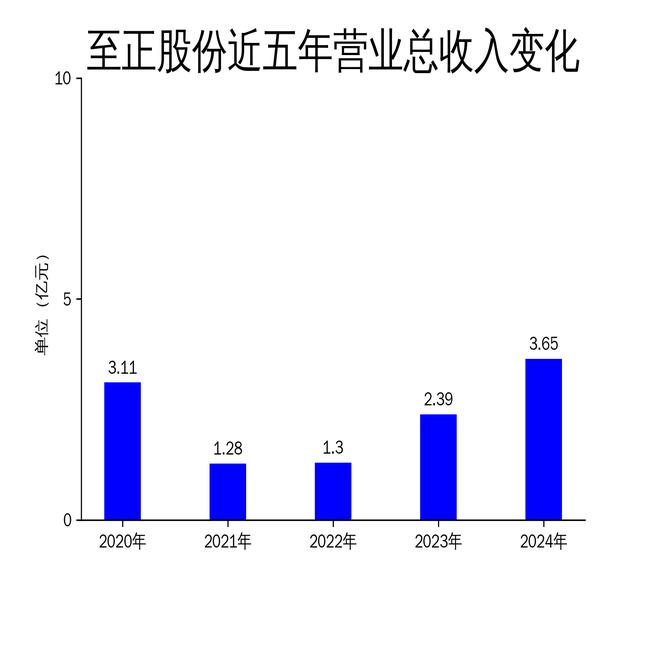

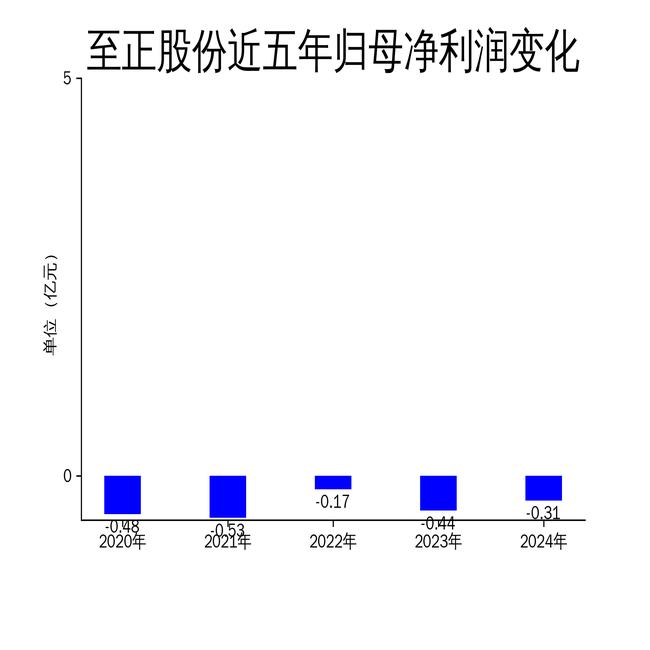

2025年4月15日,至正股份发布2024年年报。报告显示,公司全年实现营业收入3.65亿元,同比增长52.27%;归属于上市公司股东的净利润为-3053.38万元,较2023年的-4442.35万元减亏31.27%。尽管营收大幅增长,但公司仍未能摆脱亏损局面,转型半导体产业链的战略目标面临挑战。

营收增长显著,但亏损问题未解

至正股份2024年营收增长显著,达到3.65亿元,同比增长52.27%。这一增长主要得益于线缆用高分子材料业务和半导体专用设备业务的共同推动。其中,线缆用高分子材料业务实现营收2.42亿元,同比增长49.73%;半导体专用设备业务实现营收1.22亿元,同比增长57.40%。半导体业务在公司整体营收中的占比达到33.43%,成为新的增长点。

然而,尽管营收增长显著,公司仍未能实现盈利。2024年归属于上市公司股东的净利润为-3053.38万元,扣除非经常性损益后的净利润为-3558.68万元,虽然较2023年有所收窄,但亏损问题依然突出。公司自2020年以来持续亏损,2024年亏损幅度虽有改善,但距离扭亏为盈仍有较大差距。

半导体业务成新增长点,但市场波动风险大

半导体专用设备业务在2024年表现亮眼,实现营收1.22亿元,同比增长57.40%。这一增长主要得益于半导体行业下行周期的影响减弱,市场需求逐渐恢复。公司通过扩大销售力度,成功提升了半导体设备的市场份额。然而,半导体行业具有周期性波动特点,市场需求受全球经济环境和行业技术变革影响较大,未来仍存在不确定性。

此外,公司计划通过重大资产重组,置入半导体引线框架业务,并剥离原有的线缆用高分子材料业务,以进一步聚焦半导体产业链。这一战略转型虽然有助于提升公司在半导体领域的竞争力,但同时也带来了较大的执行风险。资产重组涉及复杂的交易结构和资金安排,若未能顺利实施,可能对公司经营产生不利影响。

财务状况改善,但现金流压力仍存

2024年,至正股份的财务状况有所改善。公司毛利润为5462.73万元,较2023年的3976.66万元增长37.37%。经营活动产生的现金流量净额为-2677.28万元,较2023年的-4186.02万元有所改善。然而,公司现金流仍处于负值状态,表明其经营活动未能产生足够的现金流入,资金压力依然存在。

此外,公司应收票据及应收账款较上年末增加69.13%,占公司总资产比重上升14.1个百分点,显示出公司在回款方面存在一定压力。存货较上年末减少33.62%,占公司总资产比重下降4.76个百分点,表明公司在库存管理上有所优化,但仍需进一步改善运营效率。

总体来看,至正股份2024年财报显示出公司在营收增长和亏损收窄方面的积极进展,但亏损问题和现金流压力依然突出。公司向半导体产业链的转型战略虽然前景可期,但面临的市场波动和执行风险不容忽视。未来,公司需在提升盈利能力、优化现金流管理和顺利推进资产重组方面做出更多努力,以实现可持续增长。