来源 :市值风云2026-02-05

量价齐升叠加运营成本下降,业绩连续四年创新高。

2026年1月15日,洛阳钼业(603993.SH)公告2025年的业绩预告:归母净利润增长200亿-208亿,同比增长47.8%-53.71%;扣非净利润为204亿-212亿,同比增加55.50%-61.60%。

这意味着,洛阳钼业2025年业绩再创新历史高,已经是四年连续创新高(自2022年开始),有色行业的周期实在太强。

(wind数据)

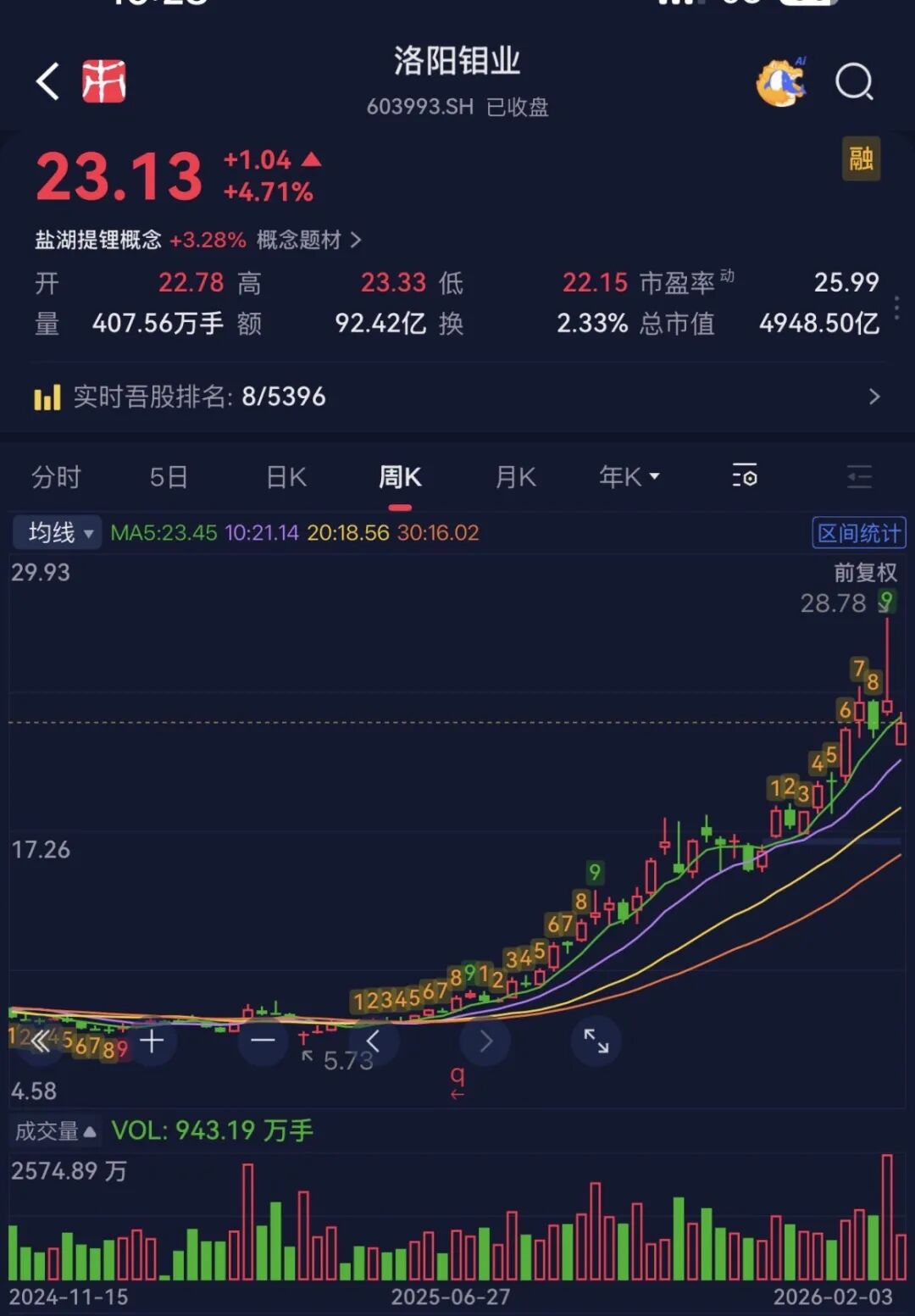

截止2026年2月3日,洛阳钼业的市值已经逼近5000亿,市场给的估值也很高,静态25倍。

(市值风云App)

洛阳钼业2025年业绩创新高的原因有三点:产量上升、价格上升、运营成本下降。

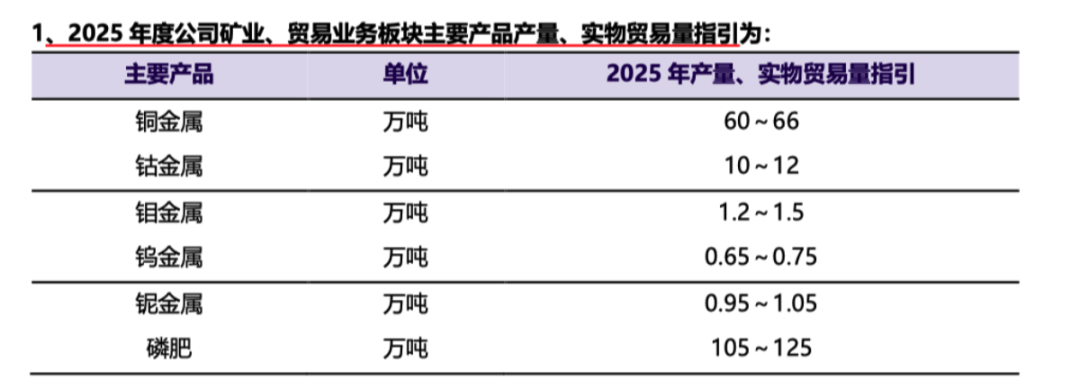

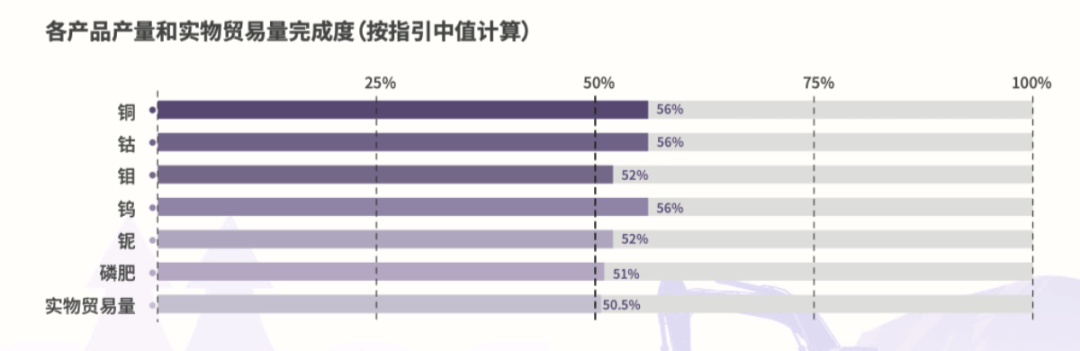

第一点产量方面,上半年公司各个产品(铜/钴/钼/钨/铌/磷肥)均超额完成2024年年度的指引计划。

(2024年年报对2025年产量指引)

(2025年半年报实际产量)

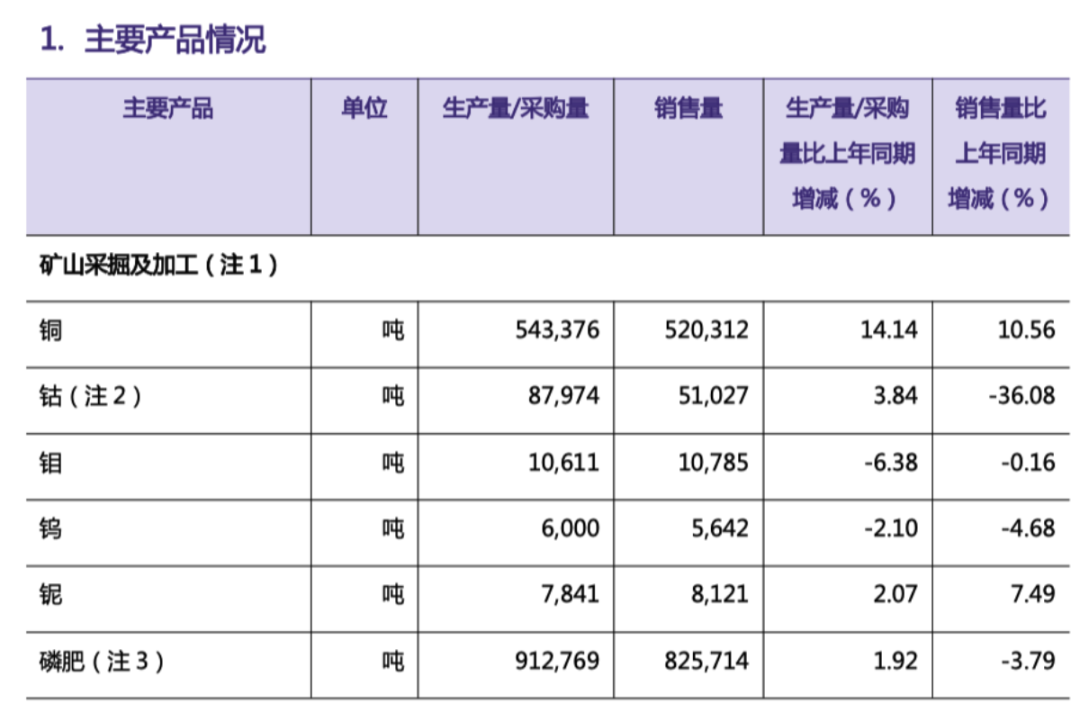

2025年前三季度,洛阳钼业主要产品铜产量为54.3万吨,同比增长14.14%;钴8.8万吨,同比增长3.84%。

(2025年3季报)

第二点价格方面,铜的价格上涨更猛,LME铜价格涨幅高达39.3%-42.34%,2026年还在上涨。

(wind数据)

上涨核心驱动因素有:铜矿供应紧张(全球多座大型铜矿减停产)、美国铜232调查引发的区域供需失衡、美联储降息推动的金融属性提升,以及新能源领域需求支撑等。

简单来说就是供给收缩、需求增加、货币稀释。

第三点运营成本方面,从财务数据可以明显看出,2025年前三季度营业收入同比下降2.36%,扣非归母净利润却同比增长了98%,其中关键因素是营业成本同比减少了13.2%,相比去年同期减少了157.5亿。

(三季报业绩情况)

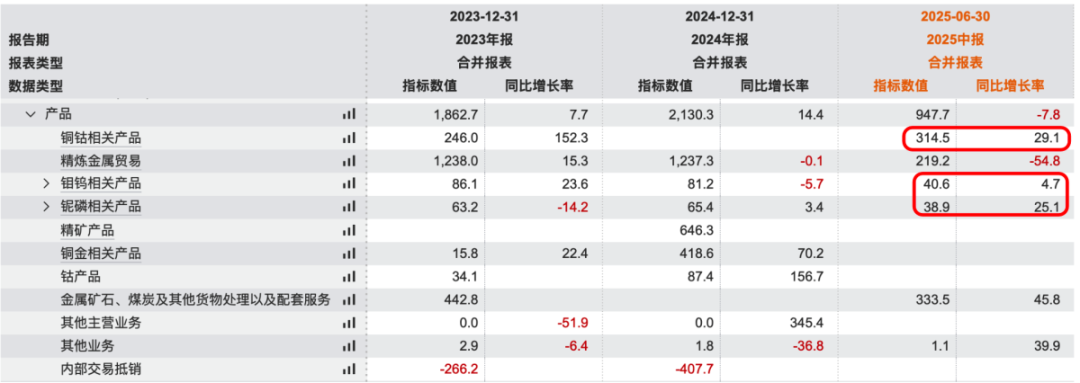

当然收入需拆分矿产采掘和矿产贸易这两块更准确,根据2025年上半年数据来看,营业收入的同比下降7.8%,主要是矿产贸易收入(毛利率很低)下滑了11.4%,实际上毛利率更高更重要的矿产采掘收入是增长了25.6%的。

(wind数据)

更具体的来说,铜钴收入增长29.1%,钨钼收入增长4.7%,铌磷收入增长25.1%,所有资源类产品收入都是增长的。

(wind数据)

除以上资源之外,洛阳钼业还对黄金资源进行了并购,说明公司还继续看好黄金未来的价格:

(1)2025年6月完成对厄瓜多尔Cangrejos金矿(又称奥丁矿业)的收购,交易对价为5.81亿加元(约合人民币30亿元)。该矿为绿地项目,设计年产能为11.5吨黄金,预计于2028年前投产;

(2)2025年12月15日,洛阳钼业公告拟以10.15亿美元收购加拿大Equinox Gold Corp.旗下位于巴西的Aurizona金矿、RDM金矿及Bahia综合矿区100%权益,目前已经完成交易,其中包含黄金资源量501.3万盎司,平均品位为1.88g/t;黄金储量387.3万盎司,平均品位为1.45g/t,预计年产8吨黄金。

至此,洛阳钼业通过收购进一步扩充黄金资源储备,形成“铜钴为主、黄金补强”的多元化资源布局,为长期业绩增长注入新动能。