宁波继峰汽车零部件股份有限公司(股票简称:继峰股份)成立于1996年,2015年2月在上交所主板上市,是全球领先的座舱内饰件供应商。

在2019年继峰股份收购德国汽车内饰巨头格拉默(Grammer AG)后,其产品涵盖乘用车和商用车两大领域。在乘用车领域的主要产品为乘用车座椅头枕、座椅扶手、中控系统和内饰部件等;在商用车领域,继峰股份的主要产品为卡车座椅、非道路车辆座椅部件和公共汽车座椅等。

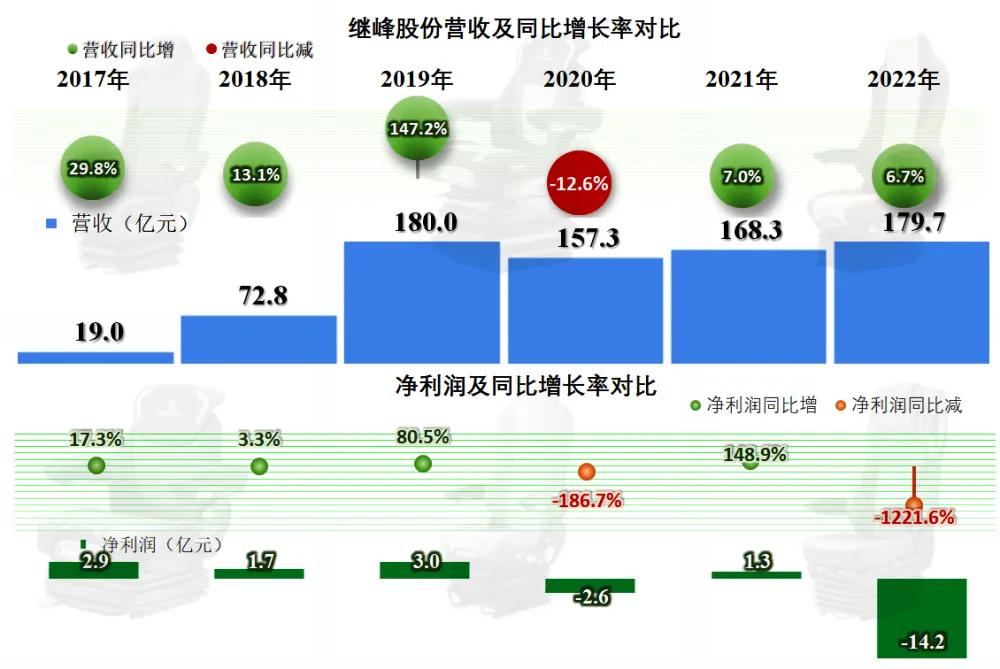

继峰股份在2020年营收下降后,2021年和2022年都处于恢复性增长之中,2022年基本上恢复至了2019年的营收水平。不管是疫情,还是经济环境的影响,这三年他们基本上处于原地踏步状态,对于很多处于下降中的同行,这要算是不错的表现了。

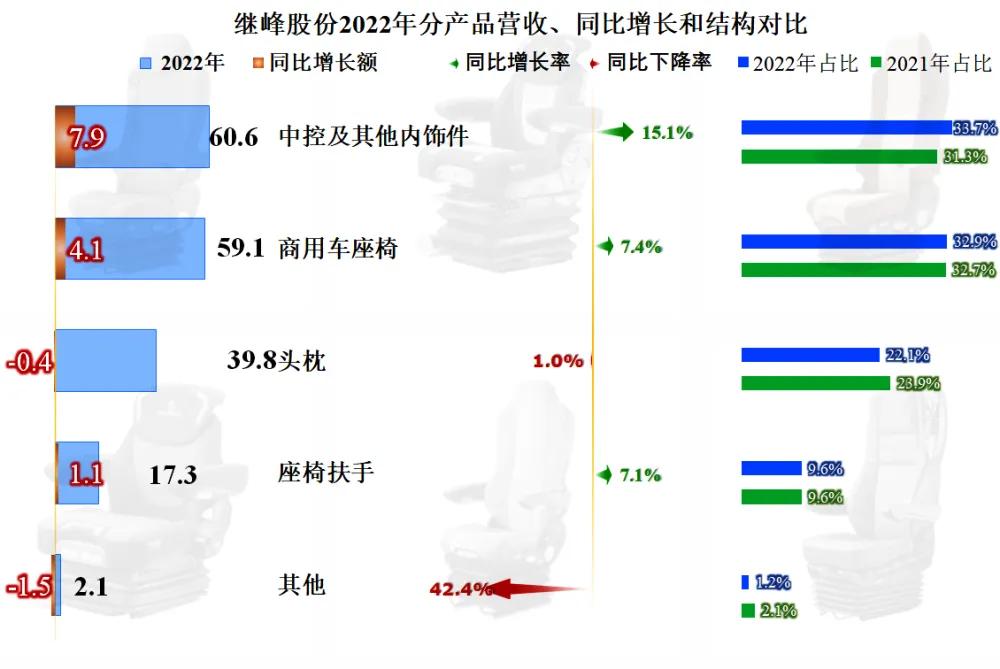

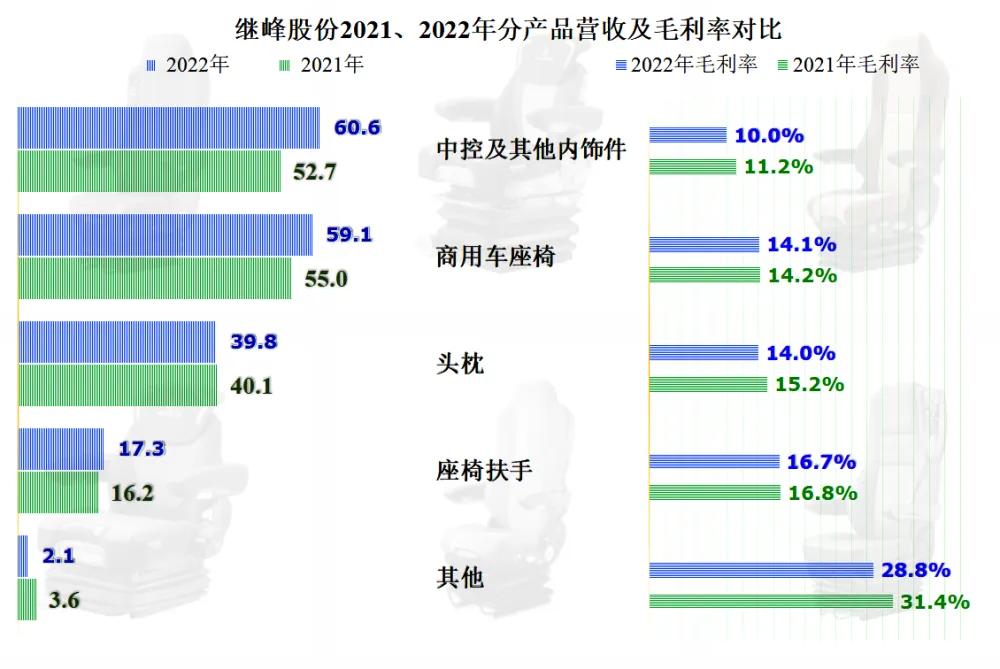

2021年还是最大业务的“商用车座椅”,2022年被“中控及其他内饰件”挤到第二位了,因为“中控及其他内饰件”的增长更快,而两大业务的体量差不多,都在60亿元左右,占比也都是三成多。“座椅扶手”业务的增长和座椅接近,只有第三大业务“头枕”的营收略有下降。

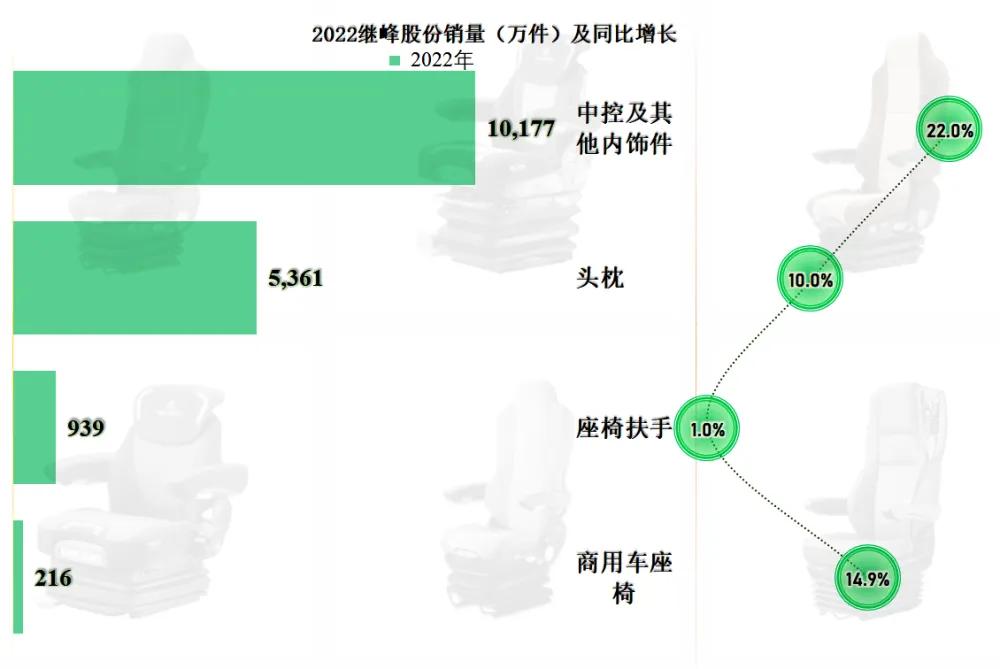

如果从其销量的增长来看,基本上与销售额的增长差不多,只是前两大产品的销售量增长高于销售额,也就是说,其平均单价是有所下降的。头枕业务的表现就更加明显了,销售量增长,销售额还有所下降,平均售价下降更加明显。

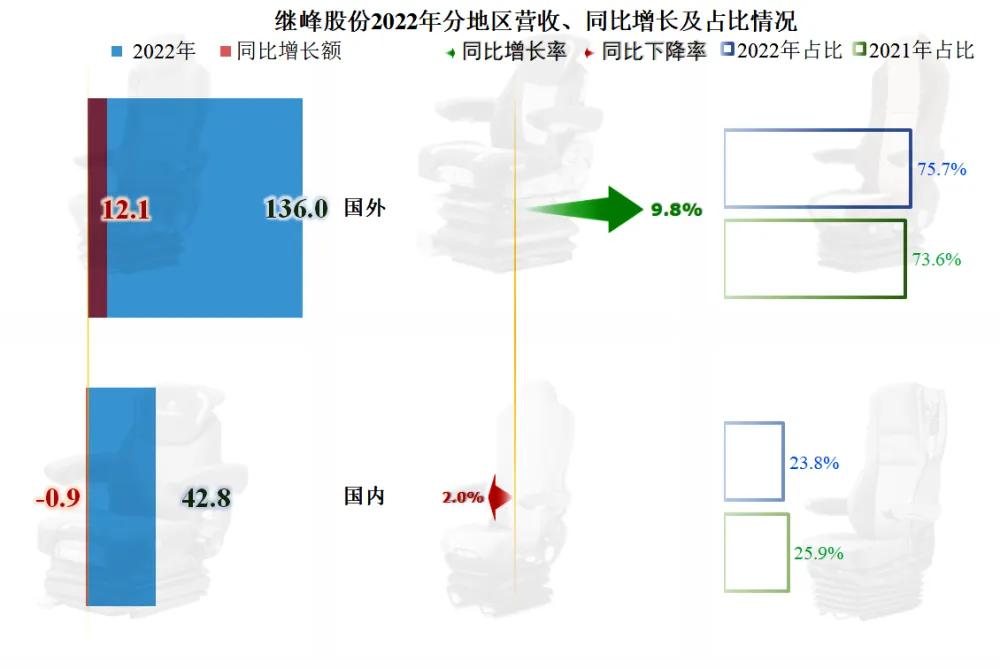

继峰股份的主要市场在国外,2022年,其国外市场增长了9.8%,营收占比也达到了四分之三,国内市场略有下降,只是降幅较低,就算是持平的表现吧。海外市场为主以前是优势,现在的环境下,这种优势却面临着一些考验,很多还是与商业关系不大的考验。

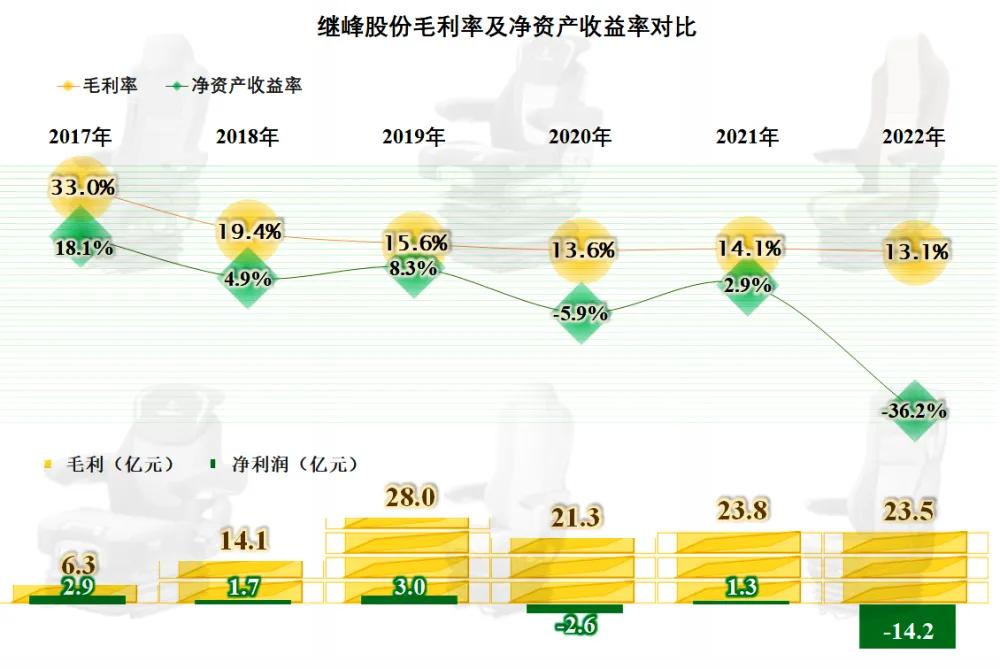

我们再来看其毛利率的变化情况,继峰股份的毛利率持续下降,仅有2021年有所反弹,13.1%的毛利率对于工业制造业来说,算是偏低的水平了。其净资产收益率,近五年表现都是不能让人满意,不仅其俯卧撑式的少赚多赔让人吃不准,就算赚钱的年份中也只有2019年算是将就过得去的表现。

分产品来看,所有类别的产品毛利率都在下降,主力产品“中控及其他内饰件”的毛利率降幅较大,销售占比还提升,是其整体毛利率下降的重要影响因素,与其类似的还有“头枕”产品。另外两大产品的毛利率下降仅为0.1个百分点,还是起到了一定“中和”作用的,避免了毛利率大幅下降。

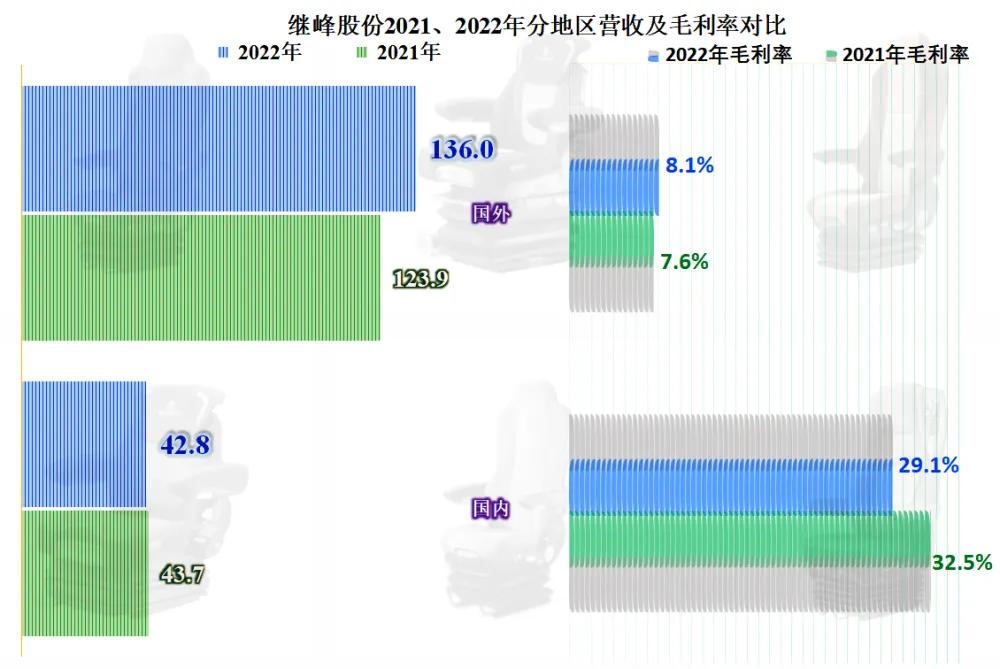

四分之三的营收在国外,而国外的毛利率却远低于国内。好在2022年其国外市场的毛利率微增了0.5个百分点,但国内市场的毛利率却下跌了3.4个百分点。虽然国内市场占比小,但由于两大市场的毛利率差异很大,还是对整体毛利率有明显提升作用的。

由于营收增长,期间费用虽然总额上略有上升,但占比却下降了0.6个百分点,这样抵消掉了部分毛利率下降的影响,其主营业务的空间仅减少了0.4个百分点。虽然不到1个百分点的主营业务盈利空间不算大,但至少没有亏损。

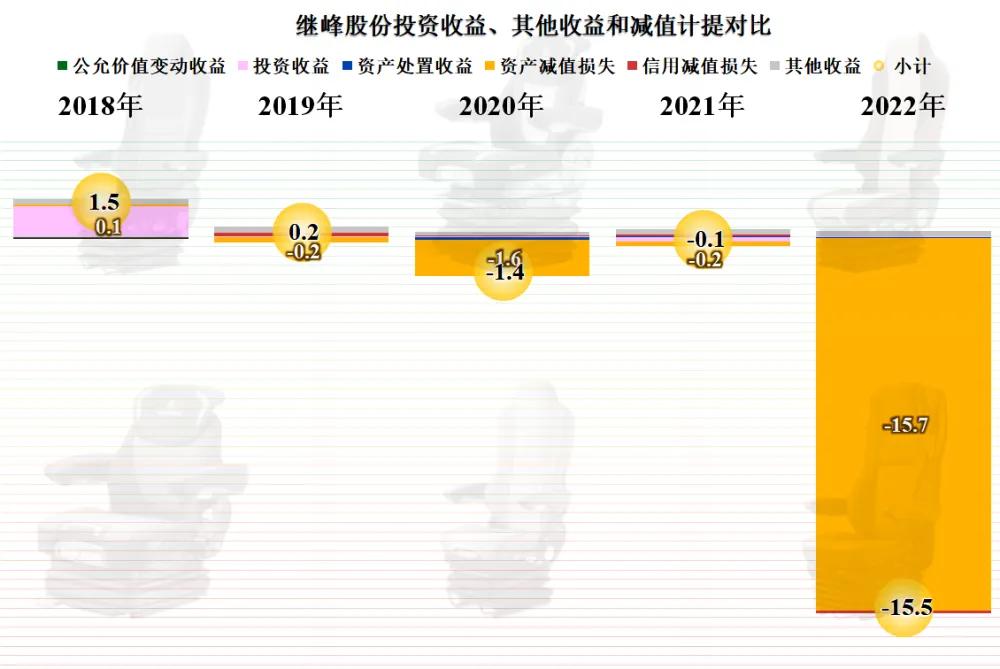

那么亏损来自哪儿呢?

那就是资产减值损失,2020年和2022年的亏损都与当年计提较大的资产减值损失较多有关。

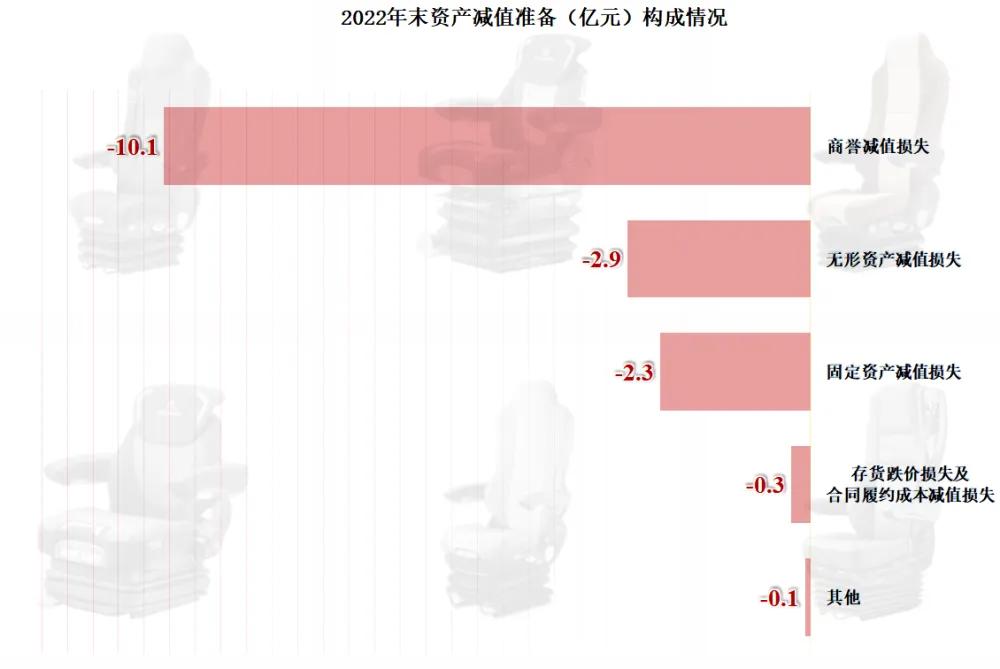

2022年主要是商誉、无形资产和固定资产等长期资产的减值损失巨大,而存货等流动资产的减值损失相对较少。为何长期资产要计提如此多的减值准备呢?我们来看他们自己的说法:

主要系由于欧美地区愈演愈烈的通胀压力,以及欧美央行持续加息等不利因素影响,Grammer AG(格拉默)集团所处的宏观经济环境已经显著变化,公司对长期资产(含商誉)计提减值准备,导致本报告期大幅亏损。

现在来回顾其当年收购Grammer AG,是赚了还是赔了?我说不好,留给搞投资方面的朋友去评价吧。

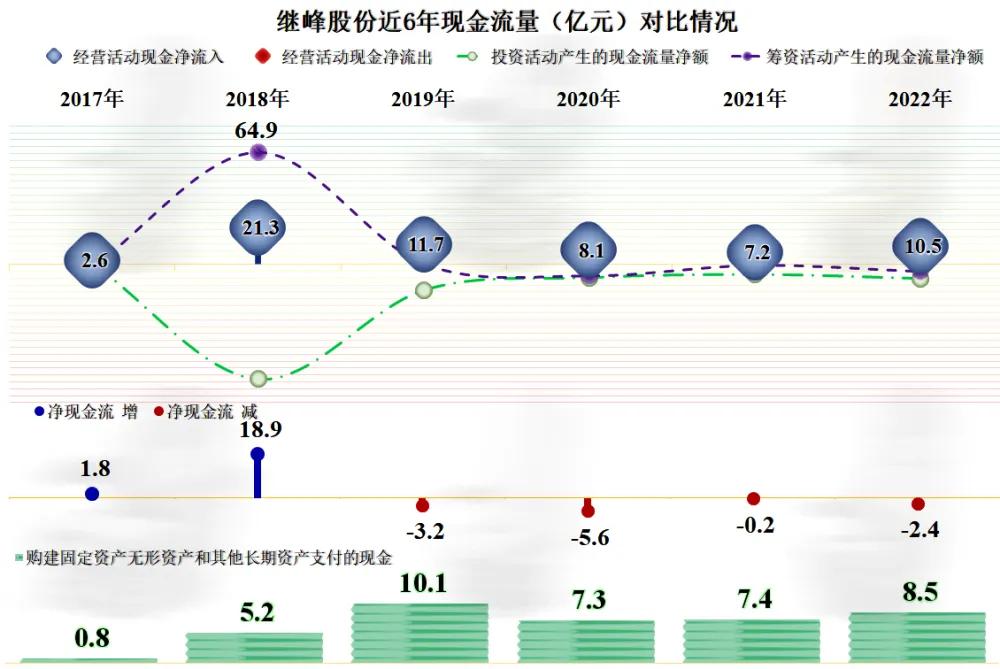

继峰股份的亏损主要来自于减值准备的计提,并不影响其现金流量,他们每一年经营活动的净现金流表现都是不错的,大多数时候也足够其固定资产类的投资需求,因此,最近四年以来,他们在净筹资和投资的规模上并不突出。

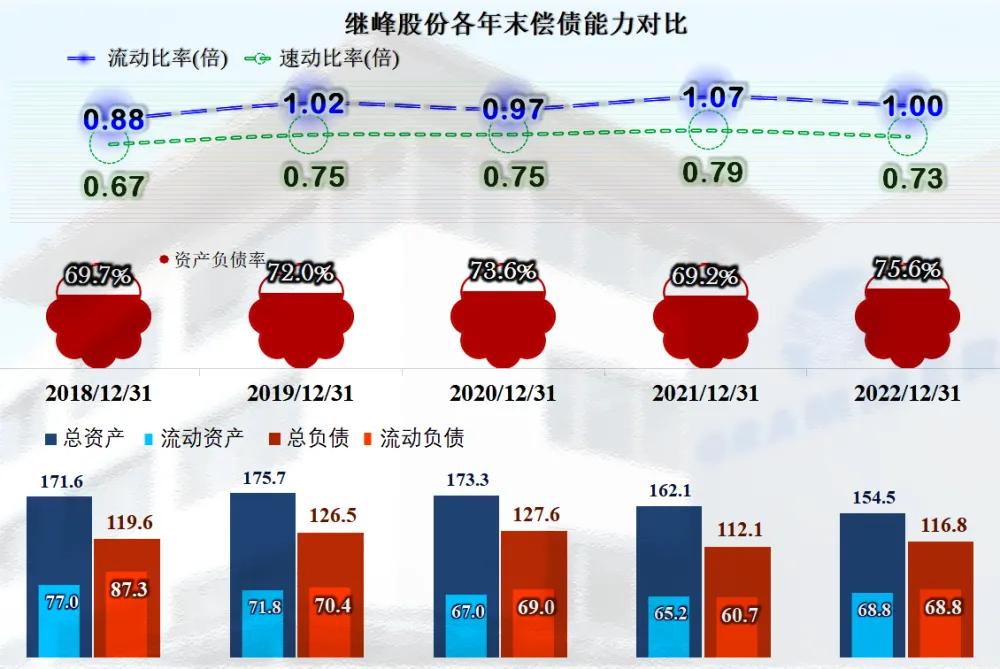

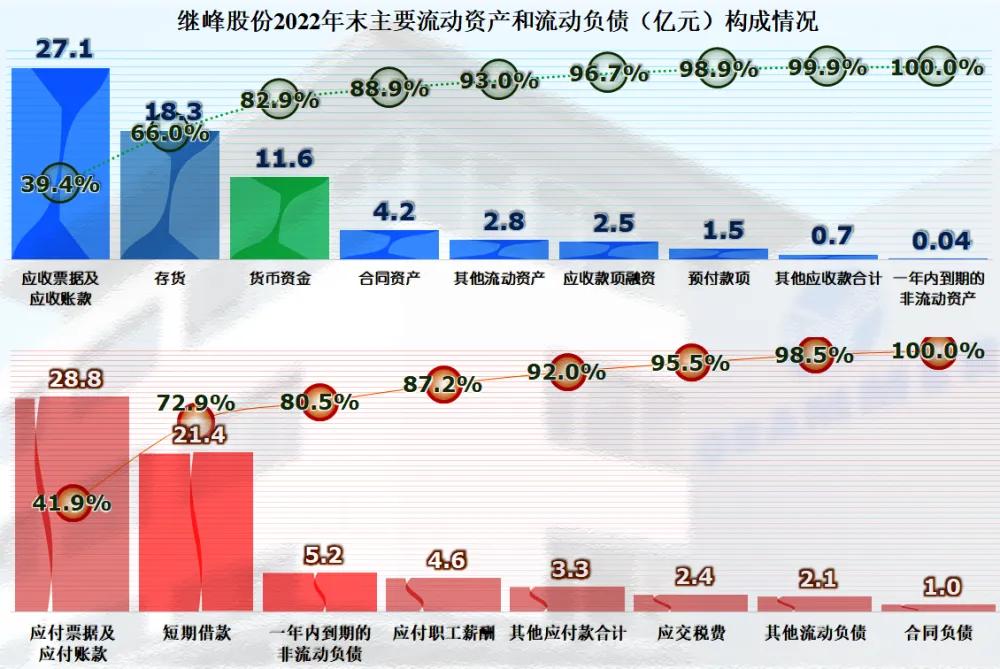

2022年末,继峰股份的资产负债率上升至了75.6%,1倍的流动比率和0.73倍的速动比率,其长短期偿债能力都不能算太强,我们有必要展开来看一下。

其流动资产中主要构成是应收票据及应收账款、存货和货币资金,流动性差异较大的三类资产在前三位中各占一席。其流动负债中前三位是应付票据及应付账款、短期借款和一年内到期的非流动负债。继峰股份的刚性偿债压力其实是不低的。

汽配行业的供应链欠款比较严重,不过继峰股份四分之三的业务都在国外,其供应链上的欠款和被欠款在30亿元左右,和其营收规模比,金额并不是特别大,近几年变化也不大,没有明显增长的迹象。而且我们前面已经看过,他们的坏账情况也并不多。

但是,这仍然不影响应收和应付类的相互欠款是其流动资产和负债的最大项目,如果不出意外,他们基本上是可以滚动收支,并保持这两类款项相对稳定的。

其存货规模也并不低,在2020年下降后,近两年又开始了增长,其存货规模与营收的变化情况比较协调,看不出有太大的问题。

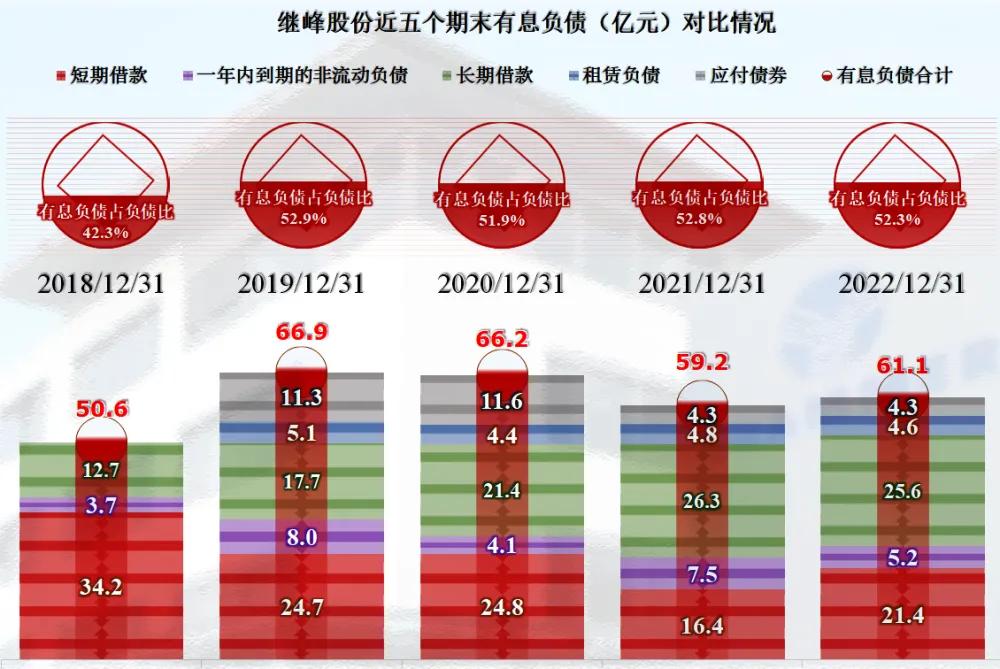

有息负债并不止流动负债中有,其各类融资方式基本上都用上了,在2021年融资规模下降7亿元以后,2022年又有所增长,如果行业持续低迷,60亿元的有息负债并不是小的负担。

以海外市场为主的继峰股份,相对于以国内市场为主的汽配同行们,经营情况显然还是要好一些,其2022年亏损并非主要是当期主营业务的原因导致的。但是,行业的变化对其也不是没有影响,其国内市场的毛利率下降,也会让其后续经营面临较大的压力。