来源 :中华网2021-05-18

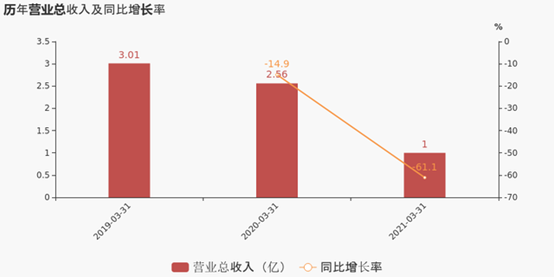

威奥股份披露2021年一季度季报,成绩不甚理想。据季报称,公司2021年一季度实现营业总收入9963.6万,同比下降61.1%;实现归母净利润-6709.1万,同比骤降745%。

物流行业对高速运输的需求迅猛增长,在高铁货运步入新赛道的风口下,威奥股份又将如何调整股份投资和能源布局来迎接新挑战?

威奥股份于2021年4月28日披露一季报,公司2021年一季度实现营业总收入9963.6万,同比下降61.1%,降幅较去年同期扩大;实现归母净利润-6709.1万,上年同期为1040.2万元,未能维持盈利状态。对于一季度净利骤降745%,公司称主要系疫情原因客户货物验收减少所致。

据公开资料显示,成立于2007年的威奥轨道,注册资本2.2666亿元,主要从事轨道交通车辆配套产品的研发、生产、销售和服务,公司优势产品覆盖内装产品、卫生间系统、金属结构件、模块化产品和车外结构件五大类。

身处轨道交通装备行业,威奥股份上游为酚醛板/PC板、铝型材、油漆/粉末等原材料供应商,下游为中国中车、西门子、庞巴迪等轨道交通车辆整车制造业及轨道交通运营行业。

截止2019年,公司对前五大客户的销售金额分别为8.02亿元、9.76亿元、13.05亿元、5.96亿元,占总销售收入的89.35%、85.02%、86.35%、85.04%,大客户依赖症状较为突出。

在公司前五大客户中,中国中车下属企业对威奥股份收入贡献最大。公司前五大客户主要包括长春客车、唐山客车、青岛四方等,而上述三家公司均为中国中车下属企业。

中国中车在国内轨道交通车辆制造领域市场份额较大,而威奥股份与中国中车的下属公司合作直接影响到威奥股份的营收业绩。

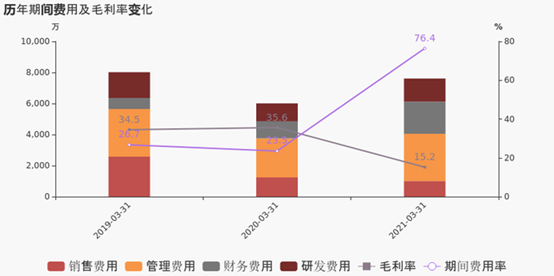

威奥股份的主营业务包括动车组车辆配套产品、城轨地铁车辆配套产品等,2016-2020年,其主营业务收入占总营收的比重均在95%以上。同期,公司主营业务毛利率分别为45.1%、45.56%、39.73%、35.66%、31.6%,总体上呈下滑趋势。

而公司2021一季度毛利率仅15.2%,同比下降20.4%。

对此,威奥股份表示,2018年主营业务毛利率较2017年有所下降,主要系毛利率水平相对较低的城轨地铁车辆配套产品收入占比增加,导致公司整体毛利率水平同比下降,以及整车车辆价格下调导致相关产品价格下降;2019年6月主营业务毛利率较2018年有所下降,主要系整车车辆价格的下调导致相关产品的价格下降所致。

毛利率下降的问题在威奥股份冲击上市时就曾受到发审委的重点关注。上市辅导期间,发审委要求维奥股份说明2018年、2019年毛利率持续大幅度下降的主要原因,以及未来毛利率是否会持续下降从而影响盈利能力。

值得注意的是,2018年,公司动车组车辆配套产品、城轨地铁车辆配套产品毛利率分别为44.83%、17.58%,二者相差逾25个百分点。同期,其竞争对手今创集团动车组车辆配套产品、城轨地铁车辆配套产品毛利率分别为33.49%、29.92%,仅相差不到4个百分点。

对此,发审委还要求威奥股份说明,其产品毛利率高于同行业可比公司、高铁动车和城轨地铁车辆墙板等同类产品毛利率差异较大的原因和合理性。

据了解,威奥股份在长达一年上市辅导期间,被辅导人员发现公司经营、管理以及规范运作等方面的问题,并通过开展辅导工作,对相关问题提出整改建议和具体措施。