三季度报数据展示

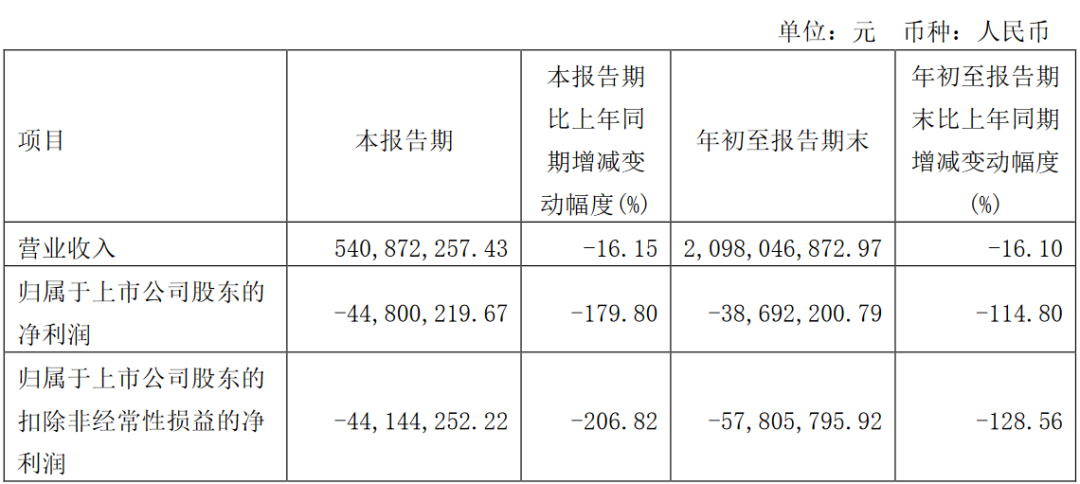

主要会计数据和财务指标

三季度报综述:根据丽人丽妆2022年三季报,前三季度,公司实现营业收入20.98亿元,同比下降16.1%;净亏损0.39亿元,同比下降114.8%;扣非后净亏损0.58亿元,同比下降128.56%。其中,Q3公司实现营收5.41亿元,同比下降16.15%,净亏损0.45亿元,同比下降179.8%。

《丽人丽妆:频频抛出减持计划,原始股东为何坚决“出逃”》

市场分析人士认为,股东群体性频频减持套现是不看好公司未来发展的信号。被资本抛弃的背后,丽人丽妆本身盈利能力在下降,这也许是根源所在。

丽人丽妆是一家为品牌化妆品提供网络零售服务的公司,从主营业务构成来看,电商零售业务是其核心业务。2022年前3季度数据显示,电商零售业务的营收占比为91.13%,而天猫平台是公司核心的电商合作平台,从天猫平台获得的收入占营业总收入的88.60%。

2020年9月,丽人丽妆登陆资本市场后,依靠第一波电商红利,迅速成长为“化妆品网络零售第一股”,根据当年的财报数据,公司实现营业收入46亿元,同比增长18.72%;实现净利润3.39亿元,同比增长18.70%,傲居国内市场。

在接下来的2021年,丽人丽妆净利润方面表现依然坚挺,同比增长20.99%,为4.10亿元,其中,实现扣非净利润3.62亿元,同比增长17.32%。不过,营业收入方面则表现出疲态,较上一年略降9.67%。营收净利增速出现相互“背离”迹象,似乎预示着未来经营业绩即将整体下滑。

果不其然,进入2022年后,丽人丽妆经营业绩便开始一路下降,如今甚至出现首亏。根据2022年前三季财报,公司营业收入20.98亿元,同比下降16.10%;净利润则首次亏损3869.22万元,同比下降114.80%。从细分数据看,公司依赖的核心销售平台天猫国内平台收入为17.95亿元,同比下降17.84%;毛利率为29.34%,同比下降9.57%。

丽人丽妆解释,关于业绩亏损是因为公司受到整体宏观经济增速放缓及疫情时有发生的影响,消费者对于化妆品的消费需求有所下降,导致公司整体营业收入下降。此外,公司于报告期加大了销售折扣力度导致毛利率存在一定的下降侵蚀整体毛利水平。

除此之外,财闻君发现在净利润亏损的背后,公司的巨额销售费用也是因素之一。财报数据显示,丽人丽妆自上市之后,每年的销售费用维持在8亿左右。当电商红利不在,化妆品行业承压以及在线直播的冲击,销售费用一下难以转换成实际效益,就成了拖累业绩的主要原因。

丽人丽妆也表示将通过精细化运营、精准营销、IT高效管理、电商数据分析等数智化经营能力来扭转不利局面。不过,此举能否让公司再现过往高增长辉煌?现在还尚无定论。

《业绩、股价双双下行丽人丽妆坚定看好的美妆代运营还是门好生意吗?》

对于Q3净利润下滑的原因,丽人丽妆表示:“公司受到整体宏观经济增速放缓及疫情时有发生的影响,消费者对于化妆品的消费需求有所下降,导致公司整体营业收入下降;此外,公司于报告期加大了销售折扣力度导致毛利率存在一定的下降侵蚀整体毛利水平;费用端,报告期内公司计提的存货跌价准备同比有所增加以及由于取消2021年限制性股票激励计划尚未解锁部分对应的一次性摊销金额也相应计入了费用。”

将时间线拉长,丽人丽妆经营颓势在年初便已显现。2021年,公司净利润尚实现了近21%的增幅;2022年Q1,公司净利润却同比下降71.47%,为1270万元;Q2净利润则径直亏损了658.8万元,同比下降104.1%,亦为近年来难得的亏损。丽人丽妆曾表示,新冠疫情冲击日常运营,进而导致业绩下降。

就此,丽人丽妆告诉和讯财经:“尽管经营业绩短期承压,但公司持续采取积极应对措施,不断拓品牌、拓平台、拓品类,截止三季度末在运营店铺增至163家,为未来长期发展蓄势聚能。”

不过,在包括“双11”等节日在内的第四季度销售旺季来临之际,和讯财经梳理后发现,由丽人丽妆运营的凡士林、馥绿德雅、Klorane康如等多个合作品牌、店铺在“双11”预售阶段迎来开门红。

有业内分析指出,在今年疫情反复及消费信心偏弱的大背景下,预计今年“双11”虹吸效应更加明显,化妆品线上消费将进一步回暖;加上进入秋冬季后,换季敏感、干燥等皮肤问题,将带动下游需求恢复,进一步推动化妆品零售额Q4 提升。

关于“双11”表现对于第四季度业绩的影响,丽人丽妆回复和讯财经:“截止目前,公司运营的馥绿德雅等品牌在本次‘双11’期间表现良好,对于公司第四季度业绩有一定的积极影响。具体第四季度业绩以后续披露的2022年度报告披露为准。”

美妆品类线上渗透率较高,且相比于其他品类,更适宜发展电商服务,主要因为:(1)高复购率:美妆品类高复购率的特点,使得品牌商注重通过新品上市推广、购物节策划等活动提高消费者黏性,进而对线上运营以及营销策略的要求较高;(2)高毛利:美妆品类高毛利能够支撑电商服务较高佣金率。2015~2020年美妆品类电商渠道渗透率从28.4%提升至45.5%,随着抖音、小红书、拼多多等新兴电商平台兴起,渗透率有望进一步提升,带动美妆品类电商服务商市场规模持续扩大,预计2025年达到3960亿元(2021~2025CAGR为26.4%)。头部美妆服务商更具竞争优势:(1)头部美妆服务商较早与国际品牌合作,助力品牌抢占市场、提升影响力,对品牌方有充分的了解,获得了品牌方的信任;(2)电商服务趋于精细化、多元化,头部服务商服务范围从基础运营服务逐步拓展到IT服务、仓储物流、营销等核心服务,能够为品牌方提供全链路服务,相比于中小服务商各业务分包,更容易获得品牌方青睐。

分业务看,2022Q1-3电商零售/品牌营销运营/其他业务营收为19.12/0.70/1.16亿元、同比-17.25%/-48.14%/+109.69%,毛利率29.64%/49.17%/4.12%、同比-5.56/-33.03/+5.48pct。公司持续孵化自有品牌,并积极与科蒂等高端美妆品牌开启战略合作,收入实现快速增长。公司Q3单季度以抖音为主的其它平台营收毛利率较好改善,新增平台店铺12家,主力天猫并持续拓展新兴平台。