主要

观点

抗菌药领域优秀企业,品类丰富,工艺领先

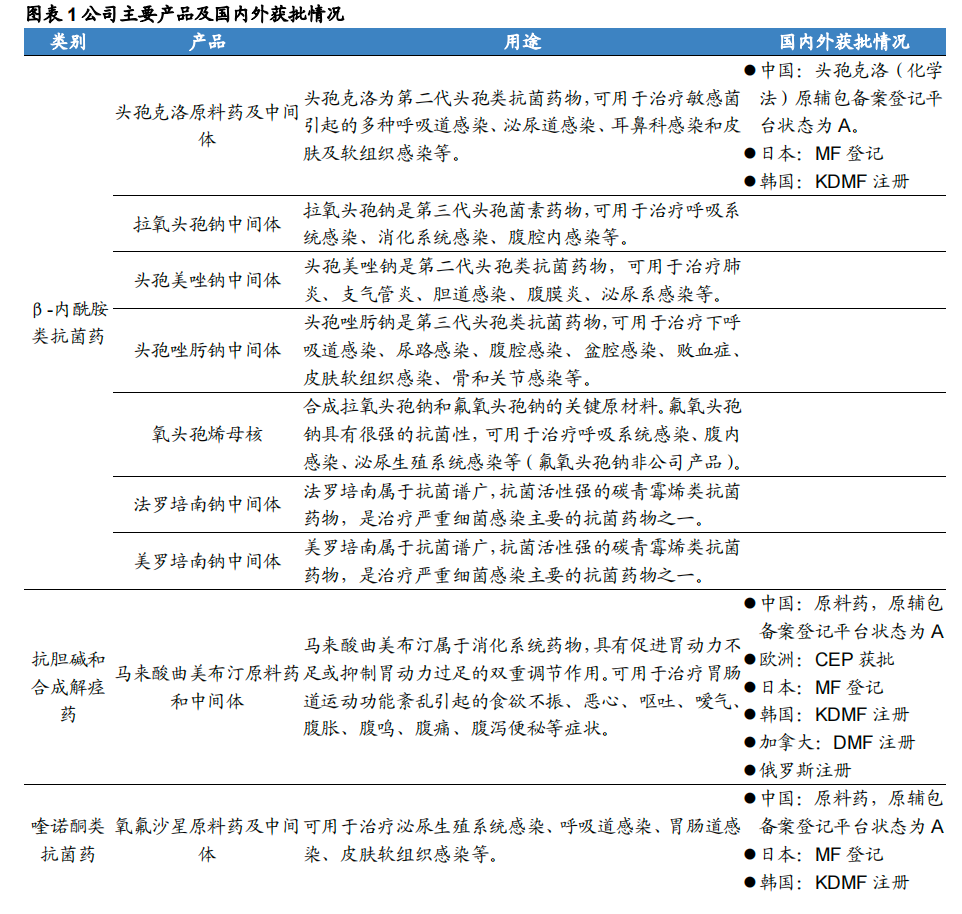

公司是国内β-内酰胺类抗菌药、喹诺酮类抗菌药等领域的代表性企业。产品主要涵盖抗细菌类药、抗胆碱和合成解痉药物、皮肤用抗真菌药物等多个用药领域,并且成功开发出国内领先、环境友好、具有自主知识产权的新工艺,公司是为数不多的可以从起始物料青霉素开始,全产业链合成头孢克洛原料药的公司。

抗生素量价齐升,海外拓展蓄势待发

量:临床治疗对抗生素存在刚性需求,市场规模庞大并持续增长。常规诊疗恢复、流感爆发导致继发性细菌感染等事件带动抗生素需求提升。

价:如公司占比较高的头孢克洛系列自上半年主要原材料价格开始下行,同时受益于下游需求提升等因素产品价格上涨,价差改善带动毛利率提升。

品种拓展、技改、新产能释放将推动业务后续的稳定增长,同时公司也在积极注册海外市场药品批件,如头孢克洛原料药现已取得日本、韩国、土耳其、巴基斯坦等海外市场药品批件。随着后续海外市场拓展及技改推进将进一步提升公司盈利水平。

可转债募投项目开启新征程,制剂业务扬帆起航

2023年8月公司的可转换公司债券上市,募集资金净额约6.8亿元。主要投向1)特色新型药物制剂研发与生产基地建设项目(一期);2)年产3,685吨医药及中间体、4,320吨副产盐项目(一期)。

项目共包含19个药品品种的制剂、原料药及医药中间体,治疗领域涵盖抗细菌药、皮肤用抗真菌药、抗病毒药、消化系统用药、呼吸系统用药、糖尿病用药、肾脏疾病用药等领域。

两项目预计建设工期3年,建成5年后达产,预计2025年将开始逐步贡献业绩增量。

“

风险提示

产能释放不及预期风险、研发进展不及预期风险、原材料价格波动风险、环保政策风险、汇兑损益风险。

1

抗菌药领域领先企业,需求回暖欣欣向荣

公司是国内β-内酰胺类抗菌药、喹诺酮类抗菌药等领域的代表性企业。公司前身浙江省三门正明化工有限公司成立于1998年,后于2007年吸收合并浙江省三门东亚药业有限公司并正式更名为浙江东亚药业有限公司,2020年在上交所主板上市。

公司产品主要涵盖抗细菌类药物(β-内酰胺类和喹诺酮类)、抗胆碱和合成解痉药物(马来酸曲美布汀)、皮肤用抗真菌药物等多个用药领域。公司在浙江三门、浙江临海、江西九江建有一体化的制药基地,并在上海张江药谷和杭州下沙医药港小镇设有现代化的研发中心。公司面向全球市场,多个产品通过CGMP认证、EDQM认证、PMDA认证等国际药品规范市场认证,与欧美、东南亚等十多个国家和地区的客户建立了长期合作关系,产品销售网络遍及全球50多个国家和地区。

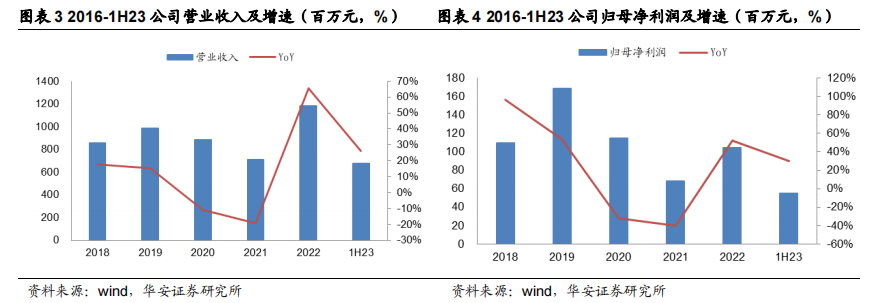

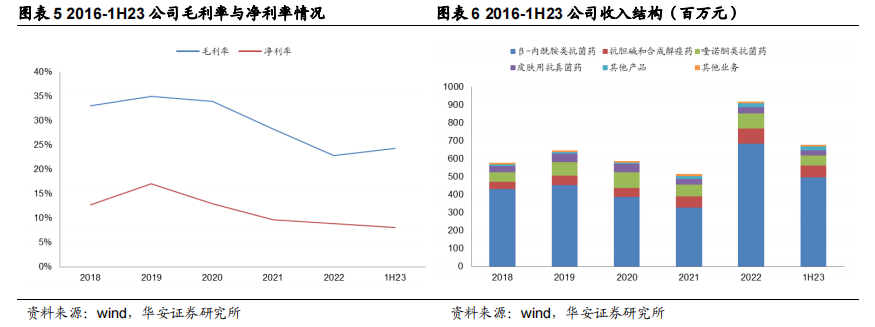

随着新车间投产及下游需求复苏,公司业绩取得较大改善与增长。公司2020年与2021年受疫情影响,下游需求端有所下降,叠加能源短缺导致工厂限电停产、原材料价格快速上涨等因素造成公司业绩出现大幅下滑。2022年开始,公司经营业绩取得较大改善,实现营业收入11.8亿元,同比增长65.62%;实现归母净利润1.04亿元,同比增长52.46%。主要因为1)公司头孢唑肟钠中间体新车间于2021年9月投入使用,2022年全年产销量大幅增长;2)下游客户药品终端销售的逐步复苏。

青霉素G钾盐等关键原材料价格逐步下行,公司盈利水平进入上行轨道。2023上半年公司实现营业收入6.74亿元,同比增长25.94%;实现归母净利润0.55亿元,同比增长30.10%;毛利率为24.28%,同比提升2.67pp,主要因为关键原材料青霉素G钾盐、溴素等价格在过去两年持续攀升后开始下行,且通过精细化管理降本增效,成本改善明显。同时,公司持续进行工艺改进,扩大酶法工艺应用范围,能够较大地降低生产成本和环保压力,将进一步助力公司改善盈利水平。

2

抗生素量价齐升,海外拓展蓄势待发

2.1 常规诊疗恢复等带动抗生素需求提升

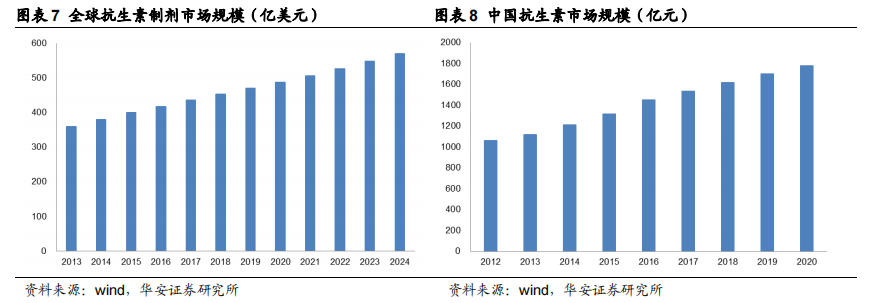

临床治疗对抗生素存在刚性需求,市场规模庞大并持续增长。抗生素是抗干扰药物类别中最主要的组成部分。抗感染药物是基础性用药,在细菌感染以及其他疾病或创伤、手术带来的感染性并发症治疗中均有广泛的应用,为临床用药中最主要的类别之一。抗感染类药物包括抗生素、抗病毒药物、抗真菌药物等,其中抗生素占整个抗感染药物的90%左右。根据川宁生物招股书,从终端市场来看,预计2023年全球抗生素制剂的市场规模超500亿美元,并持续增长。国内抗生素行业虽受限抗等管理措施影响增速有所下滑,但市场规模仍在持续增长,2020年市场规模达到1780亿元。预计未来行业整体仍将维持较大需求。

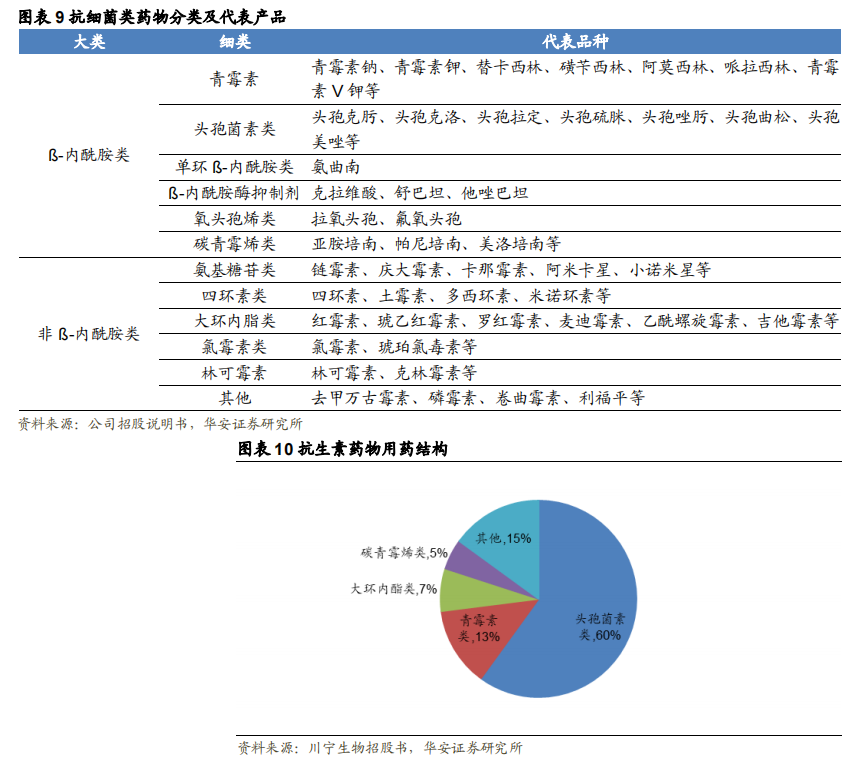

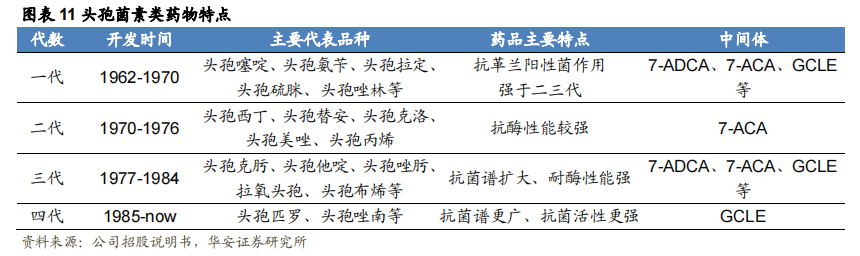

抗生素品种繁多,头孢菌素应用最为广泛。抗生素主要分为两大类:?-内酰胺类和非?-内酰胺类,其中,?-内酰胺类抗菌药物是人类最早应用于临床的抗菌药物之一,又因其具有抑菌作用强,抗菌谱广的特点,而成为应用时间最长的、应用范围最广的里程碑式抗菌药物。头孢菌素类药物对细菌的选择作用强,而且对人几乎没有毒性,具有抗菌谱广、抗菌作用强、耐青霉素酶、过敏反应较青霉素类少等优点,是一类高效、低毒、临床应用广泛的重要抗细菌药物,已成为我国抗细菌用药中的最大类别,占比约60%。

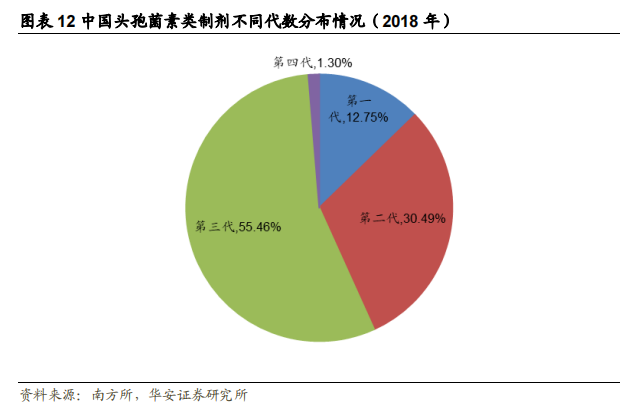

二、三代头孢菌素类药物占比最高,临床使用最为广泛。根据南方所,2018年我国第二、第三代头孢菌素类药物使用量占头孢菌素类药物整体市场份额分别为30.49%、55.46%,是目前临床用药选取的最主要的头孢菌素类药物。

常规诊疗恢复、流感爆发导致继发性细菌感染等事件带动抗生素需求提升。随着疫情放开,医疗机构诊疗逐步恢复,抗生素制剂需求也有相应增长;同时,随着疫情管控的放松,公众出行频率增多,自2023年第一季度开始全国多地流感呈现高发态势,仅3月和4月全国合计报告流感发病数达到539.84万例,超过了新冠疫情前的2019年全年流感发病数353.82万例。流感病毒可通过多种途径和方式来削弱或抑制宿主的先天性免疫应答,增加细菌向下呼吸道侵袭的易感性并加快细菌性肺炎进展。以上多重因素仍有望继续带动抗生素销量增长。

2.2 存量品种奠定基本盘

2.2.1 头孢克洛:价差改善+出口放量,营收毛利双增长

公司是为数不多的可以从起始物料青霉素开始,全产业链合成头孢克洛原料药的公司。在头孢克洛领域,公司已掌握头孢克洛原料药关键中间体7-ACCA的生产技术,在国内头孢克洛原料药市场有着明显的竞争优势。据南方所统计,2018年度我国头孢克洛原料药产量约为260吨,公司产量约占2018年度国内总产量的33%。

头孢克洛系列自上半年主要原材料价格开始下行,同时受益于下游需求提升等因素产品价格上涨,价差改善带动毛利率提升。

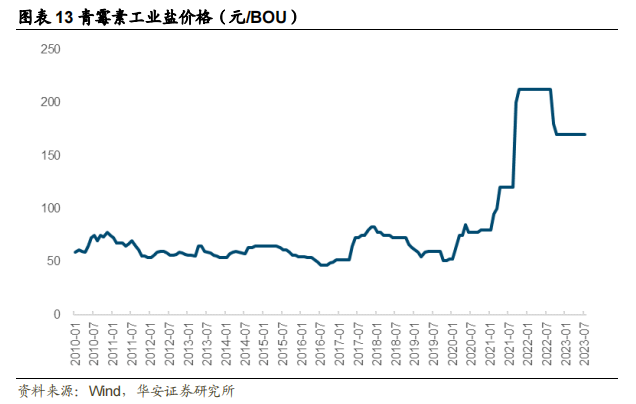

1)成本端:青霉素工业盐价格在过去两年持续攀升后开始下行。青霉素工业盐又称青霉素G钾,上游原料主要为玉米,下游最主要用于生产青霉素类抗生素和部分头孢类抗生素,可用于生产6-APA、7-ADCA等中间体或直接生产青霉素钾、青霉素钠及克拉维酸钾等。根据Wind数据,截至2023年7月,国内青霉素工业盐报价为170元/BOU,相较于2021年1月的80元/BOU上涨112.50%,相较于高位212.5元/BOU已开始下行。我们认为,青霉素工业盐未来仍有降价空间,利润端有望持续改善。

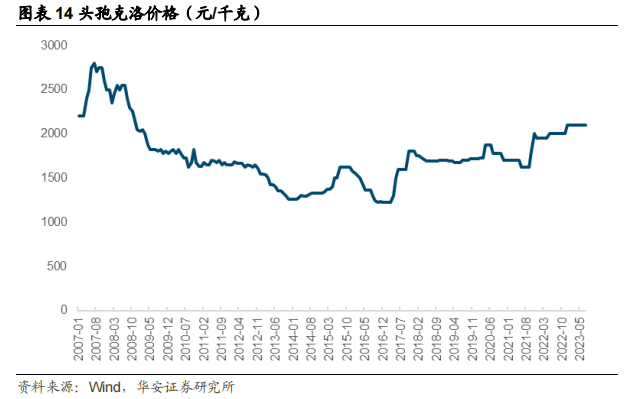

2)报价端:β-内酰胺类抗菌药2023年上半年价格有所上涨,价差持续优化。根据公司公告,由于主要原材料青霉素G钾盐价格的上涨以及市场需求的增长,β-内酰胺类抗菌药2023年上半年价格上涨3%左右。以公司关键品种头孢克洛为例,根据Wind统计,其单价自2023年1月以来持续稳定在高位2100元/千克,也是近十余年的最高价。

头孢克洛原料药新建产能有序推进中,采用生物酶法技术将降低生产成本及环保压力,成本优势将更加突出。头孢克洛原料药方面,公司现有产能120吨/年,在建产能200吨/年;头孢克洛中间体方面,公司现有产能360吨/年,其中200吨/年的7-ACCA为2022年新投产能。目前公司对头孢克洛原料药在采用生物酶法催化技术进行迭代,根据公司公告,头孢克洛的酶法工艺较化学合成法的工艺毛利率提升在10%-20%左右。

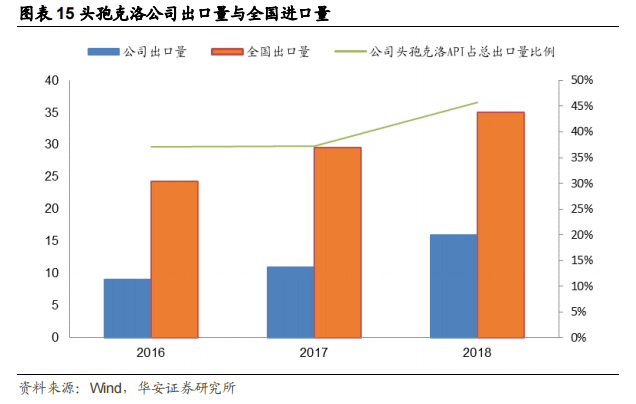

公司积极布局海外市场,叠加新产能释放将进一步推动头孢克洛原料药放量。公司头孢克洛原料药不仅取得了国内药品批件,同时已取得日本、韩国、土耳其、巴基斯坦等海外市场药品批件,产品出口量位居国内前列,2018年公司头孢克洛原料药出口占我国头孢克洛原料药出口份额已超过40%,在出口市场具有显著地位。

2.2.2 头孢类中间体:产能释放,竞争优势显著

拉氧头孢中间体:深度绑定原料药端龙头企业

根据公司招股说明书,在我国拉氧头孢制剂市场中,有包括海南海灵化学制药有限公司在内的两个厂家在生产销售,其中海南海灵化学制药有限公司占据了主要的市场份额,2018年其市场占有率超过70%。而海南海灵化学制药有限公司用于生产拉氧头孢钠制剂的原料药全部来自其同一控制的海南新合赛制药有限公司。公司也是海南新合赛拉氧头孢钠中间体的第一大供应商。

拉氧头孢钠是一种高端抗细菌药物,主要用于敏感菌引起的各种感染症,具有毒副作用小,适用范围广,几乎无耐药性的优点。相比同样具有类似的抗菌谱广、抗菌性能强和几乎无耐药性特点的复方头孢菌素类制剂,如头孢曲松舒巴坦、孢哌酮他唑巴坦等,拉氧头孢制剂具有临床治疗费相对较低的优势,在降低药占比和医保控费的大背景下,医生更愿意使用治疗费用较低的拉氧头孢制剂,未来市场前景可期。

头孢美唑钠中间体:公司处于领先位置

截至2019年9月,我国头孢美唑钠原料药市场共有8个厂家获得了原料药批文。根据南方所统计,2018年度我国头孢美唑钠原料药产量较大的公司包括重庆药友制药有限责任公司、哈药集团制药总厂和福安药业(集团)股份有限公司等企业。公司已成为上述三家公司头孢美唑钠中间体的合格供应商,在头孢美唑钠原料药领域具有一定的影响力。

头孢唑肟中间体:新车间投产,销量大幅增长

头孢唑肟作为进入我国市场较早的抗菌药物,其原料药生产技术已相对成熟,截至2019年9月,我国头孢唑肟钠原料药厂获批厂家有13家,其中哈药集团制药总厂和齐鲁安替制药有限公司率先获得了原料药批文,成为国内头孢唑肟钠原料药产销量较大的企业。根据南方所统计,2018年度我国头孢唑肟钠原料药产量较高的公司包括山东罗欣药业集团股份有限公司、山东睿鹰制药集团有限公司、齐鲁安替制药有限公司、哈药集团制药总厂、福安药业(集团)股份有限公司等企业。上述5家公司中的4家公司采购了公司生产的头孢唑肟钠中间体产品,可见公司在头孢唑肟钠原料药领域有着较为显著的地位。

公司2020年第四季度启动了对头孢唑肟钠中间体生产线的停产技改,60吨/年的7-ANCA技改项目于2021年完成投产,2022年全年头孢唑肟钠中间体产销量实现大幅增长。

2.3 品种拓展+技改+新产能建设,推动业务稳定增长

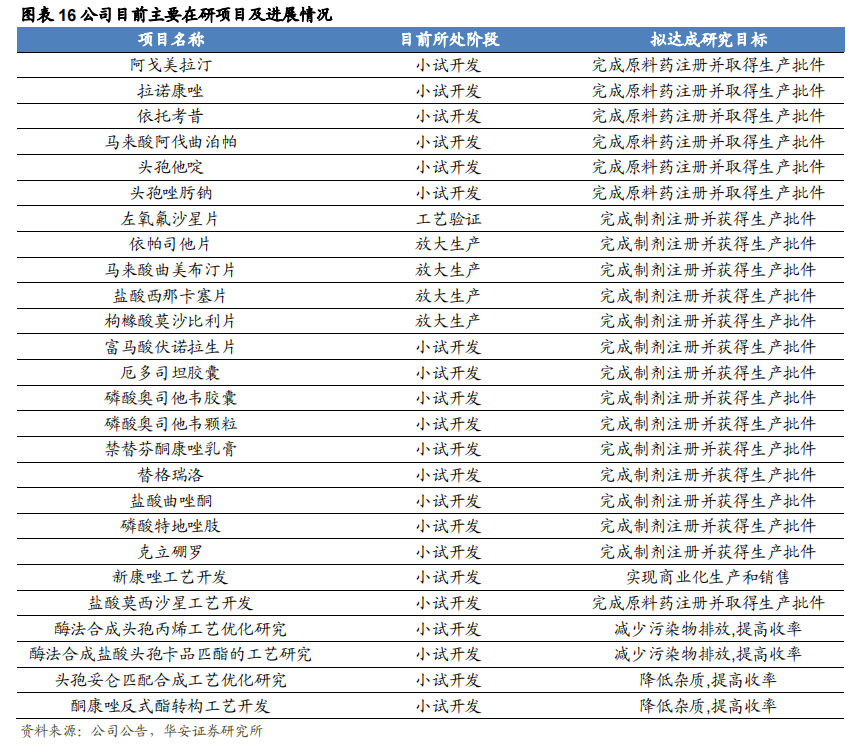

近年来,公司积极优化产品结构,不断丰富自身的产品线种类。公司优选头孢克洛、拉氧头孢钠、头孢美唑钠、头孢唑肟钠、左氧氟沙星等药效优良、副作用小、不易产生耐药性的抗细菌药物品种,并且成功开发出国内领先、环境友好、具有自主知识产权的新工艺,确保所精选的品种占据高端市场的一定份额。截至2023年6月,公司主要在研项目达到39个。

公司引入环保型的生物酶法催化工艺进行降本增效。公司不断进行现有产品工艺路线的创新和改进,引入生物酶法催化等行业领先的工艺技术,使得生产过程更环保、更节能、更安全。根据公司公告,头孢克洛的酶法工艺较化学合成法的工艺毛利率提升在10%-20%左右。

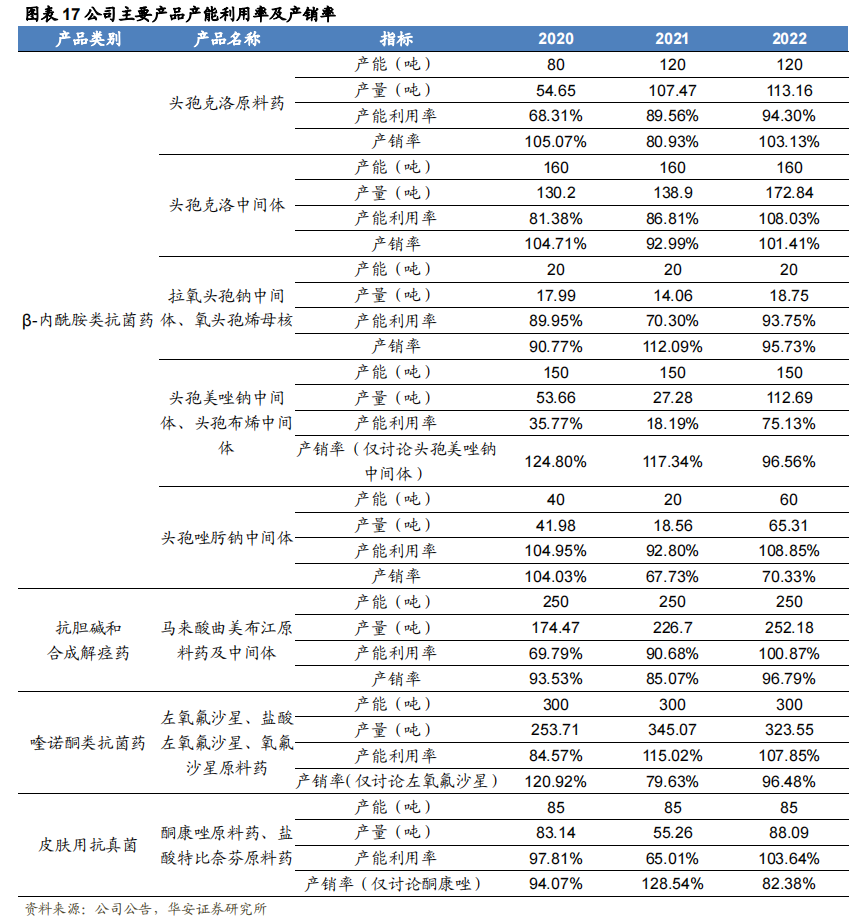

公司产能利用率维持高位,新产能建设将推动公司进一步发展。我们列举公司的主要产品,可以发现头孢克洛原材料及中间体等产能利用率及产销率均处高位,下游产品需求旺盛。

公司IPO建设项目已逐步进入尾声,即将迎来收获期。2020年公司IPO募集资金7.82亿元,主要用于建设,1)年产头孢类药物关键中间体7-ACCA 200吨、7-ANCA 60吨技术改造项目;2)年产586吨头孢类原料药产业升级项目二期工程;3)年产头孢类母核产品180吨、氧头孢类母核产品100吨技改项目;4)研发中心建设;5)补充流通资金。其中项目1)已于2022年完工并投入使用;项目2)、3)截至2023年6月工程累计投入占预算比例已超85%,已进入建设尾声,完工在即。

3

可转债募投项目开启新征程,制剂业务扬帆起航

2023年8月2日公司可转换公司债券上市,发行的可转债每张面值为人民币100元,按面值发行;发行可转债的期限为自发行之日起六年。本次发行可转换公司债券募集资金总额为6.9亿元(含发行费用),募集资金净额约6.8亿元。主要投向1.特色新型药物制剂研发与生产基地建设项目(一期);2.年产3,685吨医药及中间体、4,320吨副产盐项目(一期)。

本次可转债募投项目共包含19个药品品种的制剂、原料药及医药中间体,该等药品品种的治疗领域涵盖抗细菌药、皮肤用抗真菌药、抗病毒药、消化系统用药、呼吸系统用药、糖尿病用药、肾脏疾病用药等领域。

1.特色新型药物制剂研发与生产基地建设项目(一期)

公司计划投资约4.39亿元建设“特色新型药物制剂研发与生产基地建设项目(一期)”,建设内容主要包括制剂大楼、质检研发楼及相关配套设施。本项目预计建设工期3年,建成5年后达产。

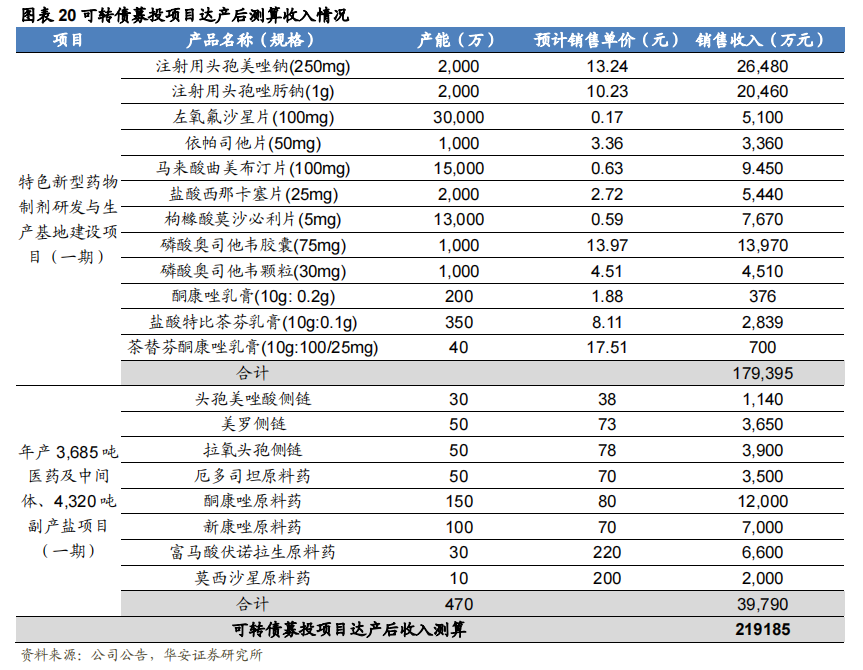

从选品角度看,多围绕公司现有的优势原料药及中间体品种进行。如主导产品头孢克洛、拉氧头孢钠中间体、头孢唑肟钠中间体、马来酸曲美布汀等。项目建成后将形成年产固体制剂9.2亿片/粒/袋、冻干注射剂1,000万支、无菌分装注射剂4,000万支、乳膏剂590万支的生产能力。预计项目建成后稳定运营期可实现年收入17.94亿元。

2.年产3,685吨医药及中间体、4,320吨副产盐项目(一期)

公司计划投资约3.78亿元建设“年产3,685吨医药及中间体、4,320吨副产盐项目(一期)”,建设内容主要包括年产50吨厄多司坦、年产150吨酮康唑、年产100吨新康唑、年产30吨富马酸伏诺拉生、年产10吨莫西沙星原料药生产线,以及年产50吨拉氧头孢侧链、年产30吨头孢美唑侧链、年产50吨美罗侧链中间体生产线,及相应辅助设施等。本项目预计建设工期3年,建成5年后达产。预计项目建成后稳定运营期可实现年收入3.98亿元。

4

盈利预测与投资建议

4.1 盈利预测

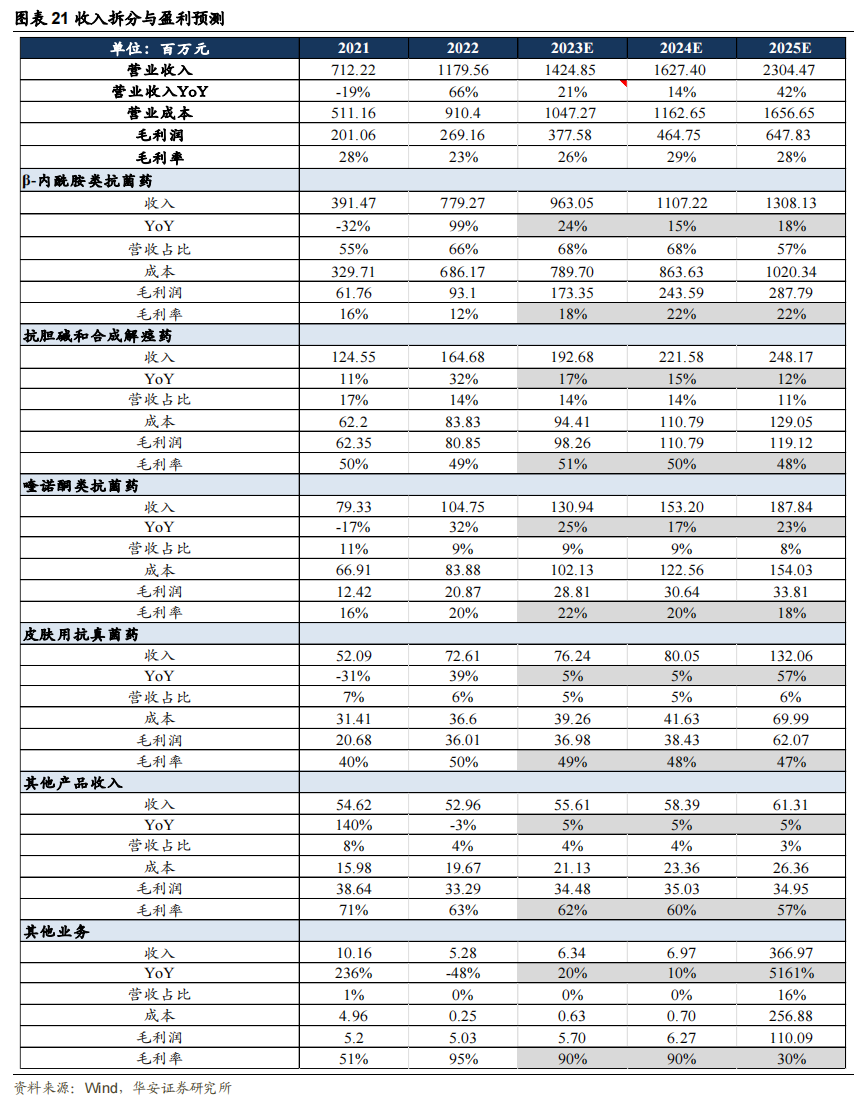

基于1)公司主要品种β-内酰胺类抗菌药下游需求回暖;2)公司进行技改,逐步扩大酶法应用范围;3)IPO及可转债募投项目逐步落地投产及产能爬坡等因素,我们综合预计公司2023-2025年营业收入增速分别为21%、14%、42%。

具体假设如下:

1)β-内酰胺类抗菌素,自2023年以来需求回暖,量价齐升,因此我们预计β-内酰胺类抗菌素的收入与毛利率均将持续提升。2024年公司头孢克洛等产品出海将取得新进展,我们认为随着产品出海占比提升,对整体毛利率水平也有一定改善。2025年公司可转债募投产能逐步投产,头孢美唑酸侧链、美罗侧链、拉氧头孢侧链等产能释放将贡献新增量。因此,我们预计2023-2025年公司β-内酰胺类抗菌素板块收入分别为9.63亿元、11.07亿元、13.08亿元,同比增长24%、15%、18%;毛利率分别为18%、22%、22%。

2)抗胆碱和合成解痉药,马来酸曲美布汀原料药和中间体同样是公司的优势产品,目前以出口为主,已在日本、韩国等多国注册获批,具备较强的竞争实力。我们预计2023-2025年抗胆碱和合成解痉药板块收入为1.93亿元、2.22亿元、2.48亿元,同比增长17%、15%、12%;2023年上半年公司马来酸曲美布汀原料药和中间体售价上升,板块整体毛利率有所提升。假设2024、2025年价格回归,我们预计毛利率分别为51%、50%、48%。

3)喹诺酮类抗菌药,上半年公司因和原研厂家合作订单增长,同时叠加需求改善,我们预计喹诺酮类抗菌药有望实现快速增长。我们预计2023-2025年喹诺酮类抗菌药板块收入为1.31亿元、1.53亿元、1.88亿元,同比增长25%、17%、23%;毛利率分别为22%、20%、18%。

4)皮肤类抗真菌药,因产品结构变化等原因,上半年该板块毛利率略有下降。我们预计2023-2025年皮肤类抗菌药板块收入为0.76亿元、0.80亿元、1.32亿元,同比增长5%、5%、57%;毛利率分别为49%、48%、47%。

5)其他产品,我们预计2023-2025年收入为0.56亿元、0.58亿元、0.61亿元,同比增长5%、5%、5%;毛利率分别为62%、60%、57%。

6)其他业务,2024年随着可转债募投产能的投产与释放,制剂业务将成为公司的新一增长极,结合达产后销售预期,我们预计2023-2025年收入为0.06亿元、0.07亿元、3.67亿元,同比增长20%、10%、5161%;因2025年制剂业务仍处于产能爬坡期,利润端短期承压,因此我们预计2023-2025年毛利率分别为90%、90%、30%。

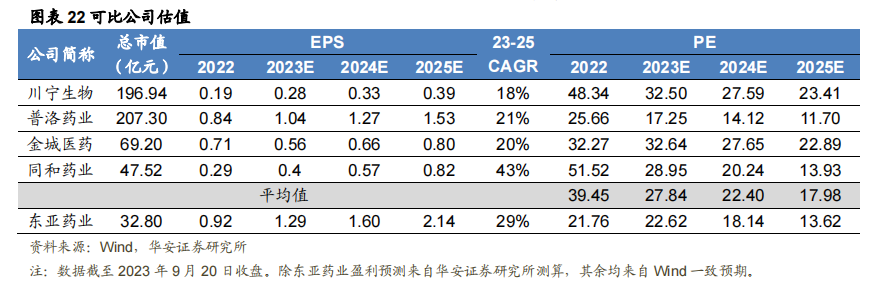

基于公司主要产品及业务结构,我们选取4家同属于原料药行业的公司:川宁生物、普洛药业、金城医药、同和药业。具体选择依据如下:

1)川宁生物,是抗生素中间体领域规模较大、产品类型较为齐全的领先企业。公司的主要产品包括硫氰酸红霉素、头孢类中间体(7-ACA、7-ADCA、D-7ACA)、青霉素中间体(6-APA、青霉素G钾盐)、熊去氧胆酸粗品、辅酶Q10菌丝体等。与公司产品具有相似性。

2)普洛药业,公司抗菌抗病毒类原料药包括头孢克肟、头孢地尼、阿莫西林、盐酸金刚乙胺、盐酸金刚烷胺等,制剂包括头孢系列、盐酸金刚乙胺系列、左氧氟沙星片等。与公司产品具有相似性。

3)金城医药,公司医药中间体板块主要产品为头孢侧链医药中间体,主要包括AE活性酯、头孢他啶活性酯、呋喃铵盐、头孢克肟活性酯、头孢地尼活性酯以及三嗪环等产品。与公司产品具有相似性。

4)同和药业,主要从事特色原料药、中间体的研发、生产和销售。与公司规模体量相近,同属原料药行业,估值较具参考性。

4.2 投资建议

抗菌药领域优秀企业,品类丰富,工艺领先。

公司是国内β-内酰胺类抗菌药、喹诺酮类抗菌药等领域的代表性企业。产品主要涵盖抗细菌类药、抗胆碱和合成解痉药物、皮肤用抗真菌药物等多个用药领域,并且成功开发出国内领先、环境友好、具有自主知识产权的新工艺,公司是为数不多的可以从起始物料青霉素开始,全产业链合成头孢克洛原料药的公司。

抗生素量价齐升,海外拓展蓄势待发。

1)量:临床治疗对抗生素存在刚性需求,市场规模庞大并持续增长。常规诊疗恢复、流感爆发导致继发性细菌感染等事件带动抗生素需求提升。

2)价:如公司占比较高的头孢克洛系列自上半年主要原材料价格开始下行,同时受益于下游需求提升等因素产品价格上涨,价差改善带动毛利率提升。

品种拓展、技改、新产能释放将推动业务稳定增长,同时公司也在积极注册海外市场药品批件,如头孢克洛原料药现已取得日本、韩国、土耳其、巴基斯坦等海外市场药品批件。随着后续海外市场拓展及技改推进将进一步提升公司盈利水平。

可转债募投项目开启新征程,制剂业务扬帆起航。

2023年8月公司的可转换公司债券上市,募集资金净额约6.8亿元。主要投向1)特色新型药物制剂研发与生产基地建设项目(一期);2)年产3,685吨医药及中间体、4,320吨副产盐项目(一期)。

项目共包含19个药品品种的制剂、原料药及医药中间体,治疗领域涵盖抗细菌药、皮肤用抗真菌药、抗病毒药、消化系统用药、呼吸系统用药、糖尿病用药、肾脏疾病用药等领域。两项目预计建设工期3年,建成5年后达产,预计2025开始将逐步贡献业绩增量。

投资建议

我们预计公司2023-2025年营收分别为14.25/16.27/23.04亿元,同比增长20.8%/14.2%/41.6%。归母净利润分别为1.46/1.82/2.43亿元,同比增长39.9%/24.6%/33.2%;对应PE分别为23x/18x/14x。基于抗生素需求回暖,产品量价齐升,海外拓展蓄势待发,新产能释放在即,增长动力强劲,我们首次覆盖,给予“增持”评级。

风险提示

1)产能释放不及预期风险:若公司可转债募投建设项目产能释放不及预期,将影响公司后续业务拓展。

2)研发进展不及预期风险:截至2023年6月,公司主要在研项目达到39个。研发项目涵盖原料药、制剂及新工艺优化与开发。若研发不及预期,将影响公司后续产能规划。

3)原材料价格波动风险:公司主要原材料如青霉素工业盐等目前仍处历史高位,若公司未能有效将原材料价格波动传导至对下游客户的产品销售价格中,公司盈利能力及财务状况将受到不利影响。

4)环保政策风险:随着环保新政策的颁布实施,环保标准也日趋提升,对公司环保要求剔除更高要求。

5)汇兑损益风险:随着后续公司产品出海的有序推进,海外收入逐步提升,汇率波动对公司业绩影响会有所加大。