来源 :金融界2025-05-01

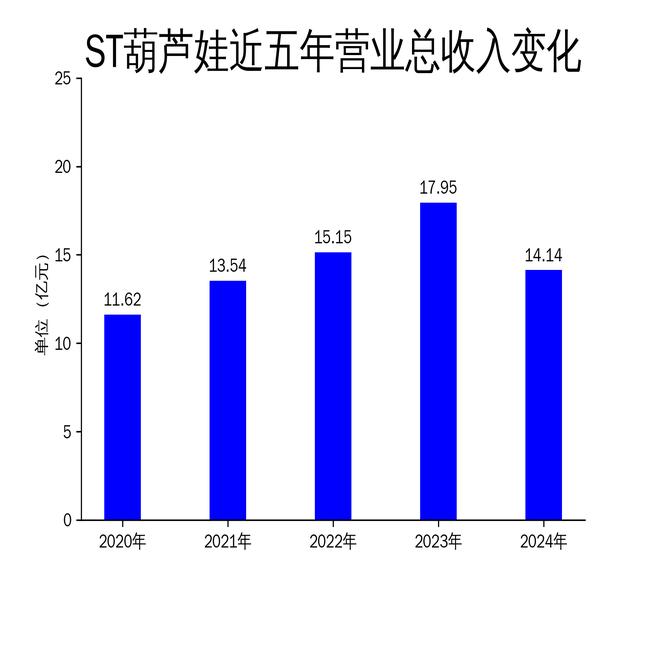

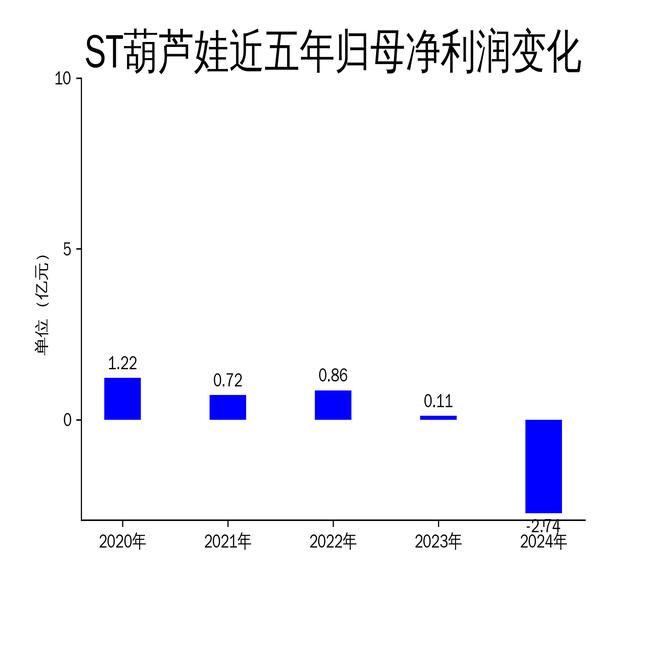

2025年5月1日,ST葫芦娃公司发布了2024年年报。报告显示,公司全年实现营业总收入14.14亿元,同比下降21.26%;归属净利润为-2.74亿元,同比暴跌2629.23%;扣非净利润为-3.25亿元,同比下降2250.82%。尽管公司在儿童用药、品牌建设和研发投入方面持续发力,但销售收入下降和研发费用化核算等因素导致业绩大幅下滑。

儿童药业务:核心优势难掩增长乏力

儿童药业务作为ST葫芦娃的核心业务,2024年继续在呼吸系统、消化系统和营养补充剂领域发力。公司通过医学研究、学术交流会和名医讲堂等活动,巩固了“小儿肺热咳喘颗粒”和“肠炎宁颗粒”等核心产品的市场地位。此外,新推出的“复方赖氨酸颗粒”凭借营销变革和渠道拓展策略,快速赢得市场认可。

然而,尽管公司在儿童药领域布局广泛,但整体销售收入的下滑表明其增长动力不足。报告期内,公司部分销售客户调整销售模式,导致收入下降。此外,儿童药市场竞争激烈,尽管ST葫芦娃在品牌认知度上具有一定优势,但如何进一步提升市场份额仍是其面临的挑战。

品牌建设:行业影响力提升,但未能转化为业绩

ST葫芦娃在品牌建设方面持续投入,通过系列公益活动和主题活动,强化了消费者对“葫芦娃”品牌的认知。公司连续第五年入选“中国中药企业TOP100排行榜”,排名上升至第40位,并荣获“中国医药工业最具投资价值企业”称号。此外,公司还入选了海口市“无废医药企业”名单和海南省“诚信兴商”典型案例,品牌势能持续增强。

然而,品牌影响力的提升并未有效转化为业绩增长。尽管公司在品牌传播和消费者教育方面投入巨大,但销售收入的下滑表明其品牌建设与市场表现之间存在脱节。如何将品牌势能转化为实际销售,是ST葫芦娃未来需要解决的关键问题。

研发投入:创新驱动,但费用化核算拖累利润

ST葫芦娃将研发作为核心战略,2024年研发投入达2.5亿元,同比增长58.63%。公司在呼吸系统、消化系统和抗感染等领域积极挖掘潜力品种,报告期内拥有337个药品批文,其中63种产品进入国家基药目录,105种产品进入国家医保目录。在研项目116个,包括7款1类中药创新药,其中3款处于III期临床试验阶段。

然而,研发投入的增加并未带来相应的利润回报。根据监管指引,公司外购研发项目支出全额费用化核算,导致研发费用大幅增加,进一步拖累了净利润。尽管公司在创新药研发方面取得了一定进展,但如何平衡研发投入与短期业绩压力,仍是其未来需要面对的难题。

ST葫芦娃在2024年面临了严峻的业绩挑战,尽管其在儿童药业务、品牌建设和研发创新方面持续发力,但销售收入的下滑和研发费用化核算等因素导致净利润大幅亏损。未来,公司需要在提升市场份额、优化品牌转化效率和平衡研发投入与短期业绩之间找到新的突破口。