号称2022年完成“零反式脂酸行动计划”的佳禾食品,新的定增计划遭到上交所问询。

11月25日,佳禾食品发布了一篇《关于佳禾食品工业股份有限公司向特定对象发行股票申请文件的审核问询函》的公告。

此次增发,佳禾食品计划募集资金总额不超过7.5亿元。其中,拟用于“咖啡扩产建设项目”5.5亿元,“补充流动资金项目”2亿元。

图片来源:公司官网

1

以往募投项目没完成

但相比新的募投项目,上交所更为关心这家公司此前未能顺利实施的两个募投项目。

佳禾食品于2021年4月首发上市,原计划的募集资金为5.65亿元,其中拟用于“年产冻干咖啡2160吨项目”的募集资金规模为1.17亿元。但公司实际募集资金净额为4亿元,因此公司取消“年产冻干咖啡2160吨项目”的募集资金投入,该募投项目未实际实施。

佳禾食品相关人员的对外表态也证实了以上说法。

据《经济参考报》报道佳禾食品证券事务部表示,所谓的“取消IPO募投咖啡项目”是因为公司募资不及预期,没有钱做该项目,故未实际实施。

此外,上交所还较为关心的则是,上市两年有余另一个募投项目还几乎没有进展。

公告显示,截至2023年9月末,前次募投的“新建研发中心项目”募集资金使用进度比例仅为3.85%。据招股书显示,此项目计划将使用募集资金3500余万元。

佳禾食品表示,2023年10月27日,公司召开了董事会、监事会,将“新建研发中心项目”达到预定可使用状态日期由2023年4月调整为2024年12月,主要由于发行人结合最新市场消费需求,有针对性地优化升级了该项目的研发方向所致。同时新增“新建研发中心项目”实施地点“苏州市吴江区联华路”,并调整项目部分设备。

基于以上调整,上交所要求佳禾食品对“‘新建研发中心项目’优化升级项目研发方向的具体情况、募集资金使用进度比例较低且发生延期的原因及合理性、该项目实施是否存在重大不确定性、是否存在再次延期风险、相关因素是否将对本次募投项目实施造成影响”等问题进行说明。

事实上,不仅这两个募投项目没能达到预期,佳禾食品对于已经实施的募投项目也没能向对投资者承诺那样的实施。

据招股书显示,佳禾食品计划使用3.65亿元的募集资金用于投资建设“年产十二万吨植脂末生产建设基地项目”。

这一项目原方案为在募集资金到位后,佳禾食品将使用募集资金对募投项目实施主体公司全资子公司南通佳之味以增资的形式来实施募投项目“年产十二万吨植脂末生产基地建设项目”。

但在2021年7月7日上市后,佳禾食品就将上述项目调整为将募集资金向南通佳之味以提供借款的方式来实施项目投资。

数据来源:公司公告

而对于具体为何转变投资方式,以及借款细节条款,佳禾食品并未披露。

《蓝筹企业评论》认为,如果上市公司对子公司的经营状况或行业前景存在疑虑,选择借款方式可以更好地控制风险,因为在借款协议中可以约定还款时间和利息等条款。

2

业绩爆涨、应收账款激增

今年前三季度,佳禾食品业绩相比此前有所提升。

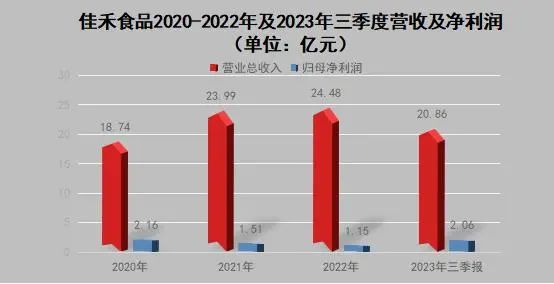

2020年-2022年度以及2023年前三季度,这家公司的营业总收入分别为18.74亿元、23.99亿元、24.28亿元、20.86亿元。同期分别同比增长2.07%、28.02%、1.17%、28.18%。

制图:睿研

同期,佳禾食品的归属母公司股东的净利润分别为2.16亿元、1.51亿元、1.15亿元、2.06亿元。分别同比增长-20.49%、-30.19%、-23.45%、240.77%。

从产品结构来看,粉末油脂业务为这家公司的主要收入来源,2020年-2022年以及2023年前三季度收入分别为14.8亿元、18.57亿元、17.50亿元和14.44亿元。

业绩增长的同时,佳禾食品的应收账款大幅提升。

2020年-2022年以及2023年前三季度,佳禾食品的应收账款分别为2.33亿元、2.43亿元、4.25亿元和4.41亿元。

值得注意的是,这家公司的应收账款周转率显著低于同行业可比公司。

2020年-2022年以及2023年前三季度,佳禾食品的应收账款周转率分别为9.51次、10.76次、7.30次、5.05次。

在中信休闲食品26家成分公司中,排名倒数第二位。

对于应收账款激增,上交所也较为关心,主要围绕实际坏账情况,以及是否有放宽信用政策刺激销售的情况进行问询。

上交所要求佳禾食品解释应收账款大幅增长的原因及合理性,结合应收账款账龄、客户情况、期后回款情况、实际发生的坏账情况、坏账准备计提政策及计提比例等,说明应收账款坏账准备计提是否充分,与同行业可比公司是否存在显著差异;应收账款周转率显著低于同行业可比公司的原因,是否存在放宽信用政策刺激销售的情况

此外,还要求佳禾食品解释在公司销售收入大幅增长的情况下,存货金额变动不大的原因及合理性;结合相关存货的保质期及库龄情况、期后结转或销售情况、销售价格变动情况等说明存货跌价准备计提是否充分,公司存货跌价准备计提比例与同行业可比公司是否存在显著差异。

数据显示,上述期间,佳禾食品的存货金额分别为2.49亿元、3.37亿元、3.6亿元和3.25亿元。

在忙着增发融资筹款的同时,佳禾食品仍有钱进行财务性投资。

截至2023年9月末,这家公司持有的财务性投资总额为3500万元,公司拥有10家参股公司。

不仅如此,今年以来佳禾食品已有两任财务总监辞职。

2023年1月17日,佳禾食品财务总监沈学良辞职,2023年10月31日,继任财务总监王伊宁辞职,目前发行人尚未确定财务总监人选,由副总经理、董事会秘书柳新仁先生代行财务总监职责。

上交所要求它们解释前后两任财务总监在短期内相继离职的具体原因,是否存在影响其任职的情形,是否存在应披露而未披露的相关重大事项。

对于新的募投项目能否顺利进展,以及由增资转借款投资的植脂末项目能否达到预期收益,《蓝筹企业评论》将会持续关注。