年报数据展示

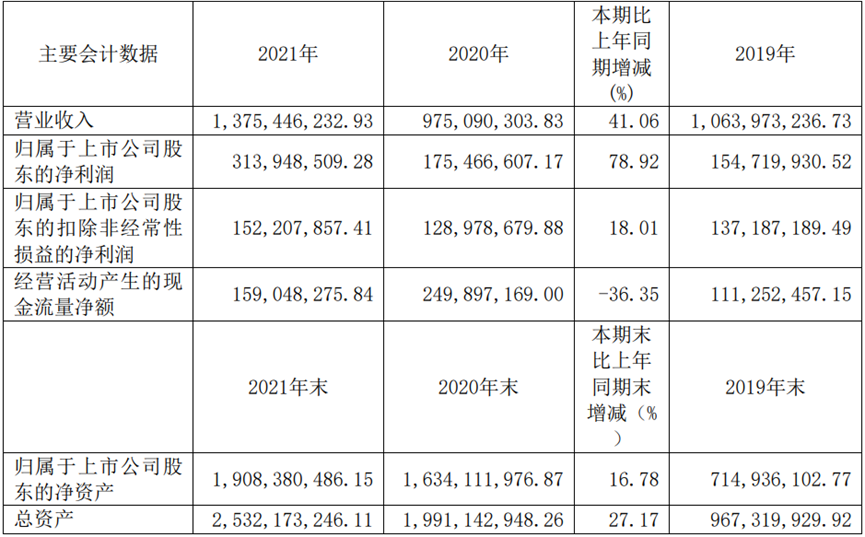

主要会计数据

年度综评:2021年巴比食品的营业收入为13.75亿元,同比上涨41.06%;归属于上市公司股东的净利润为3.14亿元,同比上涨78.92%;经营活动产生的现金流净额为1.59亿元,同比下降36.35%。

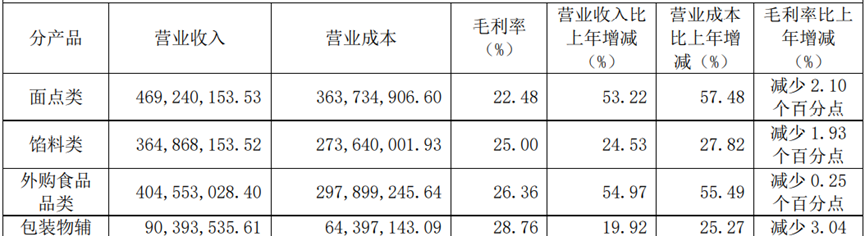

主营业务分产品情况

主营业务分产品情况方面,面点类的营业收入为4.69亿元,同比上涨53.22%,毛利率为22.48%,同比下降2.10%;馅料类的营业收入为3.65亿元,同比上涨24.53%,毛利率为25.00%,同比下降1.93%;外购食品品类的营业收入为4.05亿元,同比上涨54.97%,毛利率为26.36%,同比下降0.25%;包装物辅料的营业收入为0.90亿元,同比上涨19.92%,毛利率为28.76%,同比下降3.04%;加盟商管理的营业收入为0.46亿元,同比上涨18.17%,毛利率为51.22%,同比下降10.48%。

年报中提示的公司日常经营中可能面临的风险因素

1、原材料价格波动风险

2、行业竞争风险

3、食品安全风险质量控制风险

4、加盟商管理风险

5、人才流失风险

6、第三方物流风险

7、市场拓展风险

8、“巴比”品牌被仿冒的风险

媒体声音

每日经济新闻

《3元的包子能赚6角?巴比食品能否靠卖团餐摆脱华东依赖症?》

卖包子或许不是巴比食品(605338.SH)董事长刘会平的终极梦想,做团餐才是。巴比食品近日发布的2021年年度报告显示,2021年,巴比食品营业收入为13.75亿元,同比增长41.06%;实现扣非净利润1.52亿元,同比增长18.01%。其中,团餐业务的高比例增长被视为巴比食品实现营收增长的原因之一。

从盈利能力来看,巴比食品主营业务表现基本稳定。其中,食品类销售收入占比90%,毛利率为24.49%,面点类产品毛利率为22.48%。以此粗略计算,相当于一个3元的包子约赚6角钱。但同样是2021年,巴比食品各项业务毛利率均出现下滑,整体毛利率下降2.2个百分点。

从街边早餐店到包子第一股,刘会平通过招加盟、建工厂、搞团餐等方式逐步向全国扩张,巴比食品也愈发坚定在连锁早餐、团体供餐及家庭消费市场的多点布局。在刘会平看来,中国餐饮市场潜力巨大,要想在行业独占鳌头,不能局限于面食产品,加工半成品菜(团餐)才是出路。

国联证券分析师在近期的研报中表示,2021年以来,随着团餐事业部规模日益壮大,巴比食品团餐业务增长显著,推动上海工厂产能利用率几近饱和,南京智能工厂预计2022年下半年将逐渐释放新产能,破解华东片区产能瓶颈。早前公司收购的武汉“好礼客”、“早宜点”双品牌也即将在今年实现并表增厚业绩,区域性经营战略成效明显。

不过,目前,团餐业务仍有毛利率瓶颈待解。可以看出,尽管团餐收入在2021年实现较大幅度增长,但毛利率却相对较低。巴比食品在投资者互动平台回应称,团餐渠道毛利率低于加盟渠道,主要是受产品结构影响,公司将通过拓宽销售渠道、推出更受欢迎的产品、提高生产效率和精益化管理水平等措施,提升公司盈利能力。

界面新闻

《亮眼业绩靠“炒股”巴比食品遭遇瓶颈》

在东鹏饮料(605499.SH)成功上市的加持下,巴比食品(605338.SH)年报表现亮眼。剔除投资收益影响,巴比食品的业绩增速并不乐观。不仅如此,这家公司在净利润增长等多方面都遭遇了瓶颈。

巴比食品的收入主要来自三部分:特许加盟商、自营门店和团餐。2021年疫情反复,虽然巴比食品门店满天下,但仍和名创优品(1780.HK)等一样,逃不开加盟商拓展带来的瓶颈。从加盟商保证金增速这个数据来看,巴比食品的日子过得并不好。2021年的保证金增速低于门店增速。为了吸引加盟商,巴比食品不得不给加盟商让利。此外,巴比食品在营销方面增大投入也侧面反应拓展经销商遇到瓶颈。

在认识到加盟商拓展遇到困难之后,巴比食品的破局点在于提升单店营收。目前,巴比食品试图通过规模效应缓解经营压力,将门店推广至更多区域。但在实现规模效应之前,成本不断攀升已经给公司带来了挑战。2021年巴比食品的毛利率出现下滑,与人工成本增加有很大关系。生产人员的增加和巴比食品推进全国布局有关。固定资产的投入势必带来了折旧摊销增加。

巴比食品希望跨区域发展。不过,目前除了华东地区外,其他市场仍无法实现规模效应。如果未来新工厂不断落地,巴比食品却不能拓展出更多加盟商门店,那么新增产能将会增加公司成本压力。

针对新增产能的消化问题,巴比食品在拓展经销商门店的同时也开展了团餐业务。一方面是毛利率更低的团餐业务放量,一方面加大销售力度拓展加盟商,这些都将挤压巴比食品的盈利能力。另外,巴比食品还采用外延并购的方式拓展业务区域。。这次收购业务区域虽有所扩大,但能否增厚业绩仍存疑。2021年德祥中茂营业收入5107万元,但净利润仍亏损104万元。

在诸多不利情况下,巴比食品能否顺利消化新增产能将会成为考验。如果不考虑东鹏特饮股份的公允价值变动所带来的收益,巴比食品当前市值对应市盈率估值约为48倍市盈率。同行业三全食品(002216.SH)和安井食品(603345.SH)都没有公允价值变动带来的收益,市盈率估值分别为23倍和40倍。巴比食品在估值方面也没有优势。

券商研报摘要

兴业证券

展店快,同店大幅恢复和提升,团餐业务放量持续, 2021年营收快速增长。投资东鹏带来表端利润高增,原材料上涨和薪资提升使主营利润承压,后续存改善空间。2022年华中项目并表,扩张力度持续,叠加猪肉价格低位运行,业绩高增可期。公司为早餐面点龙头企业,扎根华东,以加盟模式持续扩张。预计未来随着新增工厂的释放及收并购门店的培育,加盟模式下门店扩张动力充足,叠加外卖管理、中晚餐消费场景拓展下单店收入的提升及团餐渠道的大力发展,公司将实现收入的稳健增长及净利的持续改善。维持“审慎增持”评级。

中信证券

毛利率压力环比逐步缓解,公允价值变动致净利高增。2021年拓店单店创新高,团餐业务快速成长,产能布局不断推进。2022年公司拓店有望继续加速,单店随着外卖业务渗透也望进一步提升;同时叠加团餐业务的高成长以及德祥中茂的并表,收入有望实现快速增长。中长期看,公司料将持续推进多渠道、多区域的发展布局,随着新产能逐步释放,期待公司持续成长。参考可比公司安井食品(对应2022年32倍PE)以及公司加速扩张,维持“买入”评级。