来源 :新浪财经2023-03-16

近日,拥有全球产量最大的含硫硅烷生产线的“$宏柏新材(605366)”发布了其公司的年度财报,归母净利润翻倍增长,那么他的总体表现如何,公司有那些亮点和风险?下面由我来为大家做一个解读和解析。

一、公司数据分析

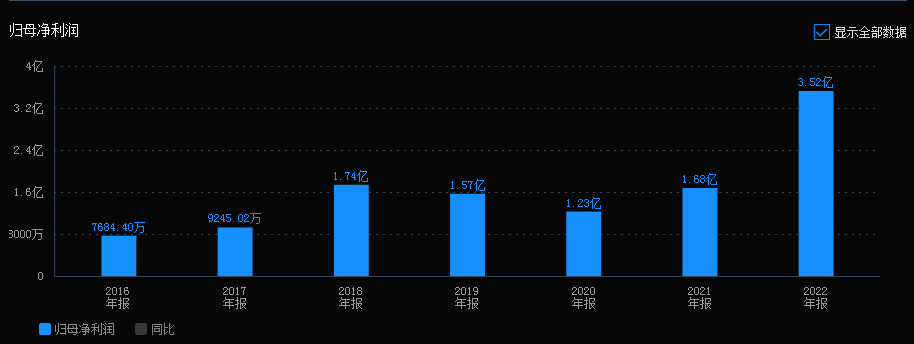

1)归母净利润大涨110%,归母净利润3.52亿,对2021年全年净利润实现翻倍,表现很强劲。

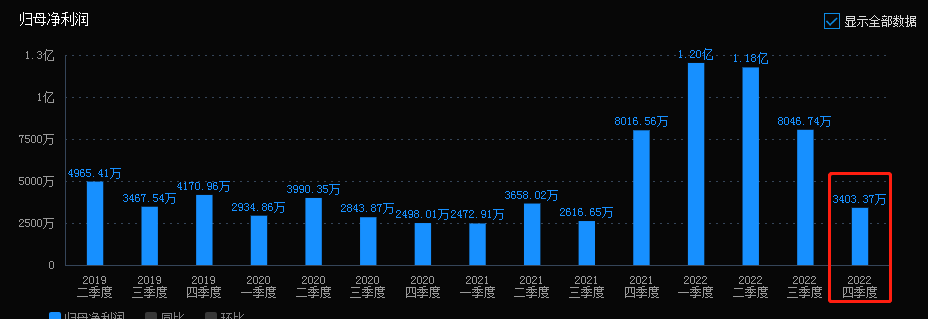

但是我们也需要看到,单季度来看,2021年四季度以及2022年一二三季度的业绩较好,而四季度偏低,而从过往表现来看,四季度才是平均正常水平,前面有些过于异常。

2)异常的主要原因还是公司主营产品硅烷偶联剂、气相白炭黑等产品价格冲高回落,我们通过下图可以明显看到截至今日,目前公司两个主营产品的价格均出现大幅度的回落,总体位置相对较低,所以我们估算本年一季度业绩会和去年四季度一样承压。

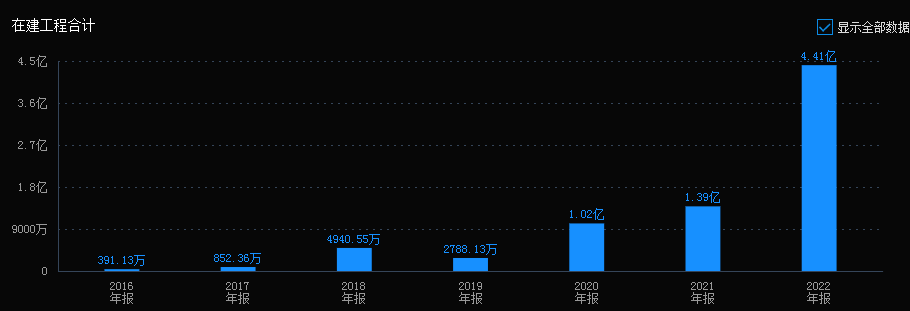

3)在建工程金额急剧增加,同比增长218%,达到4.41亿元,说明公司扩产积极,根据年报表述,氯硅烷绿色循环产业建设项目中,第二套5万吨三氯氢硅已于2022年10月进入试生产,并于11月实现光伏级三氯氢硅外销,配套硅烷预计2023年4月进入试生产;9000吨氨基硅烷,预计2023年4月进入试生产。3万吨特种有机硅新材料项目、4万吨新型有机硅材料项目正有序推进,预计于2023年第一季度末达产;气凝胶一期(3000立方)项目目前正在进行土建施工,预计2023年下半年完成建设;二期气凝胶7,000立方米/年,预计2024年12月完成建设。如果以上工程能够如期交付并且顺利投产,那么对公司未来业绩将会增加不少增长点。

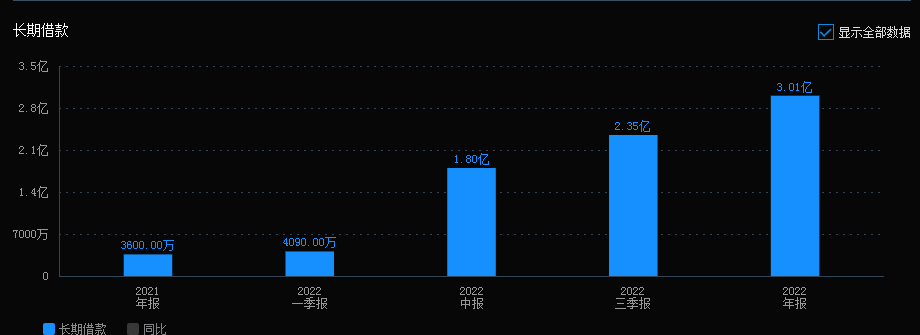

4)公司目前来看,短期债务持续缩减,同比缩减43.6%,公司速动比2.45,流动比2.91,显示出企业流动性较好,所以短期债务偿还能力较强,当时长期债务却出现了大量增长,从2021年的3600万猛增到今年的3亿,大增734%,根据公司表述本期公司提高资本管理的稳健性,增加银行长期借款,这点和在建工程数量增加是息息相关的,避免公司支出过多现金,可以理解。

二、公司亮点与风险

1)公司的主要产品包括硅烷偶联剂和气相白炭黑等,其中硅烷偶联剂对公司主营业务收入的贡献比例在 90%以上,主要用于橡胶及轮胎、建筑、纺织、医药、涂料等行业。公司作为国内功能性硅烷行业龙头企业之一,2022 年 1 月 26 日经中国石油和化学工业联合会证明公司含硫硅烷偶联剂 2019 年至 2021 年期间在国内外市场排名均为第一。

2)风电景气度延续叠加风电叶片大型化趋势,为复合材料、硅烷偶联剂的需求增长持续赋能。玻璃纤维复合增强材料和碳纤维复合增强材料是风电叶片的主体材料,其用量增长与风电叶片的需求息息相关。

3)复合材料或成为公司新增长点,公司投入6000万元建设氨基硅烷项目,预计于2022年四季度建成投产,满产后公司将拥有9000吨的氨基硅烷年产能,该项目达产后预计为公司带来3.6亿元的年销售收入。投入自有资金1.5亿元建设包括环氧基硅烷、丙烯酰氧基硅烷在内的特种硅烷年产能3万吨,达产后预计为公司带来年销售收入约13亿元。还有其他项目陆续投产,均可为公司增长提供动能。

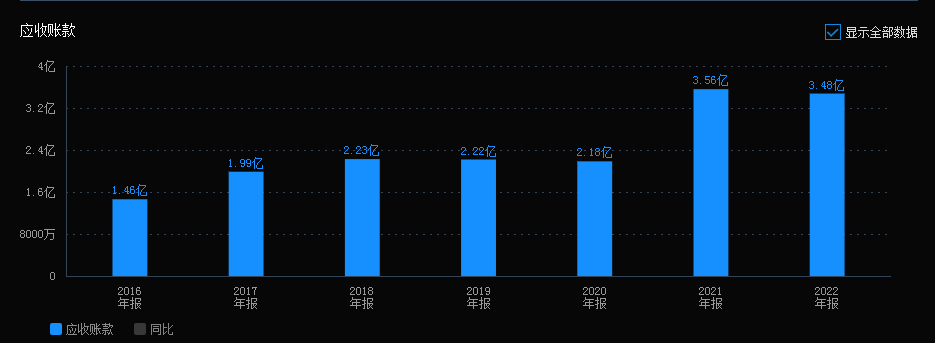

4)公司虽然采用“以销定产”的生产模式,但是公司回款能力较弱,销售收现率仅为65%。现金回收速度慢,体现在公司营收账款上就是业绩越好的年份,营收账款就越多,这部分是有形成坏账的可能的,需要注意风险。

三、总结

公司2022年度业绩表现亮眼,当时公司持续盈利能力偏弱,涨价红利过后未来业绩承压。公司扩张积极,投产多个新项目即将落地产生效应,若能顺利达产,那么多赛道协同发力,是有机会补上产品价格回落带来的利润缺口的。公司目前处于成长扩张期,具有良好的成长性,业绩总体表现也相对稳,经过一轮炒作以后,估值已经逐步回复到一个较低的水平。