继养乐多宣布提价后,“乳酸菌饮料第一股”均瑶健康也宣布价格调整。

2月12日晚间,均瑶健康发布公告称,受困于成本上涨,均瑶健康将对“味动力”品牌部分产品的出厂价格进行调整,上调幅度约3%至6%不等,新价自2023年3月1日开始实施。

长期依赖单一产品、叠加毛利率下滑、收入放缓等因素,均瑶健康也在发力第二增长曲线。

2020年上市之前,常温乳酸菌“味动力”系列饮品作为大单品,为均瑶健康带来九成营收。

这一收入结构,在2021年引入益生菌产品后有所改变。数据显示,截至2021年,均瑶健康旗下的乳酸菌饮品收入占比降至82.58%;而益生菌饮品、食品的占比分别为2.33%、3.88%,其他饮品的收入占比为 11.21%。

与此同时,以味动力为主的乳酸菌业务增长“失速”。2022年前三季度,均瑶健康旗下的乳酸菌业务营收同比下滑13.96%,录得5.16亿元。

随着对“润盈生物”重整工作完成,均瑶健康也加大对益生菌赛道的押注。

从目前业绩来看,被视为“第二增长曲线”的益生菌业务依旧“长路漫漫”。

财报显示,去年前三季度,均瑶健康旗下含饮品、食品在内的益生菌业务,二者合计收入占比仅为7%。

均瑶健康“味动力”产品提价,涨价3%-6%

2月12日晚间,“常温乳酸菌第一股”均瑶健康发布提价公告。

公告显示,因产主要原材料、运输、包材及辅材等成本的持续上涨,为更好地向经销商及消费者提供优质产品和服务,促进市场及行业的可持续发展,均瑶健康决定对“味动力”品牌部分产品的出厂价格进行调整,上调幅度约为3%-6%不等,新价格自2023年3月1日开始实施。

据均瑶健康官网显示,味动力品牌旗下,主要有“后生可畏青幽爽益生菌乳酸菌饮品(原味)”、“青幽爽益生菌饮品”、“畅饮爽益生菌乳酸菌饮品”、“小黄人儿童乳酸菌”、“噢嗨哟乳酸菌风味饮品”等产品。

在天猫“味动力旗舰店”内,“后生可畏100ml*20瓶”售价为53.9元、小黄人100ml*20瓶售价为33.9元;后生可畏、小黄人饮品每瓶售价分别约2.69元、1.69元。

若按照不超6%的提价幅度,上述产品调整后的价格每瓶约为2.86元、1.80元。

在天猫超市中,伊利旗下畅意100ml*30瓶、美益添100ml*20瓶的售价分别为41元、43.8元,折合每瓶售价约为1.36元、2.19元。

涨价的乳酸菌饮品企业并非均瑶健康一家。

市场消息称,今年1月,同样受困于成本上涨,养乐多宣布涨价,提价产品涉及“养乐多”和“养乐多低糖”2款。

从涨价前后对比来看,根据媒体报道,去年8月,某北京消费者购买的养乐多活菌型乳酸菌(5联包)售价为11.7元,而2023年1月,该款产品售上涨至12.8元,上涨了1.1元,涨价幅度约为9.4%。

而在广州地区,养乐多的提价幅度为8.7%至14.3%。

公开资料显示,2002年,养乐多凭借其明星产品“小红瓶乳酸菌”进入中国大陆市场,并建立广州益力多乳品有限公司,代理其产品。

入华二十年,养乐多也面临销量下滑的局面。

根据公开数据,2022年4月至2022年9月,养乐多在广州的日销量约为241万瓶,约为上年同期的88.4%;而上海、北京的日销量分别为上年同期的81.9%、90.9%。

2002年,养乐多进入中国市场时,日销量仅为5.9万瓶;随后其销量逐步飙升,至2018年,养乐多的日销量高达752.6万瓶;但2021年,养乐多日销量却下降至698万瓶。

凯度消费者指数显示,2020年8月至2021年8月,养乐多在中国市场的销售额下降了16.2%,渗透率下降了3.4%。

无独有偶,此前,“甜奶”李子园也以提价来缓解成本上涨压力。

去年6月1日,李子园宣布对部分甜牛奶乳饮料、及风味乳饮料系列的价格提高6%-9%不等,主要基于原材料、包材、运输、能源等成本持续上涨,新价格自2022年7月1日开始实施。

狐财经此前报道,去年6月,李子园天猫旗舰店内规格为225ml的甜牛奶售价为2.34元。若按照上述提价幅度,调价后每瓶售价约为2.48元至2.55元。

但搜狐财经发现,李子园的部分产品售价不升反降。目前,李子园天猫旗舰店中,225ml甜牛奶产品的售价为2.19元/瓶,相较于去年6月发布提价公告时,微降了0.15元。

“均瑶健康涨价是必然的,3%到6%提价幅度并不高,实际上是保障企业和渠道的利润,有利于提振渠道的信心,稳定渠道对于品牌的支持。”高级乳业分析师宋亮在接受搜狐财经采访时表示。

此外,宋亮同时指出,“饮料是需求价格弹性大的产品。去年饮料价格下跌后,供销量并没有显著提升,是因去年消费情况受到实质性影响。所以降价并不能带来大力度的销售额增加,这个时候选择稳定价盘,进行提价也并不会带来销量的下滑,一定程度上能够带来更好收益。”

均瑶健康也在公告中提示了提价的风险。

“本次部分产品调价可能对公司产品市场占有率及市场销售有一定的影响,加上成本上涨因素,本次产品调价不一定使公司收入、利润实现增长,对公司未来业绩产生的影响存在不确定性,敬请广大投资者理性投资,注意投资风险”,均瑶健康表示。

乳酸菌饮品贡献六成营收,毛利率逐年下滑

作为“常温乳酸菌第一股”,均瑶健康过度依赖单一产品,也被外界广为诟病。

目前,以“味动力”为主的乳酸菌业务的收入占比虽有下滑,但目前仍为均瑶健康的主要营收来源。

根据官网介绍,均瑶健康旗下产品的类别主要有乳酸菌饮品(味动力乳酸菌饮品系列产品)、益生菌饮品、益生菌食品和其他饮品(6种坚果系列、AD钙奶、矿泉水、红酒等)四类。

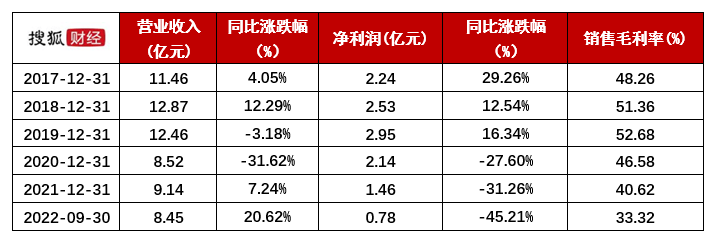

2022年前三季度,均瑶健康营业收入同比增长20.52%至8.44亿元。

从收入构成来看,去年前三季度,乳酸菌饮品营收5.16亿元,营收占比为61.18%;益生菌饮品、食品收入分别为2273.82万元、3700.44万元,占比分别为2.69%、4.39%;其他饮品收入2.68亿元,营收占比为31.74%。

2021年,均瑶健康新增益生菌饮品、益生菌食品销售两大产品类别,但该部分产品收入占比并不算高。

均瑶健康披露,2021年,其乳酸菌饮品收入占比为 82.58%;而益生菌饮品、益生菌食品的收入占比分别为2.33%、3.88%,其他饮品收入占比为 11.21%。

2020年,上述营收占比虽有所下降,但仍高达90%以上。财报显示,2020年,均瑶健康旗下的乳酸菌饮品实现营收约7.70亿元,较上年同期下降35.16%,占总营收之比为90.43%。

而在上市之前,常温乳酸菌饮品更是为均瑶健康带来了九成以上的营收。

招股书披露,2017年至2019年,均瑶健康分别实现11.46亿元、12.87亿元和12.46亿元的营收;同期,常温乳酸菌饮品在总营收中的占比分别为98.6%、97.2%和95.37%。

据公开信息显示,均瑶健康前身成立于1998年,业务范围主要涵盖乳制品及含乳饮料的生产加工。

2011年,均瑶健康推出味动力系列产品,由此进入常温乳酸菌饮品赛道。

2020年,头顶“乳酸菌饮料第一股”光环上市,均瑶健康却在接下来的两年中陷入业绩下滑窘境。

财报显示,2020年至2021年,均瑶健康分别实现2.14亿元、1.46亿元净利润,同比分别下滑27.60%、31.26%。

2022年前三季度,均瑶健康也延续下滑颓势,净利润录得7891万元,同比减少了45.21%。

均瑶健康部分数据/来源:均瑶健康历年财报除业绩承压外,均瑶健康的盈利能力也有所下滑。上市之前,均瑶健康的毛利率基本在50%以上,而上市后,其毛利率却逐年下降。

均瑶健康部分数据/来源:均瑶健康历年财报除业绩承压外,均瑶健康的盈利能力也有所下滑。上市之前,均瑶健康的毛利率基本在50%以上,而上市后,其毛利率却逐年下降。

数据显示,2018年至2019年,均瑶健康的毛利率分别为51.36%、52.68%;至2020年,其毛利率回落至46.58%。

2021年,均瑶健康整体毛利率录得40.62%;而至2022年前三季度,其毛利率已降至33.32%。

第二曲线增长有限,去年前三季益生菌收入占比7%

面对市场、成本上涨等压力,均瑶健康也在布局第二增长曲线。

均瑶健康曾多次公开表示,益生菌是其未来发展重点突破口,并将参与重整的“润盈生物”定位为益生菌板块的平台。

公开数据显示,2021年我国益生菌乳制品市场规模约567.5亿元。欧睿数据也预计,2026年益生菌乳制品市场有望达到759.5亿元,2021年至2026年,符合年均增长率约为6%。

去年11月的投资者关系活动中,均瑶健康称,公司对“润盈生物”的重整工作已经完成,润盈生物的生产经营正在逐步恢复正常水平。

同时,均瑶健康也表示,公司目前正全力推进优化公司益生菌业务体系,使得润盈生物能够更好的融入公司的整体业务体系,并发挥其最大的经营价值。

据均瑶健康介绍,润盈生物成立于2006年,是一家大型专业化益生菌制造企业,也是国际主流益生菌原料供应商之一。

目前看来,润盈生物也被均瑶健康寄予厚望。

对润盈生物项目的营收规划方面,均瑶健康称,2023年至2025年,润盈生物的目标营收分别为1.5亿元、2.67亿元和5.30亿元,净利润不低于0.3亿元、0.76亿元和1.8亿元。

重整后三年内,润盈生物的销售额计划累计达到约9.47亿元。若上述销售目标实现,则润盈生物三年累计销售额相当于均瑶健康2021年全年营收。

2021年,润盈生物被申请破产重整,均瑶健康参与该企业的重整,出资2.79亿元取得润盈生物85%的股权。

从目前的营收数据来看,益生菌业务还难言支撑起业绩增长的大梁。

据2022年三季报,均瑶健康的各产品中,益生菌饮品、益生菌食品的收入分别为2273.82万元、3700.44万元,营收占比分别为2.69%、4.39%,二者合计占比仅为7.08%。

宋亮指出,益生菌饮料市场的增速在五年前就已经放缓、甚至是下降了。

“纵观整个市场,益生菌的产品品类多、品牌多,三四线城市更是集中了大量的杂牌,原来一二线城市的杂牌也出现在三四线,益生菌饮料市场基本已经饱和。但在大健康背景下,均瑶健康布局益生菌赛道,还是有提升业绩的可能”,宋亮补充到。