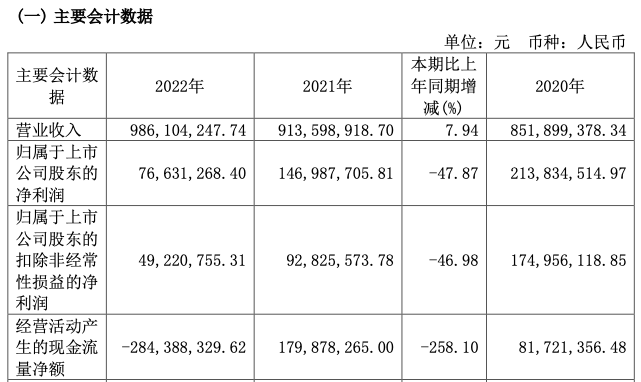

根据湖北均瑶大健康饮品股份有限公司(以下简称“均瑶健康”)4月19日晚间发布的2022年财报显示,公司实现营业总收入9.86亿元,同比增长7.94%;归属于上市公司股东的净利润7663.13万元,同比下降47.87%;归属于上市公司股东的扣除非经常性损益的净利润4922.08万元,同比下降46.98%。

均瑶健康2022年财报截图

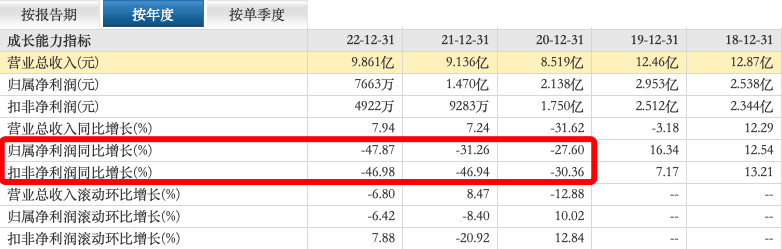

值得一提的是,自2020年8月成功上市以来,均瑶健康就遭遇疫情影响,营业收入从2019年的12.46亿元锐减至2020年的8.52亿元,跌幅超过30%。而时至今日,均瑶健康仍处在缓慢的恢复过程中,并且,均瑶健康在净利润和扣非净利润层面,已经连续三年下滑,且下滑幅度正在不断扩大。2020年至20222年,均瑶健康的净利润分别下滑27.6%、31.26%和47.87%,扣非净利润分别下滑了30.36%、46.94%和46.98%。

均瑶健康近几年业绩变动

至此,“乳酸菌饮品业务失速,益生菌业务刚起步,矿泉水业务前路不明……”面对红海化的饮品市场,如何跨越横在面前的多座“大山”,成为业界对这个“常温乳酸菌第一股”关注的重点。

主力单品“味动力”失速

经销商队伍“动荡”

作为均瑶集团旗下4家A股上市企业之一,均瑶健康所属的现代消费业务板块主要以常温乳酸菌和益生菌两大业务为主,并陆续朝矿泉水等新兴领域拓展。

值得一提的是,均瑶健康也是国内最早生产与销售常温乳酸菌饮品的品牌企业之一。2022年,均瑶健康仍主要来自乳酸菌饮品,乳酸菌饮品收入占比为68.79%,益生菌饮品收入占比为3.18%,益生菌食品收入占比为5.36%,其他饮品收入占比为7.48%,饮品供应链收入占比为15.11%,其他商品供应链收入占比为0.07%。

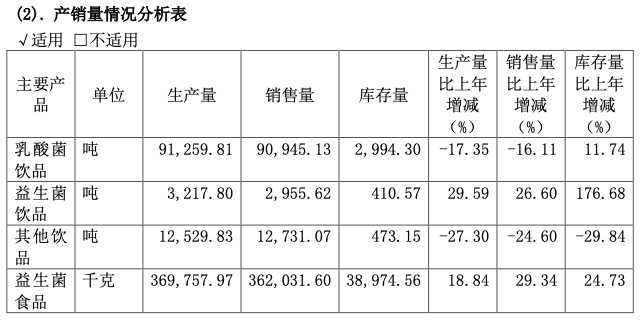

具体到产品看,2022年,均瑶健康旗下以“味动力”乳酸菌饮品系列为主的乳酸菌饮品业务实现营收6.51亿元,同比下跌13.65%,毛利率也减少3.65个百分点至39.09%;具体到销量层面,均瑶健康旗下乳酸菌饮品销量同比减少16.11%至9.09万吨。

作为均瑶健康积极打造的“第二增长极”,旗下益生菌饮品和益生菌食品表现优秀,分别实现营收3005.85万元和5075.57万元,虽然增速分别达到了41.58%和43.24%,毛利率也分别达到40.06%和50.03%,均瑶健康表示主要系公司大力发展益生菌饮品、益生菌食品,导致该板块收入增幅明显,其中,益生菌饮品销量同比增长26.6%至2955.62吨,益生菌食品销量同比增长29.34%至362.03吨。但由于该板块仍然处于起步阶段,占比并不高,并未能帮助均瑶健康在整体营收层面实现高增长。

而包括6种坚果系列、AD钙奶、矿泉水以及味动力益生元牛奶等在内的其他饮品业务虽然录得了7080.39万元的营收,但同比跌幅达到了30.85%,毛利率也跌至18.75%,并且销量也同比下降24.6%至1.27万吨。虽然均瑶健康表示该板块主要系公司停止味动力益生元牛奶产品所致,但即便是该产品之外的品类,均瑶健康面临的形势也并不乐观。

至此不难看出,由于营收占比最多的乳酸菌饮品销量和毛利率下滑,成为均瑶健康2022年增收不增利的最主要原因。

而从市场层面看,目前,华东和华中地区依旧是均瑶健康的主要市场,其中,华东地区贡献销售收入3.92亿元,华中地区贡献营收1.82亿元,二者合计占到公司整体营收的60%以上,因此,严格意义上来说,虽然作为上市企业,均瑶健康依旧是个区域品牌的局面并未改善。

渠道方面,均瑶健康在财报中表示,截止2022年年末,城市CVS、自动售卖机等新型渠道数量增加11000家;而在线上渠道方面,均瑶健康则表示,公司已覆盖天猫、京东、抖音、快手、拼多多、小红书、盒马等电商渠道,目前官方商城、旗舰店已达18家,电商业务销售额同比增长46%。

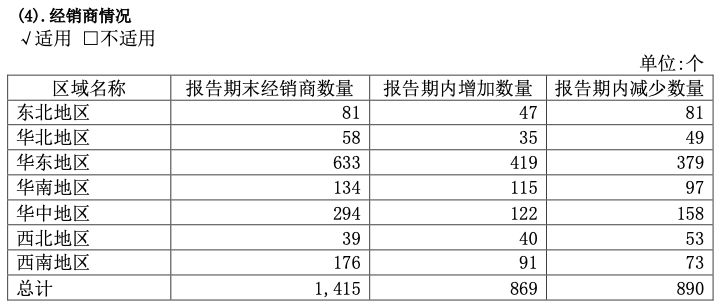

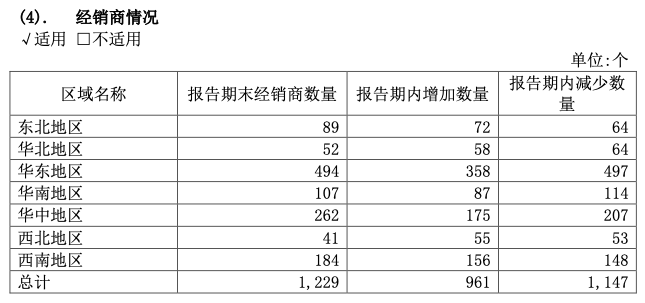

均瑶健康经销商2021年(上图)和2022年(下图)经销商数量变化/图源:均瑶健康财报

而在传统通路渠道,均瑶健康2022年末的经销商数量为1229家,较2021年末的1415家减少了82家。值得一提的是,均瑶健康的经销商队伍一直颇为“动荡”。其中2021年,均瑶健康增加了869家经销商,但同时减少了890家,汰换率超过了60%,而到2022年,均瑶健康又新增了961家经销商,但同时减少的数量更是高达1147家,汰换率更是高达90%以上。像西北地区等相对空白的区域,均瑶健康仅有41家经销商,其中,有55家为新增,同时减少了53家,换而言之,基本上当地经销商全部“大换血”。

对于传统饮品企业而言,这种极不稳定的经销商队伍,显然不利于企业的长期发展。

以“益生菌”为突破口

多元化模式能否行得通?

通过复盘均瑶健康近几年业绩表现不难发现,自2020年之后,其营收一直处于缓慢恢复当中,但在净利润层面一直没能“缓过劲”来。

对于2022年净利润下滑,均瑶健康在财报中解释称,主要系公司益生菌产品投入增加,导致费用增加;部分原材料价格上涨导致产品成本有所增加,导致归属于上市公司股东的扣除非经常性损益的净利润也有所下降。

不过,均瑶健康也在积极采取措施努力增强公司的盈利能力。包括拓展新品类、提高产品价格等等。

比如,在产品层面,均瑶健康在常温乳酸菌领域就推出了全新产品餐后轻体,定位城市年轻人群,在全国省会城市渠道重点布建。根据最新财报显示,2022年新品餐后轻体市场表现优异,成为继味动力330后第二支销量过亿的大单品,具有极强的增长潜力。

而作为拓展新品类的重点,均瑶健康以做“全球益生菌领跑者”为愿景,在益生菌板块也是动作频频。

一方面,不断完善益生菌产品体系构建,目前,均瑶健康已有已有8株专利菌株成功产业化应用,上市节奏从“平稳前行”向“小步快跑”转变。基于明星专利菌株重点打造的“青幽君”、“畅饮君”系列具有饮品、菌粉、休闲食品等多种形态,并通过整合营销打造出体重管理益生菌爆品纤美君等益生菌固体饮料系列产品。

另一方面,就是围绕公司主业进行生态链拓展,最大的动作当属参与完成润盈生物工程(上海)有限公司破产重整,目前,该工作已完成,均瑶健康将“润盈生物工程(上海)有限公司”名称变更为“均瑶润盈生物科技(上海)有限公司”(以下简称“润盈生物”),持股85%。并且,均瑶健康规划润盈生物2023年至2025年目标营收分别为1.5亿元、2.67亿元、5.30亿元,净利润不低于0.3亿元、0.76亿元、1.8亿元。

而随着新增子公司的并表,均瑶健康的整体营收表现应该会有较大幅度的提升。不过,对于整个益生菌板块而言,均瑶健康仍处于刚起步阶段,未来市场发展如何,还有待国内消费者对益生菌产品的认知提升和企业的市场教育工作。

“均瑶健康未来的规划还是希望乳酸菌与益生菌各占盘子总体50%。”据均瑶健康董秘办工作人员在接受蓝鲸财经采访时表示:“公司在上市之后,第二增长曲线是以益生菌产品作为主要的发力点。虽然目前的主营业务还是常温乳酸菌,但是在常温乳酸菌的产品中也会添加益生菌的成分,均瑶健康也研发和推出了益生菌系列产品。”

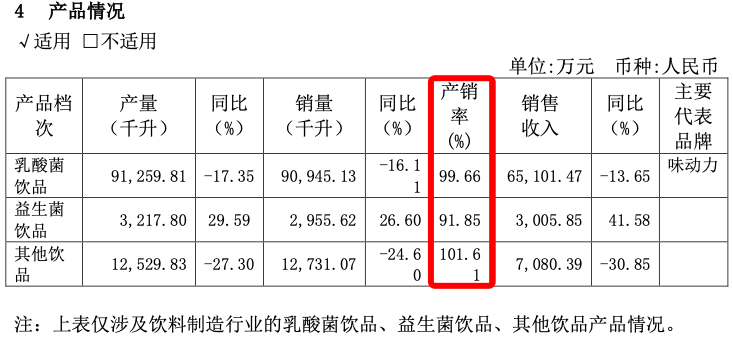

另外,均瑶健康也将公司恢复缓慢归结为产能不足,据财报显示,2022年,均瑶健康旗下乳酸菌饮品、益生菌饮品以及其他饮品的产销率高达99.66%、91.85%和101.61%。因此,产能扩张也是其重点发力的方向。

而均瑶健康近期接受机构调研时表示,对于公司第一阶段6亿营收的目标而言,目前产能还需要有进一步扩充。今年产能扩充节奏上分为两个部分,第一个部分是3月份的深冷技改的项目上线,使得产能可以扩张30%-40%。第二个部分是在6月底7月份新增的产线投产后产能可以直接翻番,能够支撑今年整体的目标。公司在明年预计还会新增一到两条产线,公司整体的规划是达成8亿营收目标。

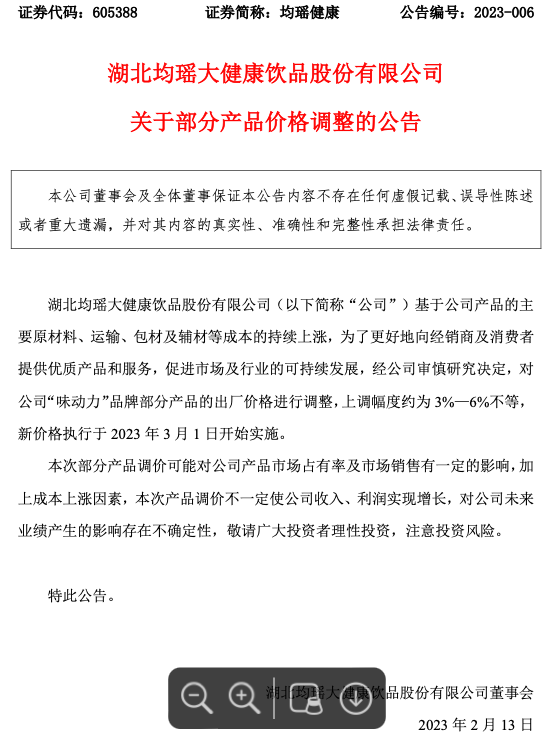

均瑶健康产品提价公告

此外,为了抑制成本不断攀升带来的成本压力,均瑶健康已在今年2月宣布对公司“味动力”品牌部分产品的出厂价格进行调整,上调幅度约为3%―6%不等,新价格执行于2023年3月1日开始实施。随着价格的顺利传导,均瑶健康今年下半年在营收、毛利率等方面应该有所改善。

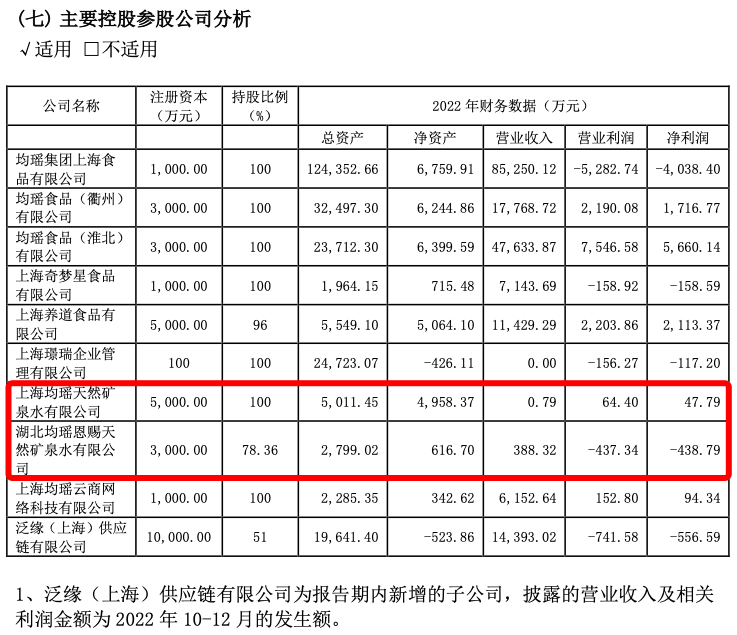

均瑶健康主要子公司业绩表现

而矿泉水作为均瑶健康此前高调宣布进军的新领域,但时至今日,该板块带给均瑶健康的依旧是亏损。财报显示,2022年,均瑶健康旗下负责矿泉水板块的上海均瑶天然矿泉水有限公司和湖北均瑶恩赐天坛矿泉水有限公司分别实现营收0.79万元和388.32万元,净利润分别为47.79万元和-438.79万元。

由此不难看出,均瑶健康的矿泉水业务整体仍处于亏损状态。不仅如此,去年,均瑶健康旗下湖北均瑶恩赐天然矿泉水有限公司生产的两批次产品被湖北省市场监督管理局发布食品安全监督抽检不合格,溴酸盐含量均不符合食品安全国家标准规定。

而面对巨头林立的瓶装水市场,均瑶健康算得上是没有任何优势,该板块的未来发展形势也颇为迷茫。

因此,对于均瑶健康而言,要跨过多座“大山”,还需要在战略正确和产品正确的基础上,通过不断精耕来,或许才能展现出新的增长活力。

2023仍以恢复为基调

力争2025常温乳酸菌饮品市场份额第一

对于2023年,均瑶健康在财报中表示,对于乳酸菌业务,2023年以恢复为基调,对标2021年相关指标。同时降本增效,以利润为导向,实现全年目标。在此基础上将积极做好两个方面的工作:一是聚焦渠道精准投放;二是通过应用专利菌株进行产品升级。到2025年末,常温乳酸菌饮品平均增长率高于行业平均水平,市场份额力争占据全国第一;

对于益生菌业务:公司将在菌株、设备、资金等多方面给予均瑶润盈支撑,加速完成其重整目标,为启动下一阶段项目奠定业务基础。在此基础上,公司将在B端和C端同步推进;B端进一步优化国内外客户结构升级,重点目标集中在大型乳企、保健品企业、药企等;C端则在原有益生菌品牌的基础上,培育更多活跃的益生菌品牌。

根据均瑶健康发布的2023年第一季度业绩预告显示,公司预计实现营收4.24亿元至4.68亿元,较上年同期(法定披露数据,下同)增长92.70%至112.98%;预计实现归属净利润为2297.44万元至2539.28万元,同比增长25.73%至38.96%。预计实现扣非净利润为1788.59万元至1976.86万元,同比增长30.76%至44.52%。

对此,均瑶健康表示,报告期内,随着宏观经济回暖下游消费需求增加,受益于独家专利技术、新产品、线上新渠道、新业务发展趋势良好,公司盈利能力提升,同时原材料成本下降及公司内部管理效力提升,降本增效效果显著,使得报告期内归属于上市公司股东的各项经营指标同比增长。

换而言之,取得业绩“开门红”的均瑶健康,正在加速改善疫情后时代所面临的诸多挑战。