4月20日晚,湖北均瑶大健康饮品股份有限公司(简称均瑶健康)公布了2022年年度报告,报告期内均瑶健康再次出现“增收不增利”的情况,其中,均瑶健康主营业务乳酸菌饮品营收、销量、毛利率均出现下滑,主力单品“味动力”有些动力不足。

连续三年净利润下滑

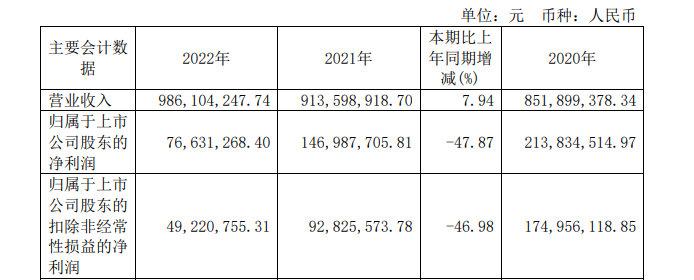

财报显示,2022年均瑶健康实现营业收入9.86亿元,同比增长7.94%;但归属于上市公司股东的净利润为7663.13万元,同比大幅下滑47.87%;扣除非经常性损益后,归属于上市公司股东的净利润为4922.08万元,同比下滑46.98%。

均瑶健康称,归属净利润下滑主要系益生菌产品投入增加,导致费用增加;另外部分原材料价格上涨导致产品成本有所增加,导致扣非净利润也有所下降。

值得注意的是,自2020年均瑶健康上市以来,已经连续三年出现净利润下滑的情况。2020、2021年均瑶健康归属于上市公司股东的净利润分别同比下滑27.60%、31.26%,同时从中不难发现,2020至2022年均瑶健康的净利润下滑速度在不断加快。

乳酸菌饮品表现不佳

公开资料显示,湖北均瑶大健康饮品股份有限公司是均瑶集团现代消费板块中的重要成员公司。1994年均瑶集团涉足乳制品行业,2013年均瑶转型常温乳酸菌领域,推出乳酸菌饮品品牌“味动力”产品,并由此带来业绩快速增长。均瑶健康上市后,还被称为“乳酸菌饮料第一股”。

其中,以“味动力”为主的乳酸菌饮品一直也是均瑶健康最主要的营收来源,2020年乳酸菌饮品营收约占当年均瑶健康主营业务总收入的九成。

但行业人士曾分析称,均瑶健康的产品、品类均过于单一,利润不高,抗风险能力低,很容易触碰业绩天花板。

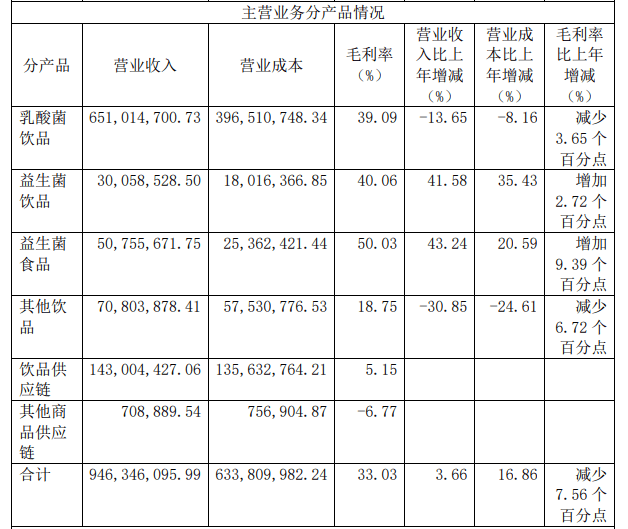

从数据上看,近几年乳酸菌饮品业务的表现的确并不理想。2020~2022年,均瑶健康乳酸菌饮品的营业收入分别同比下滑35.16%、2.09%、13.65%;销售量分别同比下滑28.37%、2.72%、16.11%。

与此同时,均瑶健康的乳酸菌饮品业务的毛利率则由2020年的48.43%下滑至2022年的39.09%。

在2022年年报中,均瑶健康表示,随着国内市场的全面恢复以及大众健康消费需求的不断提升,大量新品牌涌入乳酸菌行业,相关竞争企业竞品采取低价促销行为来获取市场份额,对公司的经营带来一定的冲击。

对此,均瑶健康在报告期内继续加大了营销投入,2022年其销售费用为1.87亿元,同比增长10.79%,均瑶健康称销售费用增长主要系本期广告促销宣传费较上期增加。

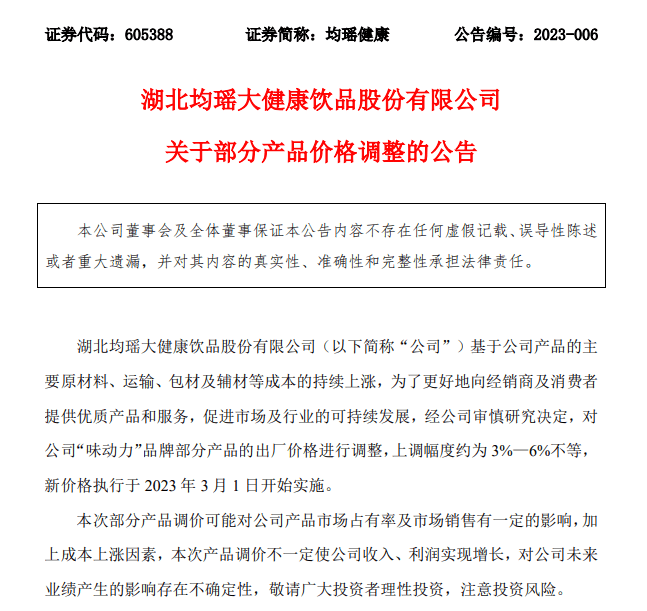

不仅如此,今年2月,均瑶健康又宣布对“味动力”部分产品进行提价,均瑶健康称,基于公司产品的主要原材料、运输、包材及辅材等成本的持续上涨,经公司审慎研究决定,对公司“味动力”品牌部分产品的出厂价格进行调整,上调幅度约为

3%―6%不等,新价格执行于 2023 年 3 月 1 日开始实施。

但均瑶健康也提示称,本次部分产品调价可能对公司产品市场占有率及市场销售有一定的影响,加上成本上涨因素,本次产品调价不一定使公司收入、利润实现增长,对公司未来业绩产生的影响存在不确定性。

益生菌业务仍难撑业绩

从另一方面看,为了寻求乳酸菌饮品业务之外的第二增长极,均瑶健康提出“通过二次创业,发展培育新品,尤其以益生菌为核心突破,向‘益生菌第一股’奋进。”均瑶健康董事长王均豪也曾表示,要让均瑶健康成为“全球益生菌领跑者”。

2022年年报中,均瑶健康提到,2022

年公司围绕主业进行了生态链拓展,通过破产重整均瑶润盈及泛缘供应链的业务接入,初步建立了“原料-产品-渠道”一体化生态链模型,成为国内少有的能够覆盖益生菌产业链上下游一体化运营的企业,实现了上游原料国际领先、终端产品全国头部、核心区域渠道民营第一的强强联合,在业内形成了较强的市场竞争力。

此外,均瑶健康还将2022年归属净利润下滑的主要原因归结为益生菌产品投入增加。

但从数据上看,益生菌产品仍难以对均瑶健康的整体业绩形成有力支撑。

从数据上看,2022年均瑶健康益生菌饮品、益生菌食品营收分别同比增长41.58%、43.24%;但从规模上看,报告期内益生菌饮品、益生菌食品分别实现营收3005.85万元、5075.57万元,占主营业务营业总收入比重仅为3.18%、5.36%。