来源 :飞鱼财经2025-09-19

乳饮企业如何“对抗”需求下滑。

今年半年报期间,我们看了一些乳饮企业的业绩变化,几乎都处于业绩“承压”的状态。身处行业周期中,一些乳饮企业也提出了“转型”、“新赛道”等,但是截至目前整体看亮点并不多。

在乳饮上市公司中,除了伊利、蒙牛、中国飞鹤等,以均瑶健康(605388)为代表的地方乳品上市公司,似乎压力更大。如何“对抗”需求的下滑,这些企业也在进行着一些新的尝试。

2025半年报显示,今年上半年均瑶健康实现营业收入7.66亿元,同比增长1.38%;归母净利润746.61万元,同比下降78.52%。值得关注的是,其扣非净利润降幅达到94.44%。

对于今年上半年净利润下滑,均瑶健康解释称,公司传统常温乳酸菌业务收入水平较去年同期减少。受消费环境影响持续承压,含乳饮料市场份额减少,下游客户需求不振,导致利润同比有所下降;公司销售费用及市场费用较去年同期有较大幅度增长,压缩了利润空间;与此同时,公司加大了研发费用的投入,也对净利润造成了影响。

从产品来看,益生菌饮品是均瑶健康的主要收入来源,今年上半年实现营收2.61亿元,但相比去年同期减少了22.44%。同时需要注意的是,该公司益生菌饮品库存量从2023年末的1270.28吨增至2024年末的3275.73吨,同比大涨157.87%。

从销售费用看,今年上半年均瑶健康销售费用同比激增70.65%,这大大侵蚀了利润。销售费用中,广告费用为9525.63万元,与去年同期的3274.09万元相比增加超过6000万元。对此,公司解释:主要系公司对业务收入结构进行优化,新品业务实现较快发展,但电商渠道及新零售渠道扩张带来的前置性销售费用及市场费用同步大幅增加所致。

从研发上看,今年上半年均瑶健康的研发费用为1981.93万元,较去年的确有所增长。但总体看,销售费用大增的影响更大。

近年来,均瑶健康也在努力尝试跨界,探索新的增长极,但是似乎都不理想。在最新一次回应投资者提问时,该公司仍然强调的主业是“在益生菌应用领域已有多元实践”。

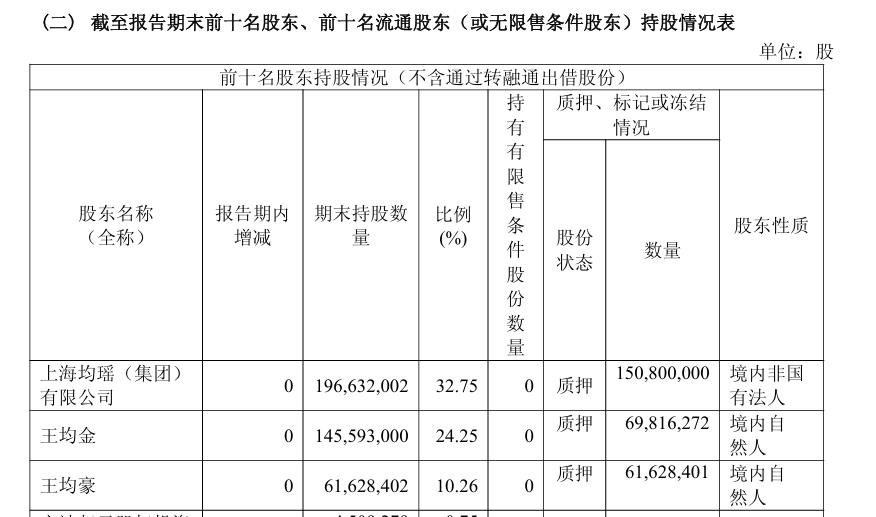

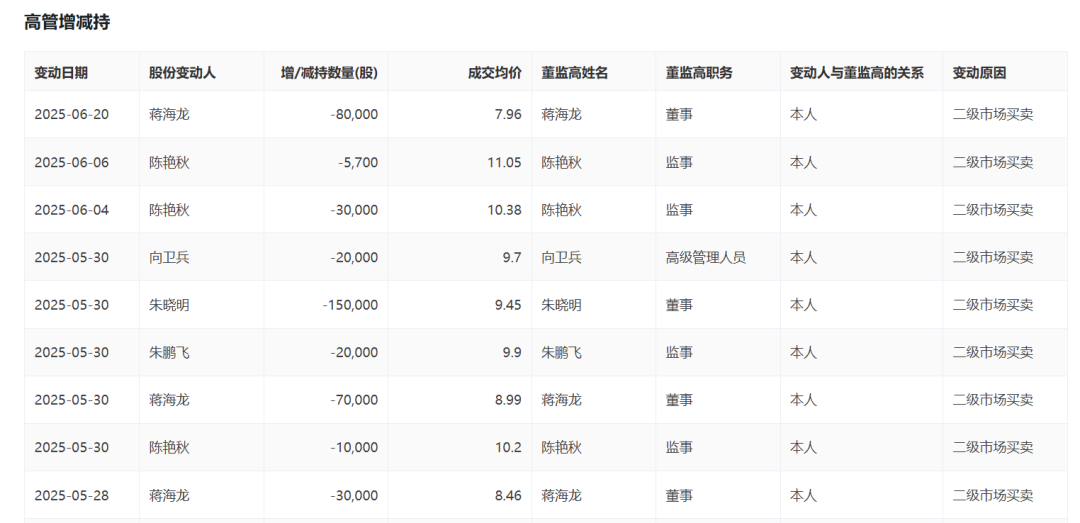

或许是业绩表现不理想,当前公司呈现控股股东高质押、高管减持的情况。

根据披露可以看到,前三大股东,质押比例极高。同时在2025年上半年,多位高管减持。

去年7月,均瑶健康迎来了新任总经理俞巍,但截至目前均瑶健康的业绩尚无明显好转。