近年来,由于负债规模扩张,福莱新材财务杠杆水平上升,偿债压力大。

01

调整用途

9月19日,福莱新材(605488.SH)公告称,因募投项目实施地点用地交付延迟,公司计划将“福新转债”原募投项目部分场地用于其他生产项目,如标签标识印刷材料扩产项目等。

调整可转债募投项目部分场地用途公告

公告显示,福莱新材公开发行的“福新转债”募集资金总额为4.29亿元,净额为4.159亿元,主要用于“新型环保预涂功能材料建设项目”及补充流动资金。

《小债看市》统计,福莱新材仅存续这一只债券,目前“福新转债”余额下降至1.02亿元。

“福新转债”详情

据最新评级报告,福莱新材主体信用等级为A+,评级展望稳定,“福新转债”信用等级为A+。

02

财务分析

据官网介绍,福莱新材是一家深耕涂布多功能复合材料,集研发、生产与销售为一体的国家高新技术企业。

福莱新材成立于2009年,总部位于长三角一体化示范区嘉兴市嘉善县,2021年在上交所主板挂牌上市。

福莱新材官网

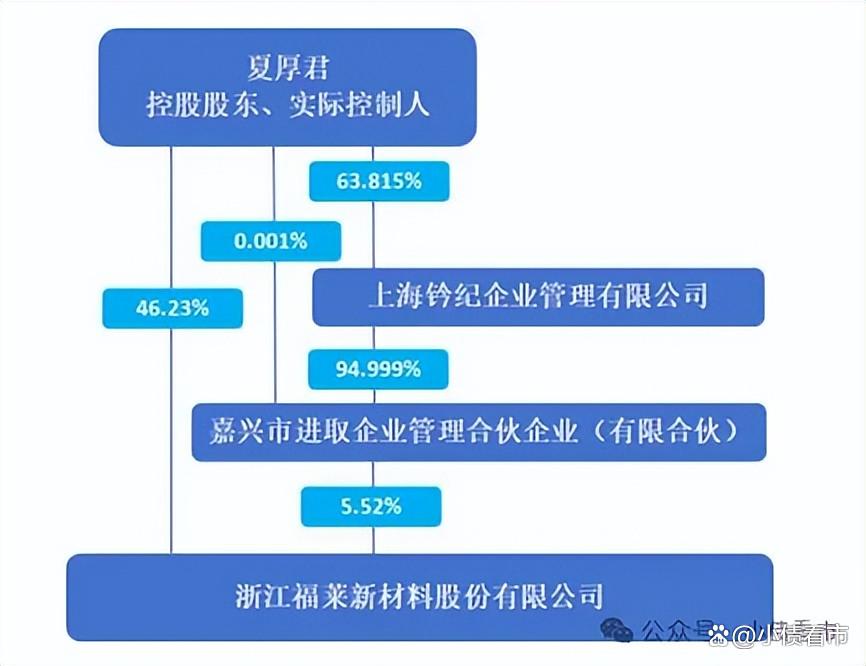

从股权结构看,夏厚君直接持有福莱新材46.23%的股权,并通过嘉兴市进取企业管理合伙企业(有限合伙)和上海钤纪企业管理有限公司间接持股3.35%,为公司控股股东及实际控制人。

股权结构图

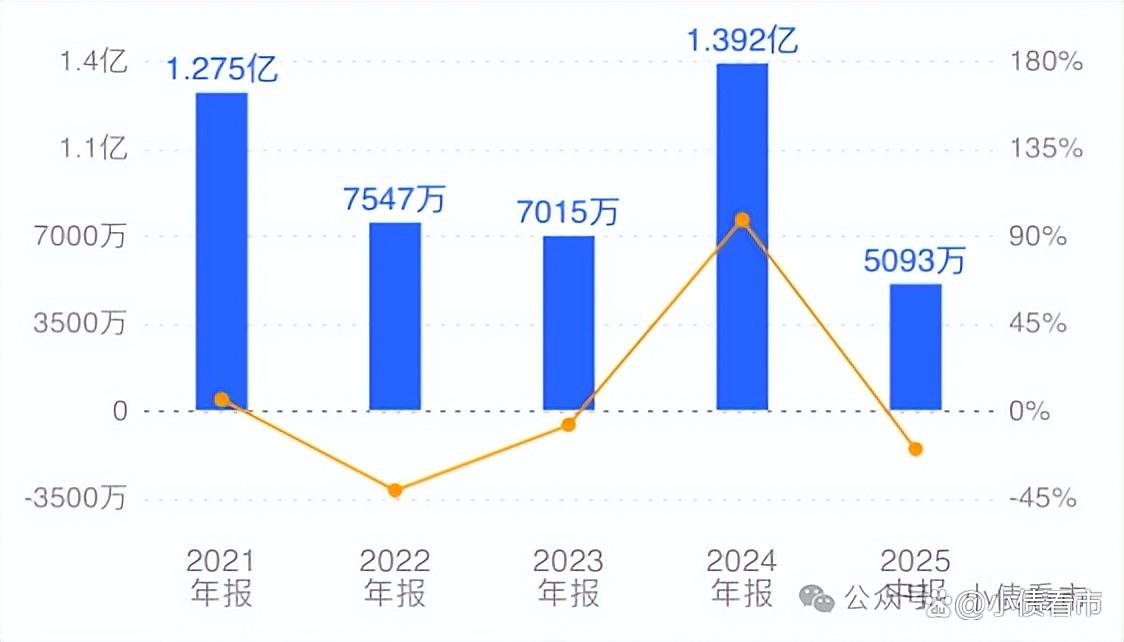

2024年,福莱新材主要盈利指标表现向好,但扣除资产处置收益后,利润同比略有下降,公司主业盈利能力并未提升。

据半年报,今年上半年福莱新材实现营业收入13.34亿元,同比增长15.40%;实现归属于上市公司股东的净利润5093.48万元,同比下降19.58%。

归母净利润

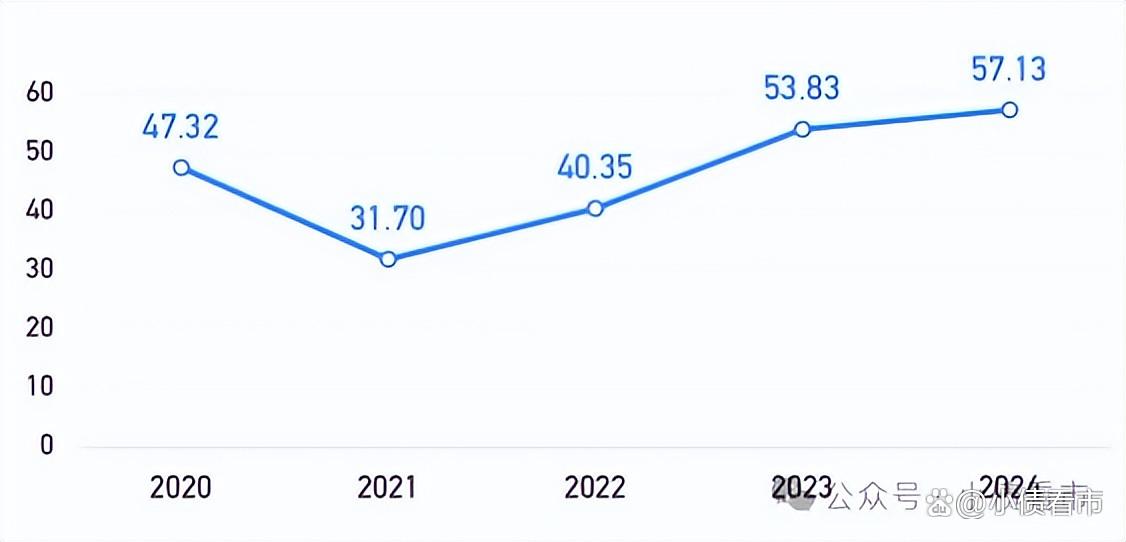

截至2025年6月末,福莱新材总资产有35.73亿元,总负债19.54亿元,净资产有16.2亿元,公司资产负债率为54.68%。

近年来,由于负债规模扩张,福莱新材公司资产负债率、总债务/总资本均有所上升,净债务规模有所扩大,公司偿债压力上升。

资产负债率

《小债看市》分析债务结构发现,福莱新材主要以流动负债为主,占总债务的69%,债务结构待优化。

截至相同报告期,福莱新材流动负债有13.49亿元,主要为短期借款,其一年内到期的短期债务合计有6.78亿元。

相较于短债规模,福莱新材的流动性紧张,其账上货币资金有2.8亿元,不足以覆盖短债,公司短期偿债压力较大。

此外,福莱新材还有非流动负债6.05亿元,主要为长期借款,其长期有息负债合计有5.92亿元。

整体来看,福莱新材刚性债务总规模有12.7亿元,主要为短期有息债务,带息债务比为65%。

从融资渠道看,作为上市公司,福莱新材可通过股权融资解决一部分资金需求,融资渠道较为畅通。

资产质量方面,福莱新材应收账款有5.38亿元,其为部分中小微经销商客户提供担保,面临坏账及或有负债风险。

福莱新材存在对该类客户的担保余额2084.94万元,虽有反担保措施,但考虑到该类客户抗风险能力一般,面临或有负债风险。

受限资产方面,截至2024年末福莱新材包括货币资金、应收款项融资、固定资产、在建工程和无形资产在内,公司受限资产账面价值合计4.18亿元。

总得来看,福莱新材业绩承压,财务杠杆水平上升,流动性紧张,面临坏账及或有负债风险。

03

麻城富豪

夏厚君本是湖北麻城人,19岁到27岁期间在当地做了8年中学老师。

后来,夏厚君闯荡上海,曾在文具公司和造纸企业历练过。

2005年,夏厚君在距离上海不到100公里的小城嘉善设立了福莱喷绘公司,开启创业之旅。

2009年,夏厚君设立了福莱新材的前身欧丽数码,并把福莱喷绘吸收过来,后来公司越做越大,产品渐渐打出名气。

福莱新材董事长夏厚君

2018年至2020年,福莱新材连续3年营收规模超12亿元,归母净利润则从7385万元快速增长至1.2亿元。

2021年5月,福莱新材在上交所主板上市,发行市值24.52亿元。

近年来,夏厚君遇到行业激烈竞争的挑战,随着毛利率降低,福莱新材的净利润呈逐年下滑趋势。