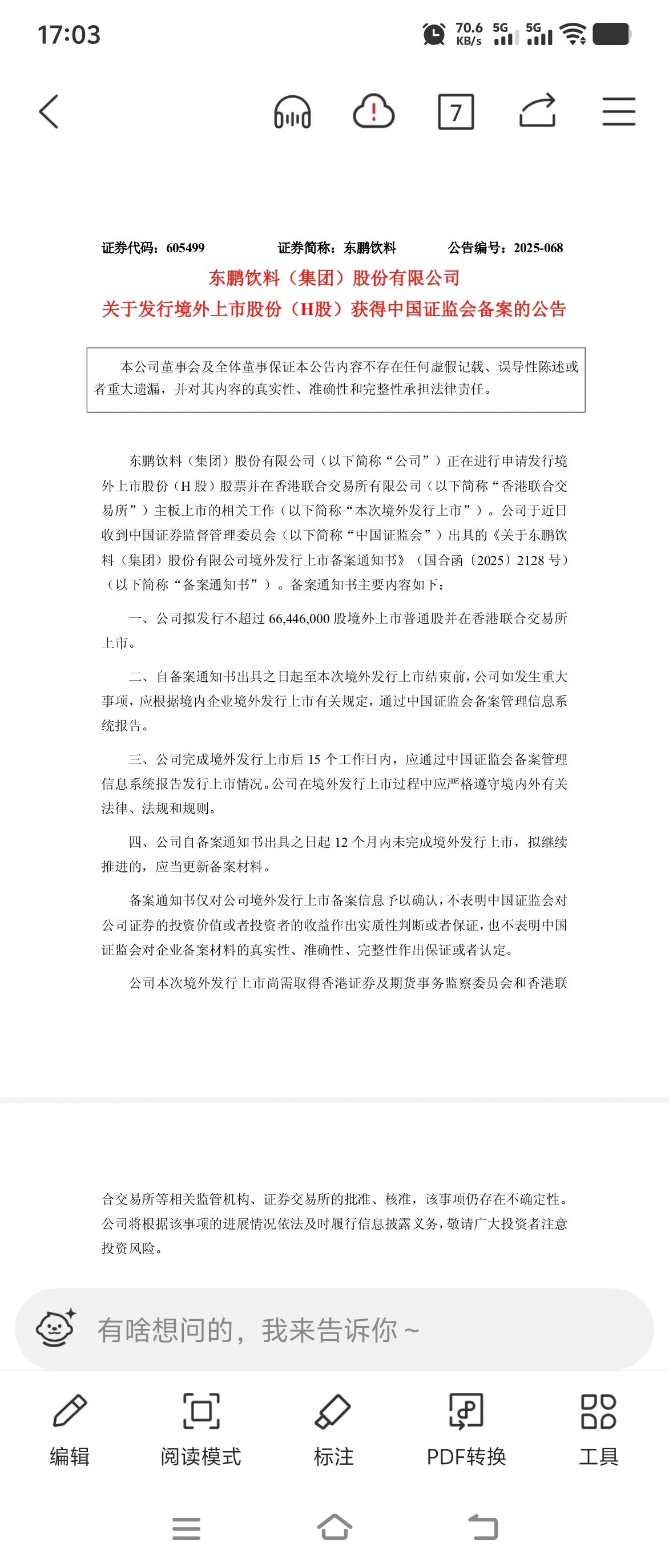

近日, 东鹏饮料 (集团)股份有限公司(以下简称“ 东鹏饮料 ”或“公司”)公告称,公司已收到中国证监会出具的《关于 东鹏饮料 (集团)股份有限公司境外发行上市备案通知书》,公司拟发行不超过66,446,000股境外上市普通股,并在 香港联合交易所 主板上市。

这一里程碑式的进展,意味着这家市值逾1300亿元、稳居中国功能饮料市场首位的行业巨头,已获得进入港交所聆讯阶段的前置条件,正式吹响了“A+H”两地上市的冲锋号角。

01

功能饮料巨头冲刺港股:厚积薄发的资本布局

东鹏饮料 的港股冲刺,是其三十余年发展积淀的必然结果。

东鹏饮料 的崛起之路,是一部典型的中国民营企业转型升级史。公司前身为1987年成立的“深圳市东方速冻食品厂”,历经多次改制与更名,于1994年正式定名为 东鹏饮料 。2003年,在创始人林木勤的带领下,公司通过员工持股方式完成“国转民”改革,开启了市场化、品牌化发展的新篇章。2021年5月27日 东鹏饮料 在上海证券交易所上市,证券代码为“605499”。如今, 东鹏饮料 已发展成为集能量饮料、运动饮料、茶饮、咖啡、植物蛋白及果蔬汁等多品类于一体的综合性饮料集团。

东鹏饮料 的业务聚焦于饮料行业,其产品涵盖能量饮料、运动饮料、茶饮料、咖啡饮料、植物蛋白饮料和果蔬汁饮料等多个品类。

其中,“东鹏特饮”作为公司的核心产品,已成为中国功能饮料市场的现象级单品。

据弗若斯特沙利文数据显示,按零售额计算,2024年“东鹏特饮”500ml瓶装产品位列中国软饮料市场单品第二;以销量计, 东鹏饮料 自2021年起连续四年稳居中国功能饮料企业榜首,市场份额从15.0%跃升至26.3%;在全球范围内,公司亦跻身功能饮料市场第四位,占有5.3%的份额。 尼尔森 数据进一步揭示,2024年东鹏特饮在国内能量饮料市场的销量份额高达47.9%,销售额份额达34.9%,其500ml 金瓶 装长期位居中国饮料单品销量前三,堪称“国民能量水”。

公司的财务表现同样亮眼。2022年至2024年,公司营收分别为85亿元、112.6亿元和158.3亿元,三年复合增长率达36.5%。2025年前三季度,营收已达168.4亿元,同比增长34.13%;净利润37.61亿元,同比增长38.91%。这种“高增长、高盈利”的双重特质,正是资本市场青睐的核心逻辑,也为 东鹏饮料 此次港股上市奠定了坚实的基础。

02

从本土领先到全球拓展:战略升维下的融资新局

公开信息显示,10月9日,公司向 香港联合交易所 更新了发行申请及部分公司信息和财务数据等,华泰国际、 摩根士丹利 、 瑞银集团 为联席保荐人。

对于本次上市, 东鹏饮料 称,旨在进一步提高公司的资本实力和综合竞争力,提升公司国际化品牌形象,满足公司国际业务发展需要,深入推进公司全球化战略。募集资金用途包括部分资金将用于在海外重点市场建立包括仓储在内的供应链基础设施,以满足这些地区(例如印度尼西亚、越南和马来西亚等东南亚国家)的高速增长需求,并最终实现本地化运营。

目前, 东鹏饮料 的产品已出口至全球25个国家和地区,在印尼、越南设立子公司,并将东南亚市场作为出海战略的桥头堡。与此同时,东南亚功能饮料市场是全球增长最快的区域之一,且当地消费者对高性价比产品的偏好,与东鹏特饮的核心优势高度契合。因此公司全球化战略的落地,迫切需要资本加持,其中一个重大诉求。

据彭博社今年上半年的报道, 东鹏饮料 可能在香港筹集高达10亿美元(约73亿元)的资金。

有业内专家指出,若 东鹏饮料 上市成功,不仅将为公司海外建厂、品牌并购和市场渗透提供充足弹药,更将构建一个面向全球投资者的长期融资平台,助力其在国际快消赛道中与红牛、魔爪等巨头同台竞技。

03

真正的考验才刚刚开始

尽管上市之路看似顺风顺水,但在这场“高光时刻”的背后,亦潜藏着不容忽视的挑战与质疑。一个关键问题是:当前 东鹏饮料 的海外收入占比尚不足0.3%,如此微小的业务体量,是否值得动用如此庞大的资本资源推动二次上市?

答案或许不仅在于“出海”,更在于“退路”。自2022年A股限售股解禁以来,公司股东减持动作频频,呈现出系统性退出的态势。原第二大股东天津君正投资管理合伙企业持股比例从上市初期的9%大幅降至1%,累计套现约42亿元;第三大股东 鲲鹏投资 于2025年初完成减持,套现19.08亿元;多位董监高及员工持股平台亦合计减持超13亿元。这一系列密集操作,被市场解读为一场“有计划的胜利大撤退”。

在此背景下,推动H股上市,或成为缓解原始股东减持压力、实现平稳退出的重要路径。通过在港股以相对A股更具吸引力的估值或发行结构引入国际资本,既可为老股东提供变现通道,又能避免对A股市场造成剧烈冲击,可谓“一石二鸟”。

值得注意的是, 东鹏饮料 曾于4月3日向港交所递交过招股书,但因未能在六个月内完成聆讯及上市流程而失效,无法继续作为审核依据。而后,距离首次递交招股书失效仅过去六天(10月9日), 东鹏饮料 便再度递交招股书,此举清晰折射出其推进赴港上市的急迫心态。

不过,公司更深层的隐忧则来自业务本身。尽管整体营收持续高增长,但核心产品“东鹏特饮”的增速已显疲态。2025年第三季度,能量饮料板块营收同比增长仅15%,为近三年来最低水平。

与此同时,公司寄予厚望的新品“补水啦”电解质饮料,目前营收占比仅为13.91%,尚难担起第二增长曲线的重任。在红牛品牌复苏、元气森林等新锐品牌持续渗透的夹击下,东鹏特饮的市场护城河正面临考验。

东鹏饮料 的港股上市之路,既是一次资本的远征,也是一场战略的重构。它不再满足于“累了困了喝东鹏特饮”的本土情怀,而是试图在全球舞台上讲述一个关于“中国品牌出海”的新故事。

备案通知书也只是一个起点,真正的考验才刚刚开始。当“功能饮料第一股”的光环逐渐褪去, 东鹏饮料 必须用扎实的海外布局、多元的产品矩阵与稳健的治理结构,来回应资本市场的深层追问。这场从产品到资本、从本土到全球的“惊险一跃”,能否成功,或将决定中国功能饮料下一个十年的格局。而这,也正是 东鹏饮料 在“A+H”征途上,必须答好的时代命题。