谁能想到,一段十几秒的饭局视频,让一家市值近千亿的饮料巨头付出了几十亿元的代价。

6月22日,一段内部饭局的短视频在网上传开。画面里,有人递了瓶东鹏特饮给自家创始人林木勤。林木勤摆摆手,随口一句:"我平时不喝这个,喝别的。"前后仅十几秒,却把东鹏饮料推上了风口浪尖。

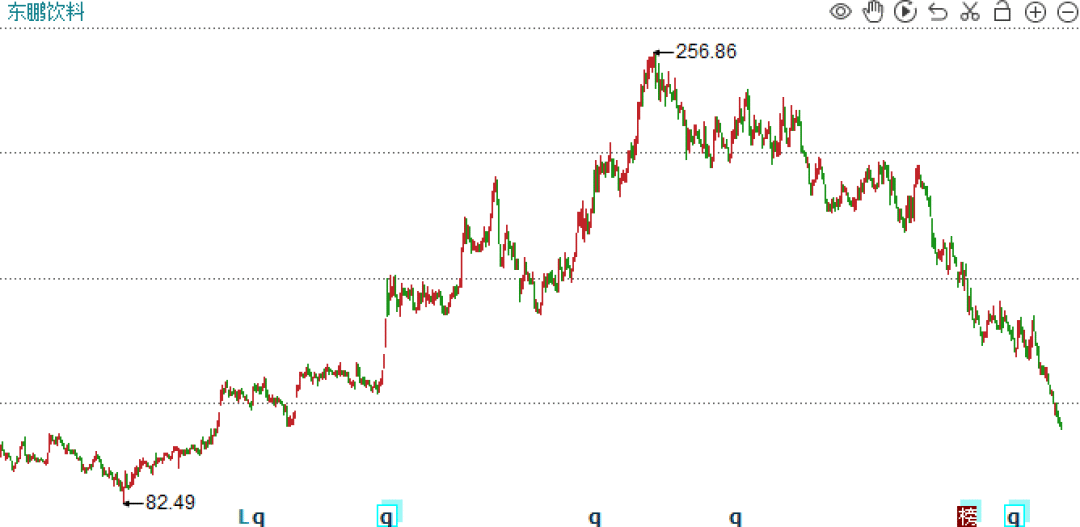

资本市场反应最为迅捷。6月22日到26日,东鹏饮料A股、H股持续下跌,一周市值合计蒸发超70亿元。

但如果你以为这就是故事的全部,那只看见了冰山浮出水面的尖角。创始人言论只是导火索,真正让资本市场恐慌的,是东鹏饮料光鲜业绩下早已积累的隐忧。

截至6月26日收盘,其市值跌至780亿元,较年初近乎腰斩,较2025年6月历史高点蒸发近六成。

换句话说,近1000亿市值的缩水,在舆情爆发前就已经持续上演了。

1

老板一句“我平时不喝”,蒸发70亿

流传出的短视频里,林木勤那句"我平时不喝这个,喝别的"脱口而出,看起来神态松弛,就是私下聊天,没当回事。

资本市场为何反应如此敏感?因为消费品赛道有一句话:信任等于可饮用。作为能量饮料龙头的创始人,如果自己都不喝王牌大单品,难免让消费者心生疑虑。这就好比此前郎酒的创始人汪俊林,对外说了一句“我滴酒不沾”引发的争议一样。

但必须承认,凡事都要讲究一个“度”,不管是白酒还是东鹏特饮,喝多了对身体造成的负担都比较大。东鹏特饮核心配料为白砂糖+牛磺酸+咖啡因+多种B族维生素。高含糖饮料,长期大量摄入会加重代谢负担;高咖啡因饮品长期饮用,容易造成心悸、睡眠紊乱。

东鹏特饮的消费者,一般是开大货车的司机、熬夜加班的流水线工人、在网吧通宵的年轻人。对这些人来说,东鹏特饮不是口味选择,是熬夜提神的刚需。深夜跑长途,白天赶进度,便利店几块钱一瓶,拆开喝两口,精神上能顶一顶。已经过了花甲之年的林木勤,平时不喝自家功能性饮料完全没毛病。

只不过短视频舆论场从来只抓三秒画面,很少深究完整前因后果。当品牌创始人当众回避自家主力产品,猜疑会被瞬间放大。

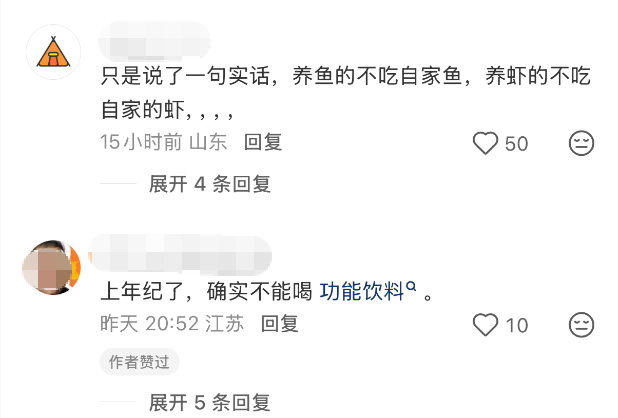

一条高赞评论可能代表了很多人的心声:“只是说了一句实话,养鱼的不吃自家鱼,养虾的不吃自家虾。”当然也有网友理性解读:“上年纪了,确实不能喝功能饮料。”

有网传消息称公司给出了公关解释:林木勤长期深耕研发,高频品鉴新品与配方试样,长期大量饮用功能饮料造成身体不耐受,才转而饮用茶饮,并非否定产品品质。同时公司抛出大额股份回购、控股股东增持等利好试图稳住市场情绪。

然而,资本市场的情绪尚可通过回购、增持等方式抚慰,但终端渠道的信任一旦动摇,不是一纸声明或几笔回购能立刻修复的。要知道,截至2025年,东鹏饮料经销商已达3400余家,终端网点450余万家,遍布全国地级市。如果舆情继续发酵,他们的损失,没人看得见。

值得一提的是,深蓝财经检索发现,并无完整视频证明林木勤说了“我平时不喝”这句话,也暂无官方媒体报道此事。

为了核实真伪,已有投资者冲进公司股吧,但截至发稿,公司始终保持沉默,无任何正式回应。假如为真,这次事件,或许也给连续三年入选福布斯中国最佳CEO的林老板,狠狠上了一课。

2

因为“天气不好”,三大投行集体下调目标价

如果说创始人言论只是短期情绪杀跌,多家大行同步下调盈利预测,就是对基本面的重新定价。

近期,花旗将东鹏饮料H股目标价从310.8港元下调至161.7港元,近乎腰斩。花旗还将今年和明年的盈利预测分别下调了10%和15%,原因是“天气不利”,可能影响二季度销量。

摩根士丹利将目标价从227港元降至195港元,2026年盈利预测下调13%。中金公司指出,4至5月中旬华东、华南多雨低温,6月全国大范围持续降雨,可能影响短期动销,将目标价下调19%至156元,同比降低19%。

三家大行同步下调,原因都指向同一件事――天气不好,尤其华南市场是东鹏饮料的“大本营”。

这个理由其实有点站不住脚。

华南地区近期降雨并非远超平均或出现极端暴雨;且东鹏全国化推进后,今年一季度华南市场营收占比已降至24%左右,这点降雨,不至于让估值腰斩。据《国际金融报》记者走访上海多家便利店,工作人员均不认为东鹏特饮会因天气出现销量大幅下滑。

那么让国际投行真正担心的,究竟是什么?

长期以来,公司业绩高度依赖大单品东鹏特饮,但它已做到功能饮料第一,向上增长空间有限。被内部视作“第二增长曲线”的补水啦表现亮眼,但竞争正在加剧。公司整体业绩增速显著放缓,去年营收增速31.8%,今年一季度骤降至21.5%。核心单品东鹏特饮一季度收入44.12亿元,同比仅增长13%。

增速在放缓,竞争在加剧,这可能才是投行集体下调的真正原因。天气,不过是个体面的借口。

3

饮料界“茅台”,面临红海围剿

把视线拉长,东鹏饮料的崛起是一段草根逆袭史。

林木勤,广东汕尾人,早年在红牛代工厂摸爬滚打多年,从部门经理做到厂长。2003年,他拿出全部身家,和20名员工凑了460万元,接手一家濒临倒闭的饮料厂。早期靠卖一盒只赚两三分钱的菊花茶硬撑了六年。2009年推出带防尘盖的塑料瓶东鹏特饮,定价只有红牛的一半,精准切中了货车司机、建筑工人的需求。

那句“累了困了,喝东鹏特饮”,还是从红牛放弃的广告语里捡来的。

就是这种实用主义的打法,让东鹏从红牛嘴里硬生生撕下一块肉。

2025年,东鹏饮料营收首次突破200亿元大关,达到208.75亿元,归母净利润44.15亿元,同比增长32.72%。东鹏特饮全年卖了155.99亿元,在能量饮料市场的销售量占比从47.9%提升到51.6%,销售额市占率从34.9%上升到38.3%,首次实现销量与销售额“双料第一”,正式登顶中国能量饮料市场。

但成也这群人,困也这群人。在95后、00后眼里,东鹏特饮是"司机专用",跟时尚、健康沾不上边。品牌向上突破的天花板,越来越低。

近年东鹏特饮推进多品类战略。电解质饮料“"补水啦"2025年营收32.74亿元,同比增长118.99%,迈入三十亿级大单品行列。"果之茶"、"东鹏大咖"双双突破5亿元。非特饮营收占比从15.9%提升至25.2%,公司正从单一品类向综合性饮料集团转型。

但每个新赛道都挤满了对手。农夫山泉今年高调入局电解质水,定价不足4元,直接杀入平价市场;可口可乐、天丝红牛、百事、王老吉全面推出电解质产品;李子园、蒙牛跨界入局。曾经的蓝海一夜翻红。

担忧叠加在一起,汇成同一个结论:当所有赛道都变成红海,东鹏还能靠什么撑起此前的增速?

4

结语

换个角度看,2026年的消费行业,像一场漫长的寒冬。白酒在去库存,乳业在杀价格,休闲食品在卷渠道。在整体消费疲软的大环境下,一季度食品饮料板块能维持20%以上营收增速的标的寥寥无几,东鹏是其中之一。毛利率还同比提升2.42个百分点至46.89%。

与此同时,公司在4月初抛出A股10亿至20亿元回购计划,其中不低于90%用于注销,目前已回购8.89亿元;5月底控股股东林木勤首次增持H股,计划未来12个月增持1亿至2亿港元。

大股东拿真金白银下场托底,对抗市场悲观情绪。

对东鹏饮料来说,舆情风波只是短期扰动,真正决定股价能否止跌回升的,是能不能冲破品牌固化困局、在红海新品类里守住增长。只有打破单一产品依赖、走出增长微笑曲线,才能走出估值持续缩水的“漫漫熊市”。