来源 :化工林谈2026-04-28

核心观点

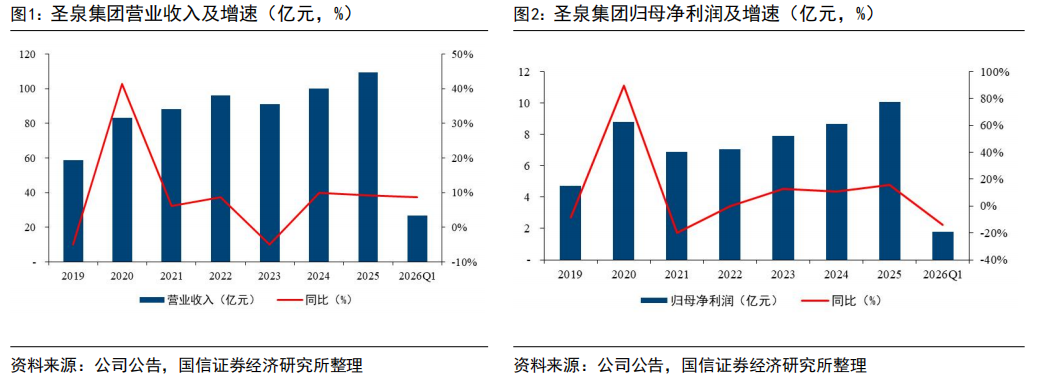

公司深耕高成长赛道,经营业绩实现稳健增长。2025年,公司实现营业收入109.36 亿元,同比增长 9.14%;实现归母净利润 10.07 亿元,同比增长 15.98%。其中第四季度公司营收为28.64亿元,同比微降0.16%,归母净利润为2.47亿元,同比下降14.01%。2026年一季度,公司营收为26.71亿元,同比增加8.62%,归母净利润为1.77亿元,同比下降14.21%。2025年,受研发费用及管理费用提升影响,公司净利率略有下降。公司先进电子材料、电池材料等高附加值产品快速放量,合成树脂业务保持行业领先,大庆生物质精炼一体化项目平稳运行。

公司先进电子材料及电池材料板块业绩快速增长。2025年公司该板块实现营业收入16.60亿元,同比增长33.66%,毛利率为32.21%,较去年提高4.82个百分点。产品合计销量为8.35万吨,同比增长21.05%。电子材料方面,公司持续推动高端电子树脂体系升级,重点布局M6-M10级高频高速树脂、低介电材料及高耐热封装材料,成为国内头部供应商。电池材料方面,公司布局多孔碳、硅碳、硬碳三大产品,均具备批量供应能力。

合成树脂板块销量稳定增长,毛利率提升明显。2025年公司合成树脂类产品实现营业收入56.61亿元,同比增长5.95%,毛利率为23.76%,同比增加3.1个百分点;产品合计销量为79.73万吨,同比增长 14.61%,公司酚醛树脂产销量持续增长,高端化、定制化、绿色化产品占比稳步提升,盈利水平明显优于行业平均水平。铸造用树脂方面,公司继续深化针对能源电力、汽车、航空航天、轨道交通、工程机械等重点领域的定制化深度解决方案,产品结构不断优化。

大庆基地稳定规模化运行,生物质产品结构不断丰富。2025年公司生物质产品实现营业收入 11.06 亿元,同比增长15.68%,毛利率为6.64%,同比下降7.7个百分点。“大庆基地”实现稳定化、规模化运行,各项物料消耗基本达到设计值,全品类产品实现产销平衡,木质素产品实现多领域高值化落地。章丘基地木糖醇及 L-阿拉伯糖产销大幅提升,功能糖及糖醇板块不断丰富产品矩阵。

风险提示:

产品价格下降风险、安全生产风险、国际贸易摩擦风险等。

1

公司深耕高成长赛道,经营业绩实现稳健增长

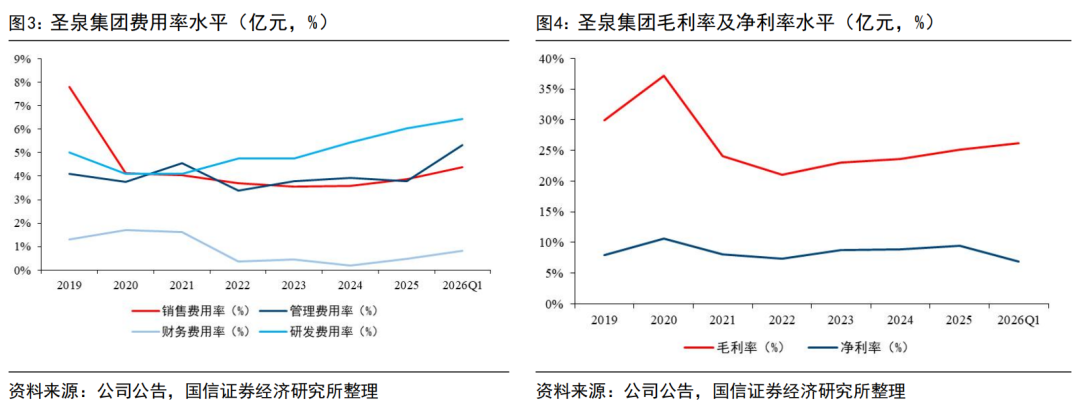

公司深耕高成长赛道,经营业绩实现稳健增长。2025年,公司实现营业收入109.36 亿元,同比增长 9.14%;实现归母净利润 10.07 亿元,同比增长 15.98%。其中第四季度公司营收为28.64亿元,同比微降0.16%,归母净利润为2.47亿元,同比下降14.01%。2026年一季度,公司营收为26.71亿元,同比增加8.62%,归母净利润为1.77亿元,同比下降14.21%。公司持续维持高强度研发,研发费用率有所上升。由于股权激励计划带来的股份支付费用拉高了管理费用,使管理费用率提升明显,公司毛利率水平有所下降。公司先进电子材料、电池材料等高附加值产品快速放量,合成树脂业务保持行业领先,大庆生物质精炼一体化项目平稳运行、效益改善。公司整体呈现营收稳步扩张、盈利能力持续增强、产品结构持续优化的良好态势。

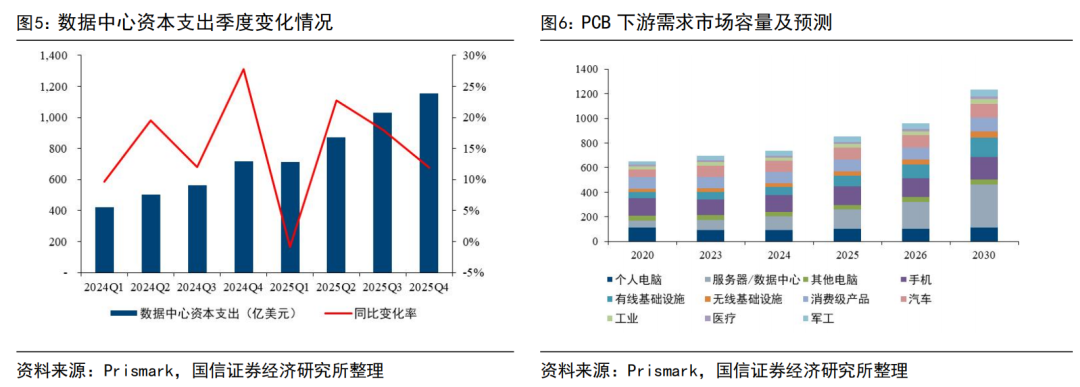

当前人工智能技术快速发展,AI服务器、数据存储和其他网络设施建设需求带动PCB及高频高速树脂市场规模快速增加。由于互联网巨头AI相关资本支出快速增加,AI基础设施建设市场也迎来快速发展的上升周期。根据Prismark数据,数据中心资本支出逐季递增。服务器中PCB高端化直接导致PCB价值的升高,叠加服务器需求高增,服务器相关PCB市场空间也进入了上升周期。2025年PCB市场规模同比增加15.8%,预计未来5年平均市场空间增速为7.7%。

公司先进电子材料及电池材料板块业绩快速增长。2025年公司该板块实现营业收入16.60亿元,同比增长33.66%,毛利率为32.21%,较去年提高4.82个百分点。产品合计销量为8.35万吨,同比增长21.05%。公司专注于高性能电子化学品与功能高分子材料的研发及产业化。电子材料方面,公司持续推动高端电子树脂体系升级,重点布局M6-M10级高频高速树脂、低介电材料及高耐热封装材料,以更好满足高速通信、AI服务器及先进电子设备对材料性能日益提升的需求。电池材料方面,公司布局多孔碳、硅碳、硬碳三大产品,均具备批量供应能力。

2

合成树脂板块销量稳定增长,毛利明显提升

合成树脂板块销量稳定增长,毛利明显提升。2025年公司合成树脂类产品实现营业收入56.61亿元,同比增长5.95%,毛利率为23.76%,同比增加3.1个百分点;产品合计销量为79.73万吨,同比增长 14.61%,其中:酚醛树脂产品销量 58.44 万吨,较去年同期增长6.14%;铸造用树脂产品销量21.29 万吨,较去年同期增长22.29%。公司酚醛树脂产销量持续增长,高端化、定制化、绿色化产品占比稳步提升,盈利水平明显优于行业平均水平。铸造用树脂方面,公司继续深化针对能源电力、汽车、航空航天、轨道交通、工程机械等重点领域的定制化深度解决方案,产品结构不断优化。

3

大庆基地连续平稳运行,生物质产品结构不断丰富

大庆基地稳定规模化运行,生物质产品结构不断丰富。2025年公司生物质产品实现营业收入 11.06 亿元,同比增长15.68%,毛利率为6.64%,同比下降7.7个百分点。“大庆基地”实现稳定化、规模化运行,各项物料消耗基本达到设计值,全品类产品实现产销平衡,木质素产品实现多领域高值化落地。章丘基地,木糖醇及 L-阿拉伯糖产销大幅提升,功能糖及糖醇板块不断丰富产品矩阵。

4

风险提示

产品价格下降风险、安全生产风险、国际贸易摩擦风险等。

证券投资评级与法律声明

国信证券投资评级