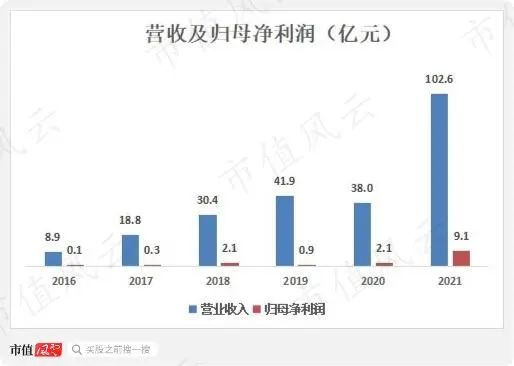

3月29日晚,容百科技(688005.SH)发布2021年年报,全年实现营收102.6亿,同比增长170.4%;实现归母净利润9.1亿,同比增长327.6%。

而在过去的5年里,公司营收及归母净利润总和,也仅为137.9亿、5.5亿。

这一“炸裂”业绩也得到二级市场的积极响应。次日,公司股价一路上扬,最终以9.44%的涨幅收盘。

(注:专为注册制服务的市值风云APP)

自上市以来,公司股价从26.5元上涨至2022年3月31日收盘的129.4元/股,累计涨幅达386%(前复权)。

今天风云君带各位老铁来看下这家股价与业绩齐飞的公司。

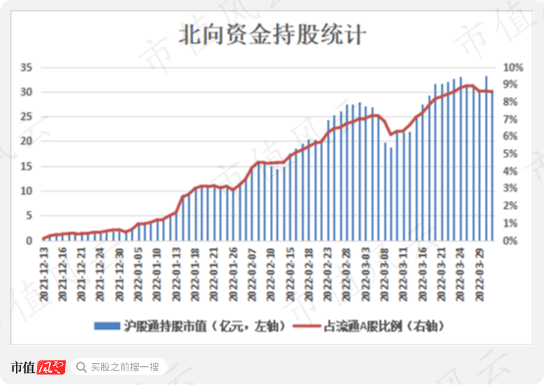

北向资金一路追捧,3个月增持至8.6%

公司自2021年12月13日被纳入沪股通以来,便受到北向资金的追捧,截止2022年3月31日,仅3个多月便增持到8.6%。

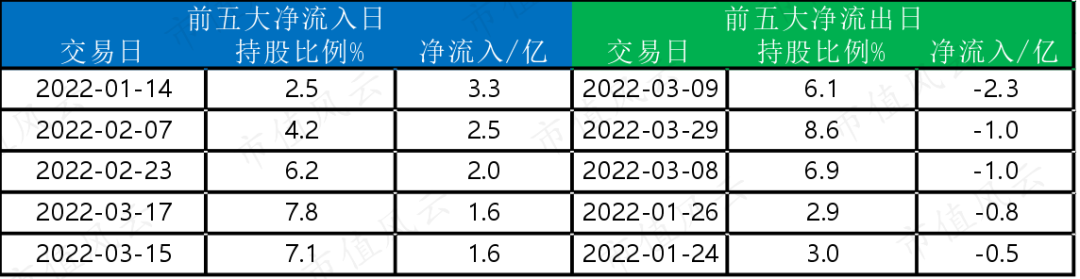

其中在3月8、9日,其持股比例一度向下,仅两个交易日,北向资金就流出了3.3亿,风云君认为主要是受青山控股事件影响。

(来源:Choice数据,区间2021.12.13-2022.3.30)

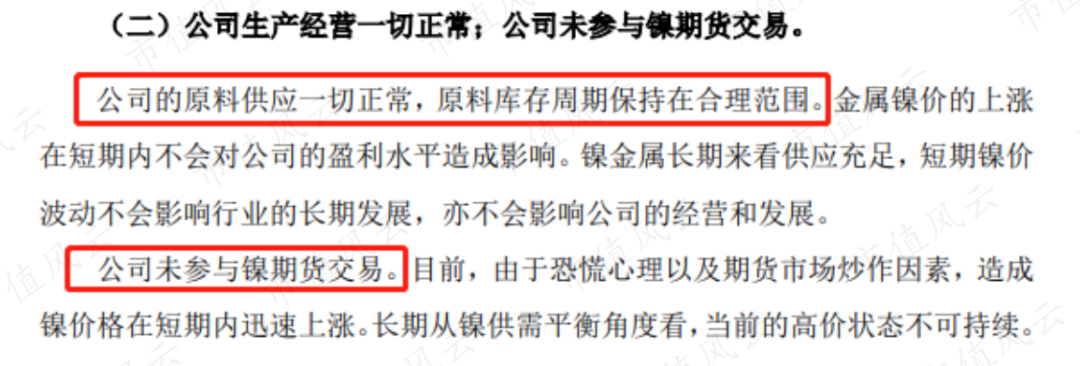

3月8日,伦敦金属交易所的镍主力合约盘中突破10万美元大关,创历史新高。而由于镍是公司的上游原材料,受市场恐慌情绪影响,公司股价当日大跌17.66%,“聪明钱”也是“先跑为敬”。

为此,容百科技特地召开了电话会议,表示公司生产经营一切正常,未参与镍期货交易,9日股价虽回涨了7%,但北向资金仍以逃离为主。

(注:公司公告)

综合来看,2月虽然交易天数不多,但北向资金净流入最多,达到12亿,从纳入沪股通来北向资金对公司净流入达31亿。

(来源:Choice数据)

三元正极材料量价齐升,前驱体板块扭亏为盈

2021年,容百科技被认定为国家级专精特新“小巨人”企业。

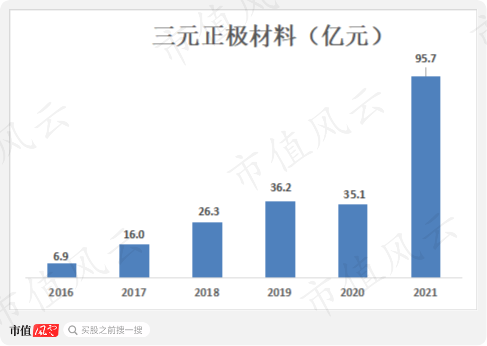

公司核心产品是高镍系列三元正极及前驱体材料,2021年,前者贡献了公司96%的营收。

该板块营收在2021年增长了172%,达到95.7亿,是容百科技此次业绩上涨的主要推动力。

该板块的上涨逻辑在于,全球新能源汽车市场与动力电池需求大幅增长,公司的三元正极材料订单饱满,新建产能释放,销量大幅提升,叠加售价提升。

据GGII数据统计,2021年,全球新能源汽车销量约637万辆,同比增长100%;其中国内新能源汽车销售约352.1万辆,同比增长158%。

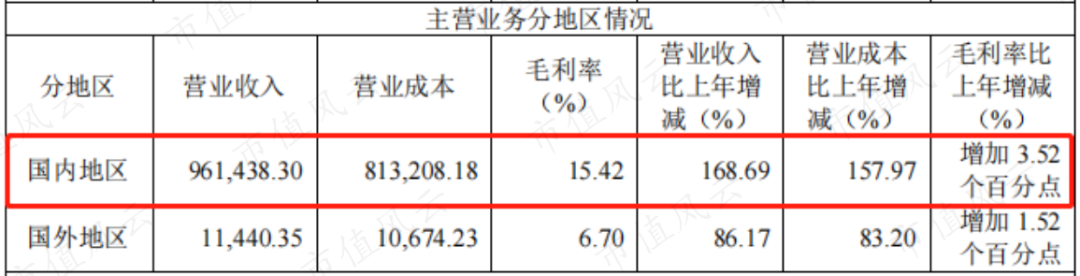

国内市场是公司的主战场,公司99%的利润来自国内。

(来源:2021年年报)

新能源汽车的快速发展带动了锂电池正极材料的发展。现阶段,高镍三元正极材料行业存在着较高的技术门槛,主要体现在开发技术壁垒、生产技术壁垒及品质认证壁垒三方面。

据GGII 数据统计,2021年全球高镍三元出货量为30.9万吨,同比增长120.71%。

而公司高镍三元正极材料出货占总出货比例达到90%,市占率连续多年居全国第一,2021年位列全球第二。

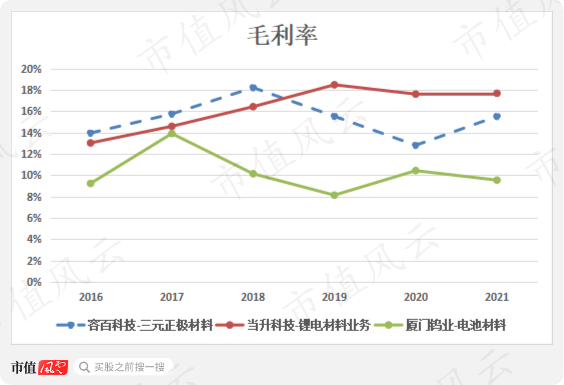

三元正极材料毛利率结束了两年的下跌,2021年达到15.5%,且由于会计政策变更,运输费调整到营业成本中,真实的毛利率应同比上升更多。

已发布年报的可比企业中:

当升科技(300073.SZ)自2019年起的锂电材料业务毛利率大于公司毛利率,其业务包括多元材料、钴酸锂等正极材料以及多元前驱体;

厦门钨业(600549.SH)毛利率最低,其电池材料业务包括锂离子电池正极材料和贮氢合金粉负极材料。

公司归母净利润同比增长327.6%,远高于营收170.4%的增幅,除了有规模效应带动降本增效的因素外,还有一个重要的原因是前驱体自供率的提升。

公司前驱体产品主要用于满足自供需求,2021年对外销售量与上年基本持平。

2021年前驱体产量同比增长243%,向正极自供率提升至30%左右。

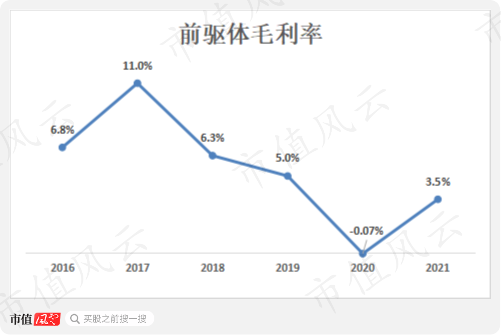

随着产能利用率的提升,前驱体板块在2021年实现了扭亏为盈,毛利率转正至3.5%。

密集签订战略协议,与上下游大佬共进退

三元正极材料主要用于锂电池的制造,应用于新能源汽车动力电池、储能设备及电子产品等领域。

2021年,公司通过战略合作和资本合作与上下游建立战略协同,对公司未来的成本控制以及下游业务拓展均有重要影响。

2022年1月7日,公司发布公告,与宁德时代签订战略合作协议,明确2022-2025年公司将作为其三元正极粉料第一供应商。

(来源:《关于与宁德时代签订战略合作暨长期供货协议的公告》)

同时公司在调研中表示,与宁德时代签署的是全方位的战略合作协议,不只是供货协议。

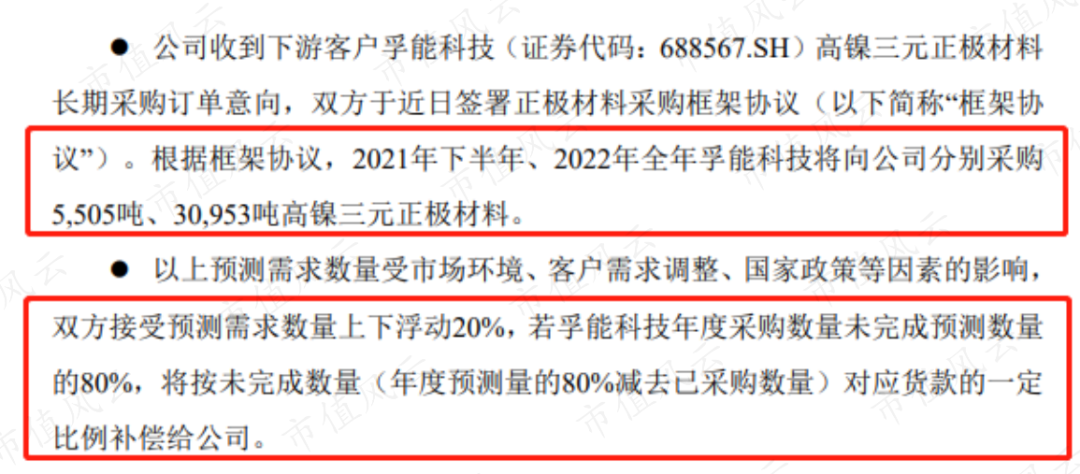

此外,2021年7月,公司还与孚能科技签订了正极材料采购框架协议。

(来源:《关于与孚能科技(赣州)股份有限公司签订框架协议的公告》)

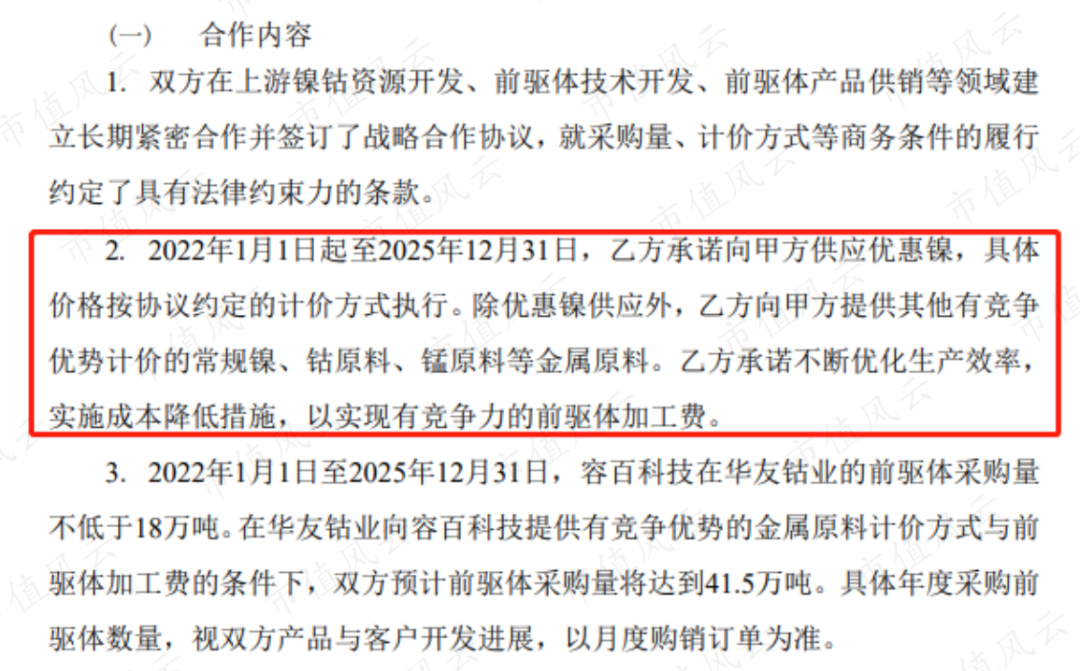

上游方面,公司2021年与华友钴业签订了战略合作协议,一定程度上确保了原辅料供应的持续稳定和价格合理。

(来源:《关于与浙江华友钴业股份有限公司签订战略合作协议的公告》,甲方容百科技,乙方华友钴业)

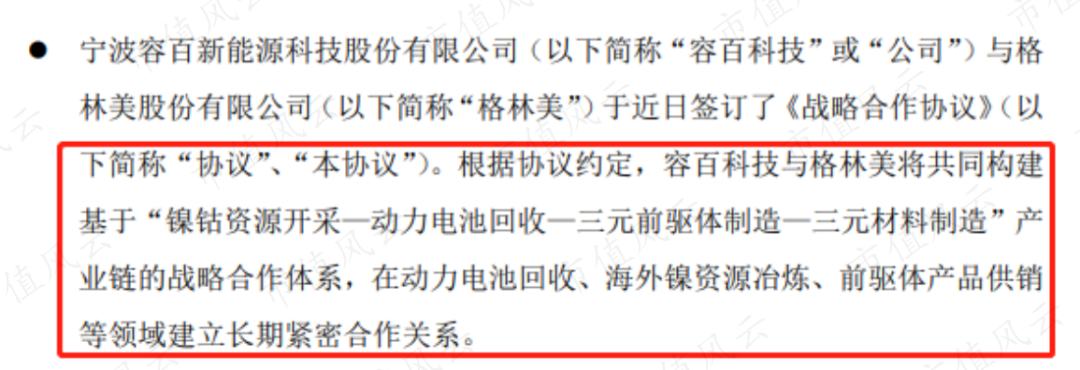

另外,通过投资与自建方式,公司布局锂电回收业务,与格林美建立“资本+业务”合作,通过股权投资获得占其回收原料产量总量26%的优先供应权,从而降低三元材料综合成本。

(来源:《关于与格林美签订战略合作协议的自愿性披露公告》)

不是扩产能,就是在扩产能的路上

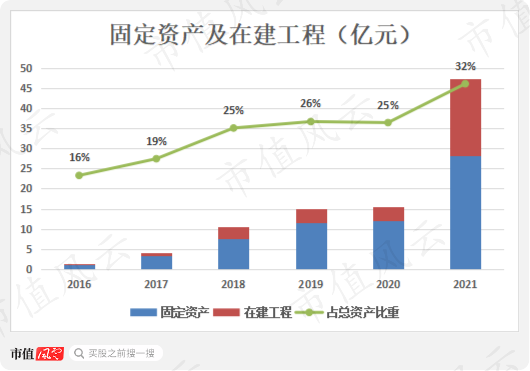

为满足产能增长需求,公司加快在湖北鄂州、贵州遵义、和韩国三大正极制造基地以及浙江临山高镍前驱体项目扩建,总资产较上年末增长139.6%。

2021年,固定资产与在建工程之和达47.4亿,同比增长203%,占总资产比重上升至32%。

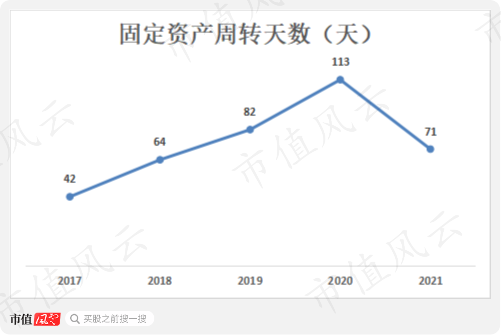

大幅扩产的同时公司固定资产使用效率不降反升,周转天数下滑至71天。

产能的扩建使得公司的高镍产能从年初4万吨/年提高到年末12万吨/年,其中湖北鄂州成为全球产能最大的高镍三元材料生产基地,产能突破10万吨/年。

但,公司扩产的脚步并未停歇。

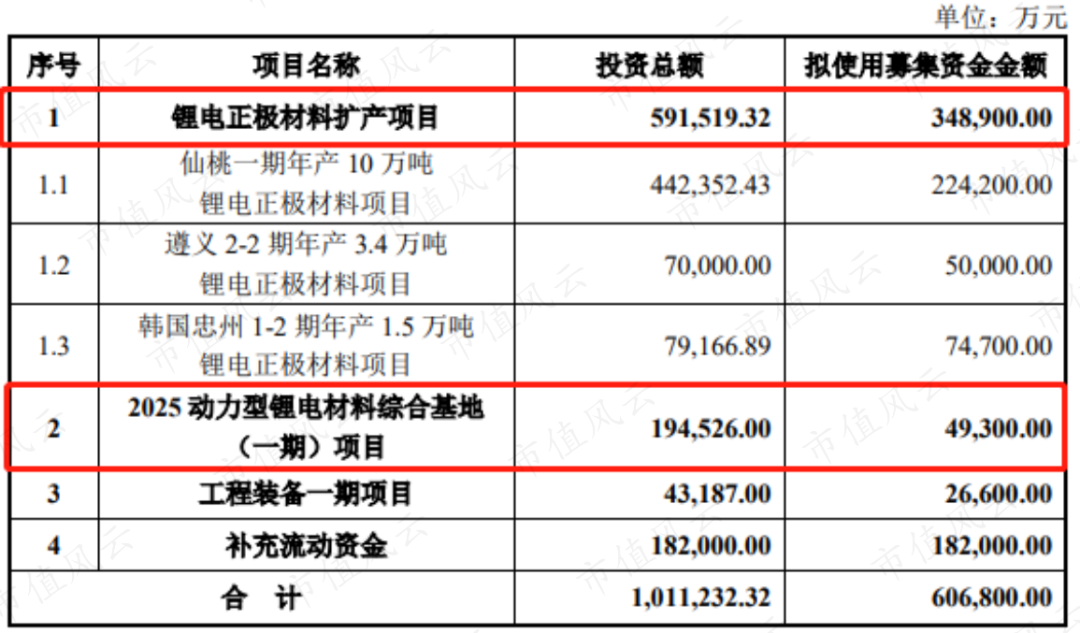

在发布年报的同时,公司还发布了《2022年度向特定对象发行A股股票预案》,计划募资60.7亿,用于锂电正极材料的扩产以及年产6万吨三元正极材料前驱体生产线的建设。

(注:《2022年度向特定对象发行A股股票预案》)

公司当前的高镍产品产能全球领先,据公司年报披露,预计2022年底将建成25万吨/年的正极产能,2025年底建成60万吨/年正极产能。

债务流动性较强,产业链地位提升

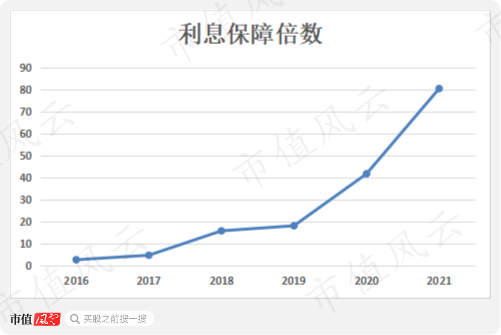

2021年公司的资产负债率大幅上升至63%,但有息负债率却仍维持在10%以下,安全性较高。

利息保障倍数逐年上升,公司债务流动性较好。

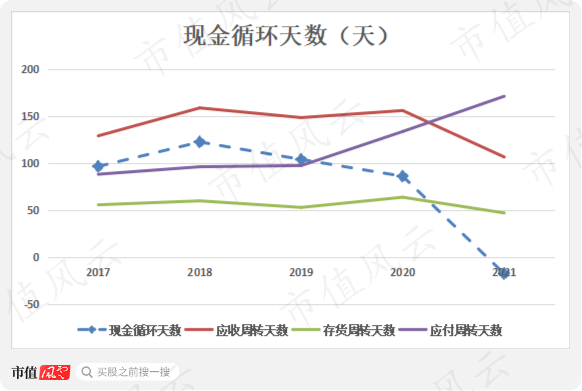

公司现金循环天数从2020年的86天下降至2021年的-18天,说明公司完成一轮“购存销”已经不需占用自有资金,在产业链上地位有极其显著的提升。

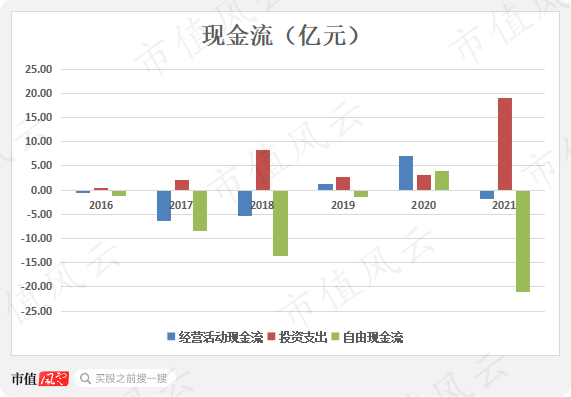

自由现金流不多,未到开花结果时

公司自由现金流仅2020年为正值,其余年份均处于净流出状态,2021年自由现金流净流出额近21亿。

2021年公司经营活动现金流净流出2亿,收现比为0.6。主要在于,公司的销售回款方式以银行承兑汇票回款为主,而公司会根据现金需求及资金成本状况,对应收票据进行贴现。

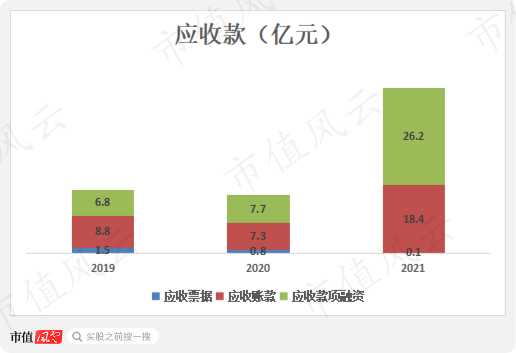

2021年,应收票据、应收账款以及应收款项融资之和达到44.7亿,是2020年的1.8倍。

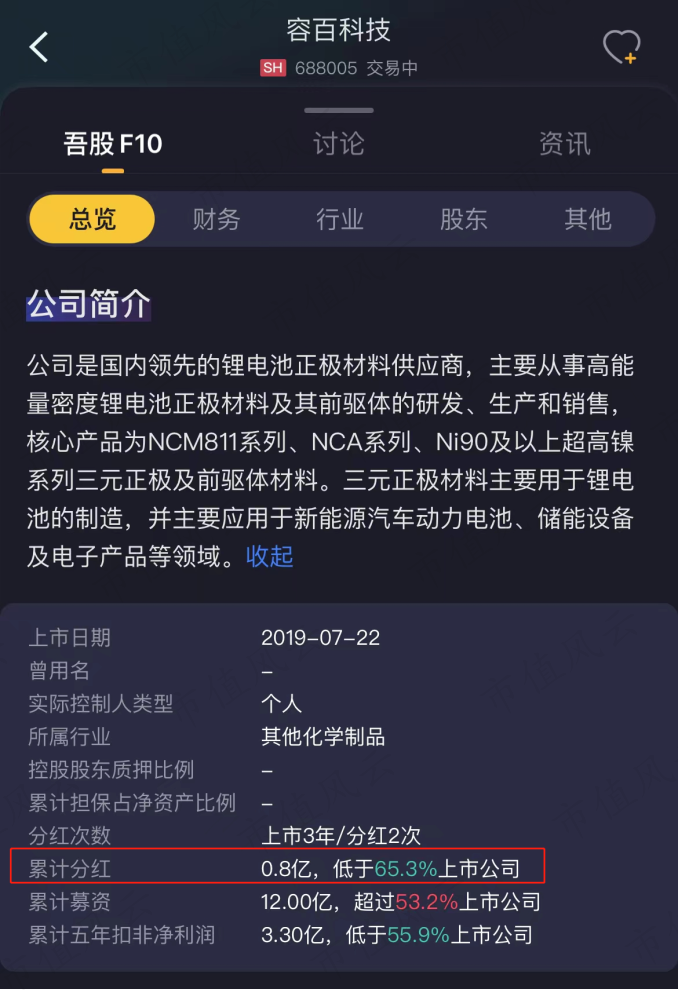

容百科技于2019年7月上市,累计分红0.8亿,2021年计划分红0.9亿,占公司归母公司净利润的10.08%,这也与公司当前大举投资产能的诉求相印证。