“305万吨、1200亿元、六年锁单”,当这三个数字出现在近日披露的容百科技(688005.SH)公告里面后,市场以及监管高度关注。

针对市场关注的信息披露质疑,上交所问询函连夜发出;不到五天,证监会立案调查通知书送达;该公司市值不到两周蒸发60亿元,股价跌回至2020年水平。

一场看似风光的“千亿订单”,最终演变成科创板史上最迅速、最昂贵的“滑铁卢”。容百科技到底赌了什么?又付出了怎样的代价?

针对公司千亿订单、信息披露、经营业绩等相关问题,发现网向容百科技发送调研求证函,截至发稿前,未收到该公司相关问题的合理解释。

一份没有价格的“千亿合同”五年三次信披“踩雷”

1月13日,容百科技披露《关于与宁德时代签署日常经营重大合同的公告》:“2026年一季度至2031年,公司预计向宁德时代供应磷酸铁锂正极材料305万吨,总销售金额超1200亿元。”

公告通篇未出现具体价格、违约责任、产能保障条款,仅模糊表述“以未来年度或单笔合同为准”。

当天深夜,上交所问询函发出,直指三大疑点:金额系公司“估算”,依据为何?公司已建成磷酸铁锂产能仅6万吨,如何六年完成305万吨交付?是否利用模糊表述误导投资者?

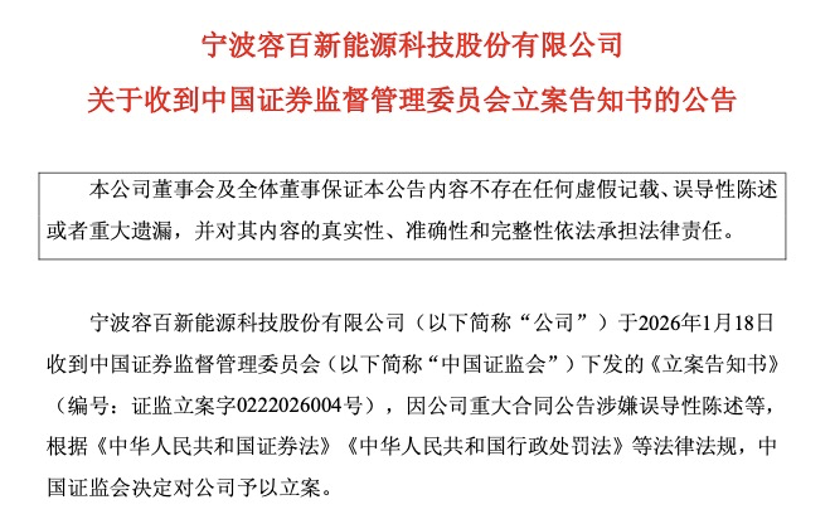

面对问询,容百科技两次申请延期,直到1月18日晚才发布回复,承认“1200亿元为估算值,具有重大不确定性”。不过,就在1月18日,证监会以“涉嫌误导性陈述”正式立案调查,公司股票次日复牌后两日累计跌幅超20%,市值蒸发约60亿元。

目前,证监会调查尚在进行,但参照近年类似案例,容百科技及相关责任人大概率难逃重罚。

值得关注的是,调查发现,这并非容百科技首次因信披问题翻车。2020年4月,因在招股书中隐瞒比克动力信用风险,公司被证监会采取“一年内不接受公开发行文件”的监管措施;2021年5月,董事长白厚善在投资者交流会中泄露产能、业绩预期,公司与董秘被浙江证监局出具警示函;2026年1月,再次因“千亿订单”被立案调查。

五年三次“踩雷”,暴露出公司内控缺位、合规意识淡漠、市值管理冲动凌驾于信息披露真实性之上。

冰山一角:产能、资金、技术三重缺口

通过梳理发现,公告中披露的宏大计划与容百科技实际情况存在巨大差异。首先是产能缺口:6万吨现有产能与年均51万吨框架需求的巨大鸿沟。截至2025年末,容百科技通过收购贵州新仁获得的已建成磷酸铁锂产能仅为6万吨/年。

然而,根据其与宁德时代签署的协议框架,自2026年至2031年,公司需年均供应约51万吨磷酸铁锂材料。以现有产能基底承接如此庞大的预期需求,意味着公司必须在极短时间内完成产能的跨越式扩张。尽管公司计划通过并购和自建扩产,但磷酸铁锂产线建设周期通常需要1至4年,短期内实现产能匹配面临巨大挑战。

其次就是资金缺口:87亿元激进扩产计划与承压的财务基本面。为满足履约需求,容百科技预计未来三年资本性支出高达87亿元。然而,公司的财务状况正持续承压:2025年第三季度末,资产负债率已升至65.67%;2025年全年预计净亏损1.5亿至1.9亿元;截至2025年9月30日,公司货币资金及交易性金融资产合计约45.91亿元。虽然公司表示拥有未使用的银行授信额度约84.38亿元,但巨额资本开支无疑将考验其融资能力和财务稳健性,资金缺口问题不容忽视。

第三个就是技术缺口与运营挑战:新赛道的追赶之路。容百科技的传统优势在于高镍三元正极材料,直至2025年上半年才正式切入磷酸铁锂赛道。尽管公司宣称掌握了创新的铁锂生产工艺,但作为后来者,其在磷酸铁锂领域的客户结构、规模化量产经验、成本控制深度等方面,仍需时间追赶湖南裕能、德方纳米等已建立稳固市场地位的头部企业。同时,公司收购的贵州新仁在2024年及2025年前8个月累计亏损已近亿元,整合其产能并实现高效盈利运营本身也是一项艰巨任务。

在行业产能利用率普遍偏低、竞争白热化的背景下,容百科技要兑现这份“低价走量”的框架协议,无异于进行一场高难度的“二次创业”

业绩“变脸”:从巅峰滑落至首次亏损

作为国内高镍三元正极材料的龙头企业,2019-2022年期间,容百科技抓住了新能源汽车市场爆发和技术路线向高能量密度演进的风口,实现了营收与利润的迅猛增长。其市值在2022年一度突破700亿元,是其发展史上的巅峰。

不过随着行业迎来下行周期,该公司的业绩出现营收净利“三连降”,甚至出现亏损。具体来看,2023年营收为226.57亿元,同比下滑24.78%;净利润5.81亿元,同比降幅为57.07%。2024年营收降至150.88亿元,同比下滑33.39%,归母净利润仅2.96亿元,同比大幅下滑近50%;2025年下滑趋势未止,且出现亏损。

2025年前三季度营业收入89.86亿元,同比下降20.64%;归属于上市公司股东的净利润为-2.04亿元,由盈转亏。公司解释称,受国内市场竞争加剧、国际形势变化等多重因素影响,销量下滑,产能闲置导致成本上升。

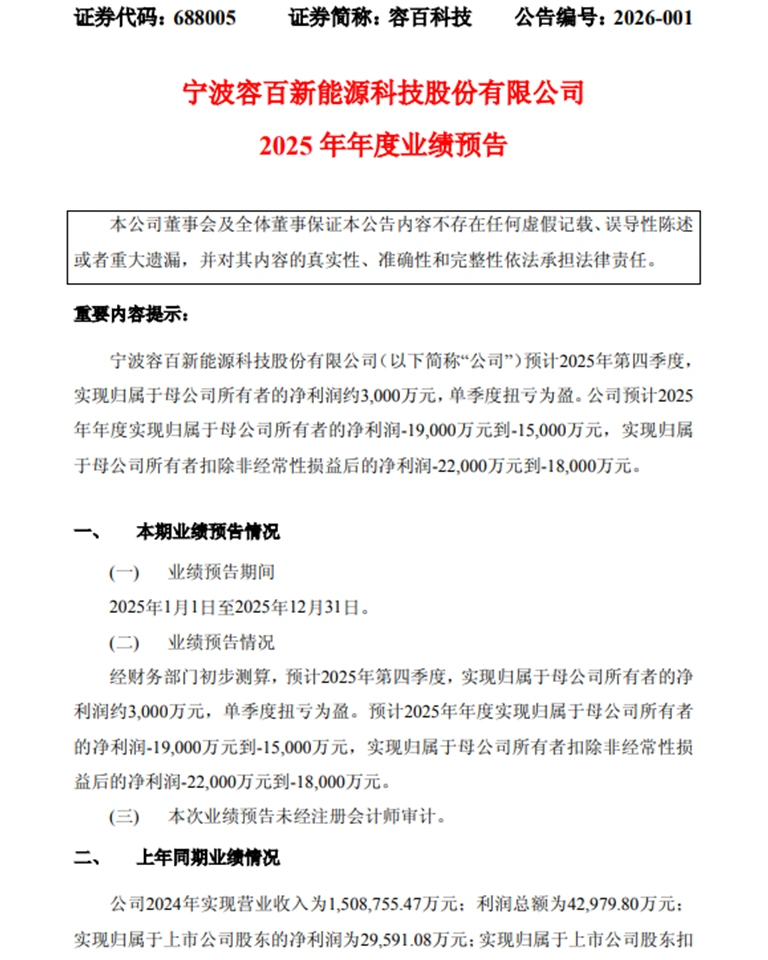

最新发布的全年业绩预告:预计2025年年度实现归属于母公司所有者的净利润为-1.9亿元至-1.5亿元,下滑幅度为150.69%至164.21%。这意味着容百科技将迎来自2019年上市以来的首次年度亏损。

在全年预亏的阴霾下,唯一的积极信号出现在2025年第四季度。根据业绩预告,公司预计第四季度实现归属于母公司所有者的净利润约3000万元,单季度扭亏为盈。这表明公司的经营在年底出现了一定的边际改善,但无法抵消前三季度的巨大亏损窟窿。

业绩的持续下滑直接反映在资本市场上。公司股价从2022年7月的高点111.98元/股,一路下跌至2026年1月“千亿订单”风波前的37.35元/股(停牌前),跌幅已非常显著。而在其因信息披露问题被立案调查后,股价更是连续下挫,一度跌至33元/股左右,市值较高点蒸发超过70%,目前徘徊在约240亿元上下。

市值管理念歪经天价订单为何屡禁不绝?

‘重噱头、轻实质’已成为市场审视容百科技的新视角。从追逐高镍、锰铁锂概念,到如今凭借一份自行估算的‘千亿合同’绑定行业巨头,其战略叙事频繁切换。然而,这份试图刺激市场的‘重大利好’,却因披露不准确、风险提示不充分,在几小时内便引来监管问询,并因涉嫌误导性陈述被迅速立案。这正印证了投资者的担忧:公司基本面似乎已跟不上‘故事’的节奏。

容百科技的案例并非偶然。2026年初,监管已明确将严打‘蹭热点’式违规作为重点,多家公司因模糊披露、捆绑热门概念误导市场而受罚。其根源在于,在违法成本相对有限、市场热点轮动迅速的环境下,部分公司利用‘讲故事’进行市值套利的冲动依然存在。

此次事件让容百科技付出了沉重代价:股价暴跌、市值蒸发,更面临监管的严厉调查与可能的行政处罚。但比短期损失更致命的,是公司信用的破产。当技术光环被‘订单罗生门’取代,资本市场对其未来的任何叙事都将打上问号。对于监管而言,此案是强化信息披露‘刚性约束’的最新标本;对于投资者,则是一次深刻的警示:在信息喧嚣中,辨别‘实质’与‘噱头’的能力,比追逐概念更重要。

容百科技的‘千亿订单’戏剧或许暂告段落,但A股市场如何根治‘订单炒作’这一顽疾,仍需监管持续‘磨亮牙齿’,压实各方责任,方能真正树立起对市场的敬畏。