订单“体感”回暖,固态电池带来新希望,锂电设备企业已走出2024年的低谷,但此次回暖的力度及持续性仍存疑。

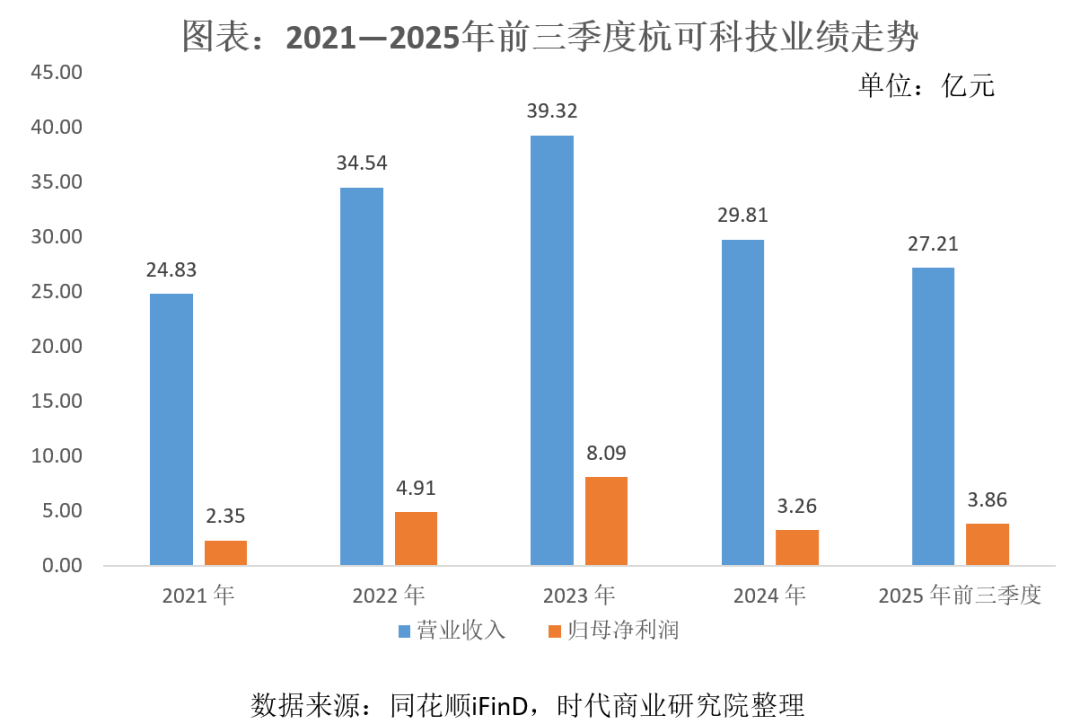

今年下游电池龙头资本开支触底反弹,同比增速超40%。作为后道锂电设备的主要供应商之一, 杭可科技 (688006.SH)在经历2024年的业绩下滑后逐渐企稳,2025年前三季度营收同比增长1.87%。归母净利润同比增长2.59%,反映订单量的合同负债同比增长13.63%。

杭可科技 向时代商业研究院表示,目前不好判断锂电设备行业重回增长周期,但确实感觉到整体订单量的回暖。

市场显然更看好固态电池带来的设备增量空间,今年固态电池产线密集进入中试阶段。固态电池量产提速,设备先行,受此刺激,2025年8月末到9月初, 杭可科技 股价飙涨翻倍。

杭可科技 已布局卡位高压化成分容设备。与液态电池不同,全固态电池在生产中需要极高的压力,来实现电极与固态电解质的致密化接触,高压化成分容设备市场空间较大, 杭可科技 目前是市场上少数能供应该设备的企业之一。

卡位固态电池高压化成设备

“化成”与“分容”属于锂电池后道工艺中的主要环节。化成是通过第一次充电使电芯激活,在此过程中负极表面生成有效钝化膜(SEI 膜),以实现锂电池的“初始化”。分容即“分析容量”,是将化成后的电芯按照设计标准进行充放电,以测量电芯的电容量。一般通过“化成分容一体机”完成上述两个步骤。

与液态电池不同,全固态电池内部是坚硬的固体电解质与电极材料接触,微观上存在大量空隙,严重阻碍离子传导。必须通过高压化成分容设备施加十倍于液态电池的压力,像“夯土机”一样,将这些微观空隙压实,迫使界面紧密接触,才能形成有效的离子传输通道,从而激活电池。

液态电池化成过程中压力在3~10吨,固态电池单体高压化成过程一般拘束压力要达到60~80吨,且夹具本体需采用高强度合金钢。

化成分容设备向高压发展,也将带动设备价值提升。 东莞证券 研报显示,全固态电池生产设备的价值量较传统液态电池生产设备显著提升,全固态电池单GWh产能对应的设备投资金额是传统液态电池的3~5倍。预计到2030年,全固态电池设备市场规模将达455亿元,年均复合增长率超过150%。

具体到高压化成分容设备来看, 东吴证券 估算单GWh设备投资额中,后道设备投资额占比为23%,其中高压化成分容设备占比为15%。预计到2029年规模化量产后,高压化成分容设备的市场规模可达37.5亿元。

杭可科技 是电池后段化成分容设备的核心供应商之一,且是软包电池高温加压夹具机的首创者,在液态电池时代就积累了丰富的高温高压工艺经验。近年来,随着半固体电池、固态电池技术的兴起,该公司也对相应设备做了前瞻性研究和布局,核心技术包括高温大压力化成技术,目前已拥有固态电池后处理系统集成生产线供应能力。

2025年半年报显示,其“固态电池200T液压模式夹具机”的样机已组装完成,处于调试阶段,压力精度目前处于行业领先水平。

今年7月在投资者互动平台上, 杭可科技 表示已与国内外多家相关厂商就固态电池的中试线展开合作并交付样机。

目前行业内能生产高压化成分容设备的企业较少,除 杭可科技 外,还包括 先导智能 (300450.SZ)、 利元亨 (688499.SH ),两家企业均拥有全固态电池整线装备交付能力。考虑到全固态电池产线仍普遍处于中试验证阶段,当前拥有整线交付能力的企业优势会更大。

业绩见底订单回暖,实控人高位套现2.2亿元

业绩方面,在经历2024年的下滑后,2025年 杭可科技 业绩企稳。今年前三季度,其实现营业收入27.21亿,同比增长1.87%;实现归母净利润3.86亿元,同比增长2.59%。

订单方面,合同负债包含设备订单预付款,一般为订单价值的20%~30%,可一定程度反映整体的订单规模。在经历2024年前三季度的下滑后,2024年第四季度以来, 杭可科技 合同负债呈小幅上升态势。截至2025年三季度末,其合同负债为23.55亿元,同比增长13.63%,但较2025年一季度末的25亿元有所下滑。

订单回暖与下游电池龙头重新加大扩产力度有关。财报显示, 宁德时代 、 比亚迪 等电池龙头的资本开支在2024年见底后开始反弹。2025年前三季度, 宁德时代 的“购建固定资产、无形资产和其他长期资产支付的现金”达300.88亿元,同比增长41.47%;同期 比亚迪 的“购建固定资产、无形资产和其他长期资产支付的现金”达1149.33亿元,同比增长65.33%。

杭可科技 向时代商业研究院表示,目前不好判断锂电设备行业重回增长周期,但确实感觉到整体订单量的回暖。

此外,下游锂电企业的“海外建厂潮”也带动国内设备企业协同出海,而 杭可科技 的海外客户开拓也取得突破。2025年半年报显示, 杭可科技 持续深化与核心韩系客户如韩国LG、韩国三星、韩国SK的合作,并在韩国天安建设韩国二期工厂,成功突破并成为 特斯拉 供应商,进入丰田量产线体系并深化合作。2025年上半年, 杭可科技 的海外收入占比达46.01%。

业绩企稳的同时,毛利率仍呈下滑趋势。财报显示,2025年前三季度, 杭可科技 的毛利率为28.82%,同比减少1.14个百分点。 杭可科技 曾在半年报中解释,由于公司收入确认周期为1年到1.5年,2025年上半年确认收入的订单多数在2023年和2024年度签订,竞争较为激烈,导致毛利率同比有所下降。

业绩企稳叠加多家企业固态电池密集进入中试阶段,2025年8月末 杭可科技 股价开始飙升,在7个交易日内股价接近翻倍。9月8日, 杭可科技 股价盘中涨至阶段性高点43.53元/股(前复权,下同),较8月28日收盘价上涨104%。

股价飙涨期间后, 杭可科技 实控人及一致行动人开启密集减持。8月30日, 杭可科技 发布公告称,实控人之一的曹政及其一致行动人计划通过集中竞价交易减持 杭可科技 不超过0.8195%的股份。

9月16日, 杭可科技 再度发布公告,实控人之一的曹骥拟通过询价转让 杭可科技 3%的股份。目前交易已完成,最终转让价格为28.61元/股,较9月16日收盘价低约20%,实控人套现2.23亿元。

股价飙涨后, 杭可科技 股价逐渐回落,截至12月4日,股价收报27.84元/股。