主要观点

介入行业发展潜力大,公司持续保持高增长

介入治疗与传统内科、外科并列为临床三大支柱性学科,具有创伤小、恢复快等临床优势。根据弗若斯特沙利文,2021 年我国心血管介入器械市场规模为 372 亿元,预计到 2030 年市场规模将达到 1402 亿元,CAGR 约为 15.9%。公司在主动脉介入、外周介入和肿瘤介入等领域均有产品布局,其中主动脉支架类产品为公司主要收入来源,2016-2023 年公司主动脉支架销售收入由 0.95 亿元增长至 9.40 亿元,复合增速达 39%;外周介入类产品近年来收入高速增长,2023 年增速达 47%。

公司自主创新能力强,拥有多款海内外独家产品

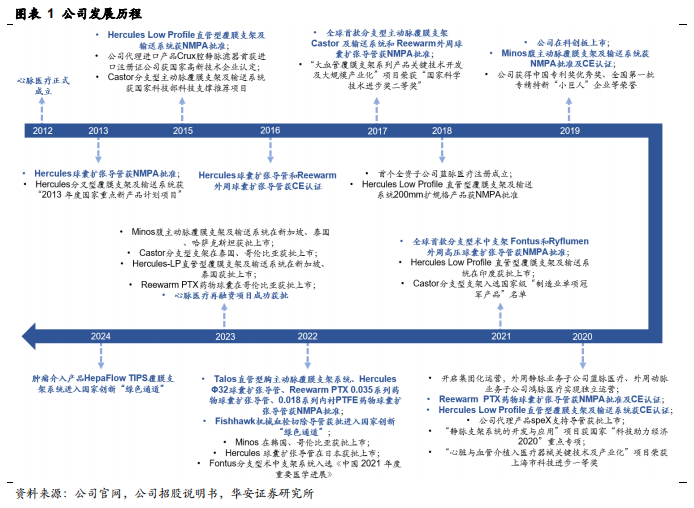

公司自主研发的 Castor 分支型主动脉覆膜支架于 2017 年获批上市,首次将 TEVAR 手术适应症拓展到主动脉弓部病变,是全球首款获批上市的治疗主动脉弓部病变的分支型主动脉支架,该产品奠定了公司在主动脉介入领域的领先地位。截至 2023 年底,公司先后有八款产品获批进入国家医疗器械创新“绿色通道”,其中 5 款已经获批上市。2024 年,公司自主研发的肿瘤介入产品TIPS覆膜支架系统获批进入国家创新“绿色通道”,为公司第八款进入绿色通道的产品,有望成为 TIPS 覆膜支架领域的首个国产获批产品。

国产替代优势明显,海外市场持续发力

2021 年国内胸主动脉腔内介入支架市场中,公司产品占比 32%,超过美敦力,跃居首位。腹主动脉腔内介入手术中,公司产品占比 23%,居国产首位。同时,公司产品持续向海外扩张,公司的 13 款已上市产品中 5 款产品拥有 CE 认证。截至 2023 年底,公司 Castor 分支型主动脉覆膜支架及输送系统在海外 16 个国家进入临床应用,Minos 腹主动脉覆膜支架及输送系统海外进入 19 个国家,Hercules Low Profile 直管型覆膜支架及输送系统海外进入 21 个国家,为公司进一步拓展国际市场奠定坚实基础。

风险提示

新品研发进度不及预期,集采影响超预期,行业竞争加剧。

1

心脉医疗:心血管介入优秀企业,主动脉和外周业务持续高速增长

1.1 深耕心血管介入行业,产品矩阵不断丰富

专注于主动脉及外周血管介入领域,产品矩阵不断丰富。上海微创心脉医疗科技(集团)股份有限公司(以下简称“心脉医疗”或“公司”)正式成立于 2012 年,是港股上市公司微创医疗的控股子公司,2019 年公司首批登陆科创板上市。公司主要从事主动脉及外周血管介入医疗器械的研发、生产和销售。

2017 年,公司推出 Castor 分支型主动脉覆膜支架及输送系统,为全球首个分支型主动脉支架,奠定了公司在主动脉介入领域的领先地位。2019 年,公司 Minos 腹主动脉覆膜支架及输送系统获NMPA批准及CE认证,是国内最细外径支架之一,上市后快速放量贡献收入。近年来,公司积极开拓海外市场,Castor、Minos、Hercules、Reewarm PTX 等产品在海外多个国家获批上市,为公司贡献新的增长点。同时,产品管线不断丰富,先后推出 Fontus 分支型术中支架系统、Talos 直管型胸主动脉覆膜支架系统、Reewarm PTX 0.035 系列药物球囊扩张导管等多款重磅产品。2024 年,公司自主研发的肿瘤介入产品 Hepa Flow TIPS 覆膜支架系统获批进入国家创新“绿色通道”,有望成为 TIPS 覆膜支架领域的首个国产获批产品。

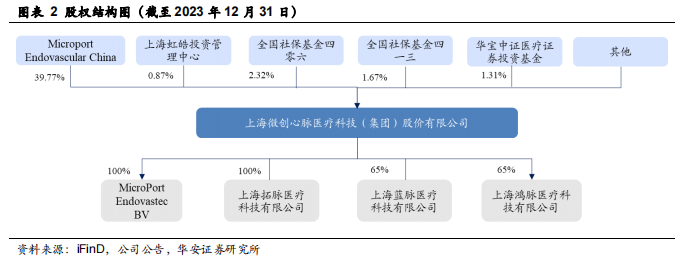

公司股权结构稳定,控股股东为微创医疗。控股股东为 Microport Endovascular CHINA Corp. Limited,其直接持有公司 39.77%的股份。公司下设 4 家子公司,包括蓝脉医疗(主营外周静脉业务)、鸿脉医疗(主营外周动脉业务)、拓脉医疗(主营肿瘤介入业务)和美国子公司(MicroPort Endovastec BV)。

2020 年,公司开启集团化运营,子公司蓝脉医疗和鸿脉医疗实现独立运营;2021 年,子公司拓脉医疗成立。心脉医疗对子公司拓脉医疗控股 100%,对子公司蓝脉医疗、鸿脉医疗均控股 65%。

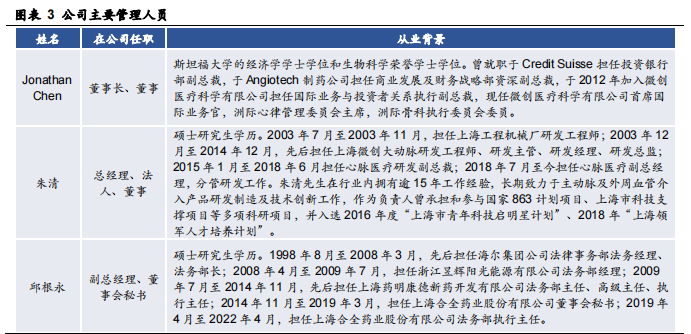

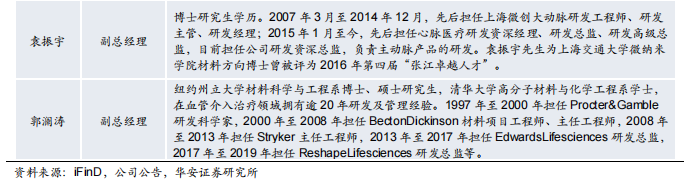

管理层深耕医疗器械行业多年,具有丰富的研发、营销和管理经验。公司董事长 Jonathan Chen 先生拥有斯坦福大学经济学和生物科学双学士学位,已在微创公司工作 20 余年,有丰富的医药行业战略投资和商业规划经验。公司总经理朱清和副总经理袁振宇、郭澜涛在大动脉、血管介入领域均具有 15 年以上的研发和管理经验,并曾先后在国内外知名医药企业任职,为公司研发和管理工作顺利拓展保驾护航。

1.2 公司业绩快速增长,主动脉和外周业务不断放量

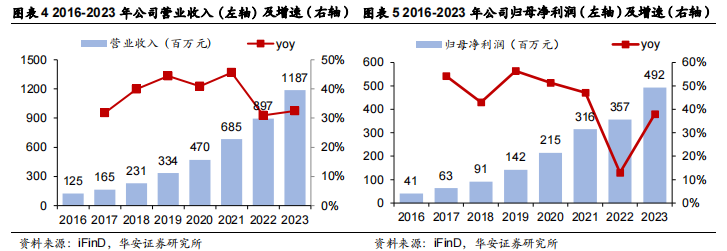

公司营收持续增长,归母净利润稳中有进。2016-2023 年,公司营业收入由 1.25 亿元增长至 11.87 亿元,营收复合增速达 38%。公司归母净利润由 2016 年 0.41 亿元增长至 2023 年 4.92 亿元,归母净利润复合增速达 43%。

主动脉支架产品贡献突出,外周业务增长势头强劲。分业务看,公司主营业务为主动脉支架、术中支架、外周及其它类产品,其中主动脉支架类产品为公司主要收入来源,2023 年占总营收约 79%。2016 至 2023 年主动脉支架销售收入由 0.95 亿元增至 9.40 亿元,销售额复合增速达 39%。此外,公司外周类品类增长迅速,公司 Reewarm PTX 药物球囊扩张导管等外周类产品快速放量,2023 年公司外周及其他类产品收入约 1.15 亿元,同比增长约 47%。

国内业务营收占比 94%,海外业务营收持续增长。分地区看,国内业务为公司主要收入来源,2023 年营收占比为 94.1%。近年,海外业务收入增长强劲,2022 年海外营收为 5272 万元,2019-2022 营收复合增速达 105.0%。

公司盈利能力强,费用率稳定。公司整体盈利能力较强,2016-2023 年期间公司销售毛利率和净利率保持稳定,毛利率维持在 75-80%,净利率稳定在 40%左右。期间费用率方面,公司销售费用率呈现逐年下降趋势,研发费用率和管理费用率基本保持稳定。

2

行业分析:介入行业前景广阔,国产品牌大有可为

2.1 心血管介入行业:创伤小、恢复快,发展潜力大

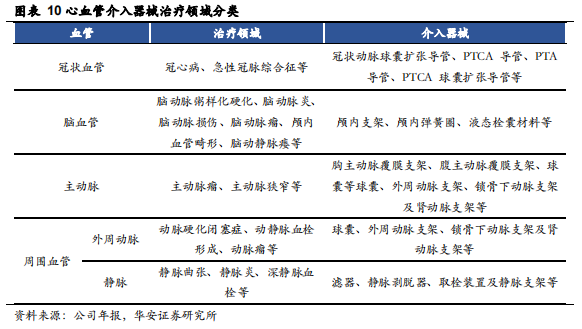

微创介入治疗具有创伤小、恢复快等优势,是心血管疾病临床首选方式之一。公司处于心血管介入器械行业,介入治疗是心血管疾病领域新兴的治疗方法,是与传统内科和外科并列的临床三大支柱性学科。介入治疗具有创伤小、恢复快等优势,采用介入手段治疗心血管疾病逐渐成为临床首选方式之一。目前临床应用中,按介入产品使用的发病部位划分,心血管介入器械主要分为冠状血管、脑血管、主动脉、周围血管等。

我国心血管介入器械市场发展潜力大。心血管疾病死亡率和致残率高,临床未满足需求高。中国在部分心血管介入医疗器械领域,尤其是主动脉及周围血管介入器械领域正处于发展初期。随着技术革新和国产企业的崛起,以及介入治疗创口小、恢复快以及疼痛感相对弱等优势,我国心血管介入器械市场拥有较大的发展潜力和发展空间。根据弗若斯特沙利文分析,按产品出厂价计算,2021 年我国心血管介入器械市场规模为 372 亿元,预计到 2030 年市场规模将达到 1402 亿元,2021 年至 2030 年期间的复合年增长率为 15.9%。

2.2 主动脉介入:主动脉疾病发病率高,介入市场空间大

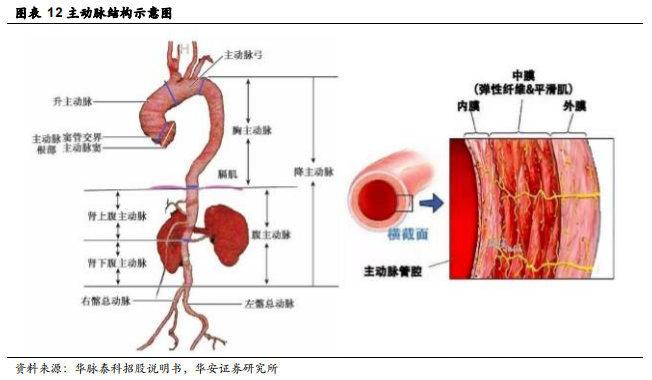

主动脉疾病主要包括主动脉夹层和主动脉瘤。主动脉是人体内最粗大的动脉血管,是向全身各部输送血液的主要导管。主动脉以膈肌为界,分为胸主动脉和腹主动脉,胸主动脉又可分为升主动脉、主动脉弓和降主动脉。

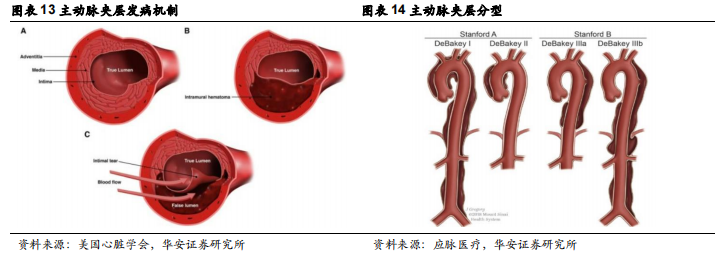

主动脉夹层病(AD)死率高,发病年龄有年轻化趋势。主动脉夹层指主动脉内膜破裂,血液从内膜破裂口进入血管中层,使得主动脉壁分离,形成真假两腔。主动脉夹层依据解剖存在分为 DeBakey 分型和 Stanford 分型,临床中多使用 Stanford 分型。Stanford 分型将主动脉夹层分为 A、B 两型,A 型为夹层累及升主动脉,B 型为夹层仅累及胸降主动脉及其远端。主动脉夹层通常会引起持续性胸痛、心力衰竭或心源性休克等临床症状,是一种致命性疾病。

参考弗若斯特沙里文数据,我国 A 型主动脉夹层发病率约为十万分之 77.73,发病人数从 2017 年的 96.90 万人增长到 2021 年的 109.80 万人,复合年增长率为3.18%。随着我国高血压患者数量不断增加,主动脉夹层发病人数呈现不断增长的趋势,预计到 2030 年将增长到 158.90 万人,2021 年到 2030 年的复合年增长率为 4.19%。

根据主动脉夹层诊断与治疗规范中国专家共识,急性 AD 国际注册研究(IRAD)结果显示,AD 患者的平均年龄为 63 岁,其中,Stanford A 型 AD 占 60%~70%,男性约占 65%。中国 AD 注册研究(Sino-RAD)结果显示,我国 AD 患者平均年龄约为 51 岁,其中 Stanford A 型 AD 约占 40%,男性约占 76%。我国 AD 患者年龄较欧美国家年轻 10 岁以上。未经手术治疗的急性 Stanford A 型 AD 发病 24 h 内病死率每小时增加 1%~2%,发病 1 周病死率超过 70%。即使是慢性 Stanford A 型 AD 仍存在主动脉破裂、脏器衰竭等死亡风险。急性 Stanford B 型 AD 发病 2 周内的病死率 6.4%,药物治疗的 5 年生存率约为 60%。

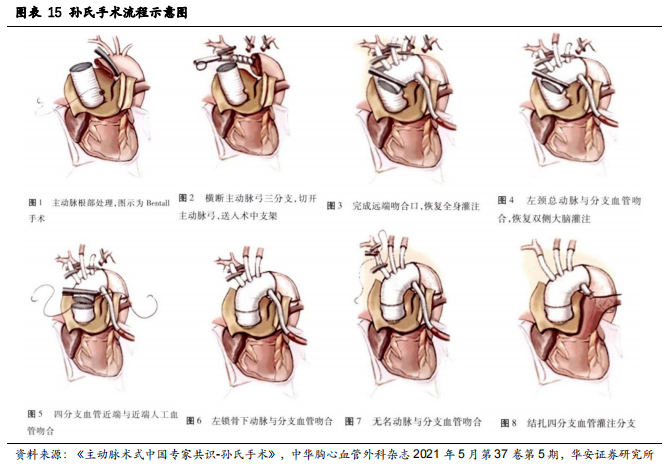

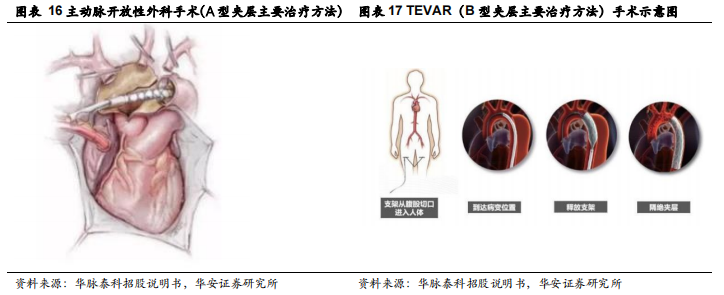

主动脉夹层治疗策略包括孙氏手术、TEVAR 和开放性手术等。Stanford A 型主动脉夹层一经发现应积极手术治疗,推荐手术策略主要有升主动脉替换加部分主动脉弓替换术、全主动脉弓替换加支架象鼻手术(即孙氏手术)等。Stanford B 型主动脉夹层的基本治疗方式是药物治疗,主要的手术治疗方法有腔内修复术(TEVAR)、开放性手术和 Hybrid 手术等,具体治疗方案需根据患者的具体病情和医疗机构的水平选择。

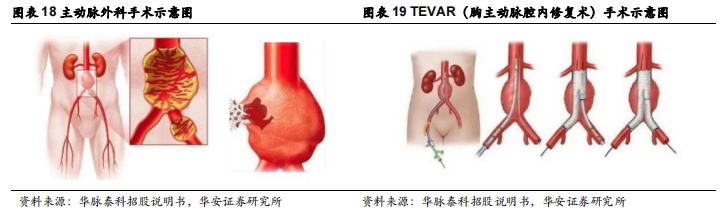

主动脉瘤发病率高,择期手术可显著降低死亡率。主动脉瘤(AA)指主动脉血管壁的病变或损伤,形成主动脉血管壁局限性或弥漫性扩张或膨出,且内径达到扩张前的 1.5 倍以上。从流行病学数据看,胸主动脉瘤发病率约为 5~10/万人年,腹主动脉瘤发病率约为 50/万人年。当主动脉瘤破裂时,出血速度和出血量非常大,可出现急性胸痛、腹痛、休克等症状和体征,死亡率高达 70%~90%,而择期手术的死亡率已降至 5%以下,因此应早期诊断、早期治疗。

我国主动脉腔内介入市场渗透率虽低,但处于高速成长阶段。目前我国治疗主动脉疾病的临床方案主要为药物保守治疗、外科开放式治疗和腔内介入治疗。腔内介入治疗具有创伤小、并发症少、安全性高、患者痛苦少等优势受到临床医生和患者的高度认可,是近年来迅速发展的临床治疗技术。

根据弗若斯特沙利文分析,2021 年,中国主动脉腔内介入手术 4.92 万台,主动脉支架市场 24 亿元,预计到 2030 年主动脉腔内介入手术量将达到 18.04 万台,主动脉支架市场将达到 68 亿元。随着我国腔内介入治疗技术进一步成熟,临床医生和患者认可度不断提高,腔内介入渗透率持续上升,主动脉腔内介入治疗市场仍有较大上升空间。

2.3 外周介入:患病人数持续增加,国产品牌期待破局

外周血管疾病主要包括外周动脉疾病和静脉疾病。外周动脉疾病是指因外周动脉局部狭窄或闭塞导致身体局部缺血的疾病,下肢动脉狭窄或闭塞后,会引起间歇性跛行、腿部或足部皮肤发冷、慢性疼痛和坏疽等症状。静脉疾病主要包括静脉曲张、深静脉血栓及静脉受压等引起的血流受阻、肢体肿胀等一系列病症。

我国外周动脉疾病患者基数大,因老龄化加剧患病人数将持续增加。外周动脉疾病的主要病因为动脉粥样硬化,随着年龄增长,发生外周动脉疾病的风险在逐渐增加。根据华脉泰科招股说明书,我国外周动脉疾病患者由 2017 年的 4,711.30 万人增长到 2021 年的 5,187.20 万人,复合年增长率为 2.43%,由于中国老龄化进程和经济的快速发展,未来外周动脉疾病的患病人数仍将持续增加,预计 2030 年,患病人数将增长至 6,230.44 万人,2021 年至 2030 年的复合年增长率为 2.06%。

外周动脉介入手术量持续攀升,支架和球囊市场将实现快速增长。目前,外周血管疾病的治疗方法主要有药物治疗、外科手术治疗和介入治疗三种方式。针对外周动脉闭塞的两种主要介入治疗方式为球囊成形术和外周动脉支架置入。相比传统疗法,介入治疗能够通过相关介入器械的应用撑开阻塞血管,恢复血流通畅,具有简单安全、创伤小、病人恢复快等特点,目前在市场上得到越来越多的医生与患者青睐。随着中国居民对健康重视程度的不断提升,未来我国外周动脉介入手术量将不断增长,外周动脉介入支架和球囊市场也将不断扩大。根据弗若斯特沙利文分析,按厂家出货量和出厂价口径统计,预计到 2030 年中国外周动脉介入支架和球囊市场将增长至 68.0 亿元。

外周静脉疾病患病率高,介入治疗领域进口厂商主导,国产品牌期待破局。外周静脉常见疾病包括静脉血栓、骼静脉受压综合征和静脉曲张。根据中国慢性静脉疾病诊断与治疗指南,流行病学调查显示,中国下肢静脉疾病的患病率为 8.89%,即国内有近 1 亿的患者,而且每年的新发病率在 0.5%-3%,疾病人群基数非常大。

介入手术治疗已成为下肢深静脉血栓的首选,主要包括导管溶栓术、经皮机械血栓去除术、经皮腔内血管成形术结合支架植入术及下腔静脉滤器四种手术类型。相较于主动脉疾病,我国外周静脉疾病介入治疗领域发展处于更为早期的阶段,进口厂商市场份额占比超过 95%。目前我国静脉腔内治疗介入器械的市场相对有限但市场整体呈现快速增长趋势,根据弗若斯特沙利文分析,至 2021 年中国外周静脉介入器械市场规模约为 10.1 亿元,2017 年至 2021 年间的复合年增长率约为 18.2%,随着静脉介入手术渗透率不断上涨,该增长态势有望进一步攀升。

2.4 肿瘤介入:肿瘤患者众多,肿瘤介入市场广阔前景

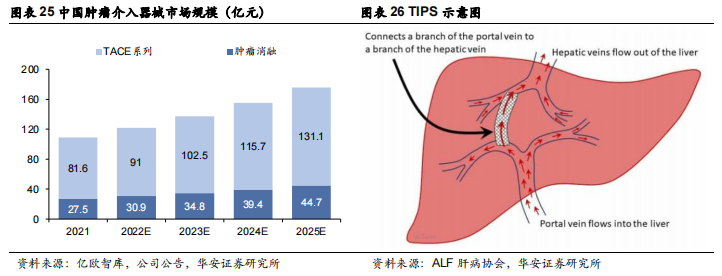

肿瘤患者基数大,血管介入治疗大有可为。肿瘤介入治疗主要包括血管介入和非血管介入两大方式。血管介入治疗是指通过导管选择性的进入肿瘤供血动脉内灌注抗癌药物及栓塞剂,如碘油、载药微球等;非血管介入治疗是指通过影像设备实时引导,通过物理、化学、内照射等手段,精准穿刺至肿瘤部位,代表技术包括射频消融、微波消融等。

根据亿欧智库预测,2021-2025 年,中国肿瘤介入器械市场规模将从 109.1 亿增长至 175.8 亿,年复合增速 12.7%。经颈静脉肝内门体静脉分流术(TIPS,Transjugular Intrahepatic Portosystemic Shunt)是肿瘤介入治疗中血管介入的一种方法,用于治疗肝硬化引起的门脉高压症状。TIPS 通过在肝内建立一个通道,将门静脉与肝静脉连接起来,从而减轻门脉高压引起的并发症。

3

公司分析:产品市场竞争力强,推动介入行业国产替代

3.1 主动脉介入:产品海内外市场份额攀升,国产替代优势明显

国产替代趋势显现,公司市场份额占比逐步攀升。我国主动脉支架的研发起步晚于欧美国家,但随着近年国产厂商研发实力的提升,以及国产支架高性价比的优势,主动脉支架的国产占比逐渐攀升。

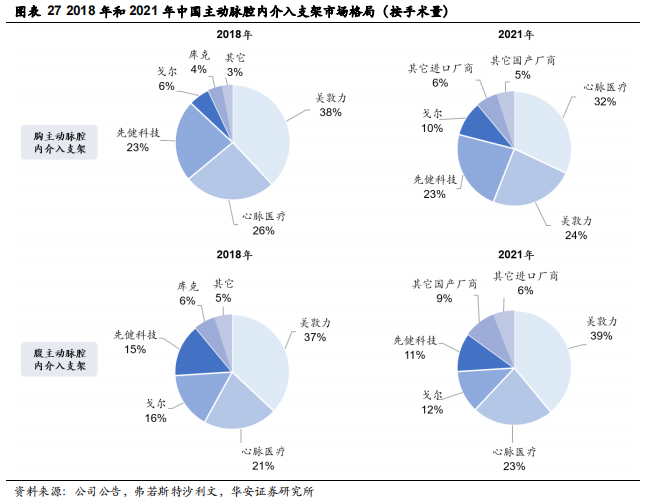

我国主动脉疾病治疗市场仍由跨国企业主导,主要外资厂商为美敦力、戈尔、库克等,2021年在胸/腹主动脉医疗器械市场外资品牌占有率合计均超过50%以上。其中美敦力长期处于行业第一地位,2021 年其在胸/腹主动脉腔内介入医疗器械市场份额分别在 30%和 45%以上。目前我国在主动脉领域参与竞争的主要企业包括心脉医疗、先健医疗和华脉泰科。

参考心脉医疗公告,2018 年,美敦力在中国胸主动脉腔内介入支架市场和腹主动脉腔内介入支架市场分别占据了 38%和 37%的市场份额,均名列市场首位。心脉医疗在两个市场中的份额占比分别为 26%和 21%,均位居第二,国产第一。2021 年,在国内胸主动脉腔内介入支架市场中,心脉医疗的产品占比达到 32%,跃居第一位。同时,国产产品的手术量总占比达到 60%,国产替代趋势显现。在腹主动脉腔内介入手术中,心脉医疗的产品占比为 23%,稳居国产首位。

Hercules Low Profile:外鞘直径最细的胸主动脉支架产品之一。在胸主动脉领域,公司早在 2002 年就推出了第一款胸主动脉产品 Aegis 直管型,是国内首款获批的国产主动脉覆膜支架产品(现已退市)。2006 年公司自主研发的 Hercules 直管型支架于国内批准上市。2015 年,公司推出 Hercules 直管型支架系统的改进型产品 Hercules Low Profile 直管型支架,是目前国内市场输送系统外鞘直径最细的胸主动脉支架产品之一。更细的外鞘直径可以避免因外鞘过粗造成对患者血管的损伤,同时覆盖更多入路狭窄、血管钙化、迂曲的病例。超低的 Profile 配合外鞘的亲水涂层,极大地降低了系统的导入阻力,从而覆盖更多血管纤细等导入困难的病例。

Castor:公司重磅产品,创造性设计解决内漏问题。公司自主研发的 Castor 分支型主动脉覆膜支架于 2017 年获批上市,首次将 TEVAR 手术适应证拓展到主动脉弓部病变,是全球首款获批上市的治疗主动脉弓部病变的分支型主动脉支架。产品支架主体和分支缝合为一体,创造性地解决了一体式分支支架的导入和定位难题,且具有术后内漏发生率低、侧支通畅率高等优势;独有的“分支一体化”结构不仅能适应各种弓部解剖,也能减少手术创伤,降低手术风险。作为公司主动脉介入领域的重点产品,截止 2023 年 12 月,Castor 分支型主动脉覆膜支架及输送系统目前已进入国内超 1000 家医院,在海外 16 个国家进入临床应用。

Talos:全球首款“会呼吸”的覆膜支架,创新设计亮眼。公司于 2021 年推出 Talos 直管型胸主动脉支架,适用于 Stanford B 型主动脉夹层的手术治疗。Talos 直管型胸主动脉支架长度达 260mm,可显著改善主动脉夹层远端真腔的重塑,并创新性地采用远端打孔设计保持肋间动脉畅通,最大限度减小脊髓缺血发生的概率,降低截瘫风险。

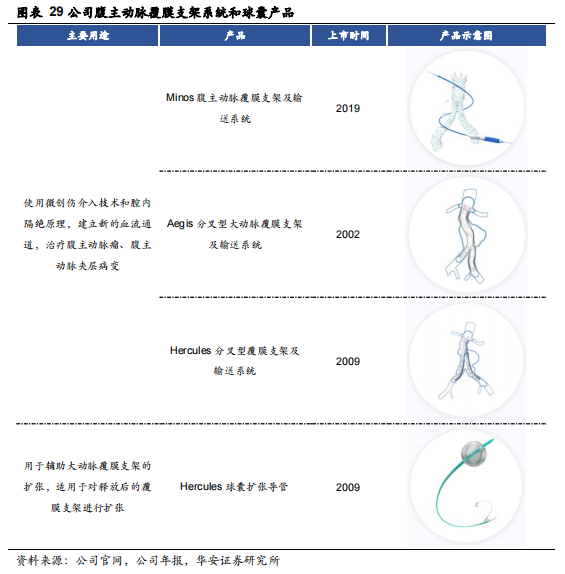

Aegis 和 Hercules:腹主动脉领域入局早,具备一定先发优势。2002 年公司的 Aegis 分叉型腹主动脉支架获批上市,是我国第一款腹主动脉支架,也是国内唯一一款采用一体式结构的覆膜支架,一体式结构在分叉处狭窄的腹主动脉瘤病例上具有显著优势。2009 年,公司推出 Hercules 分叉型腹主支架,适用于近端瘤颈大于 15mm 的肾下型腹主动脉瘤的治疗。

Minos:优异的临床表现获得海内外市场认可。2019 年,公司推出新一代腹主动脉覆膜支架系统 Minos,其输送鞘外径仅为 14F,是目前国内市场输送系统外鞘直径最细的腹主动脉支架产品之一,显著降低了手术对血管入路的要求,支架结构采用三件套设计,可以实现体内灵活组装以满足不同解剖需求,并在最大程度上覆盖髂总动脉病变区域。此外,无缝覆膜、裸段倒钩、近端多重小波段结构、分支单丝螺旋编织等设计可以满足更多具有复杂解剖形态的腹主动脉瘤的治疗需求,降低支架移位、内漏、分支支架闭塞等常见并发症的发生率,保证支架的远期稳定性。凭借其优异的临床表现,截止 2023 年,Minos 腹主动脉覆膜支架及输送系统已覆盖累计进入超过 800 家终端医院,进入 19 个国家。

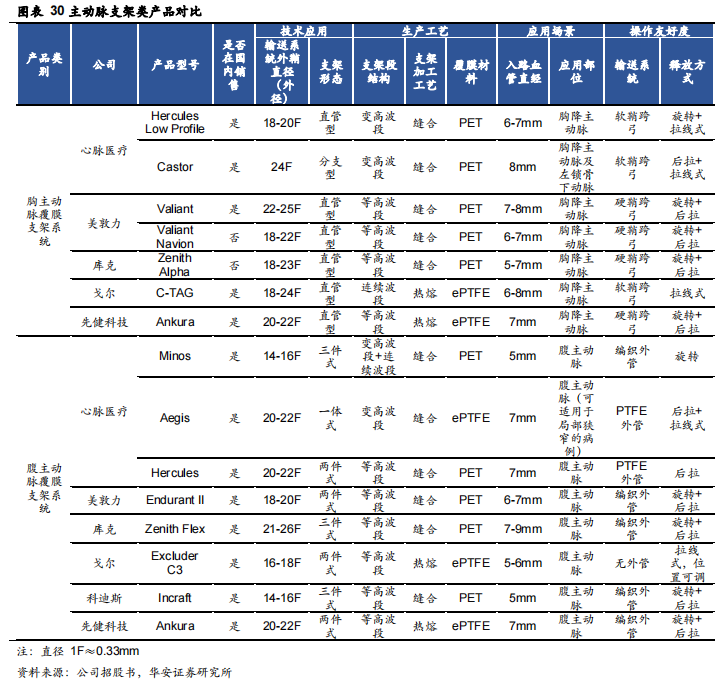

与国内外同类产品相比,公司主动脉支架产品已处于国内领先水平,部分产品已达到国际先进水平。技术应用方面,公司的 Hercules Low Profile 胸主动脉支架和 Minos 腹主动脉支架是目前国内市场输送系统外鞘直径最细的胸主动脉支架产品和腹主动脉支架产品之一,较细的输送系统外鞘直径更加适用于入路血管直径相对狭窄、迂曲的亚洲人群;公司胸主动脉支架包括直管型及全球首款上市的分支型,腹主动脉支架包括一体式、两件式、三件式等形态,拓展了产品的可适用范围。生产工艺方面,公司主动脉支架产品在支架段结构上较多采用变高波段设计,而境内外同类产品普遍采用等高波段设计,相比而言变高波段结构设计更加顺应血管的自然形态、密封性更佳的优势。

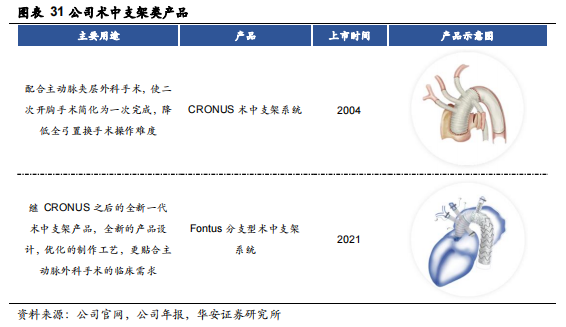

公司产品为国内唯一一款获批的术中主动脉支架,产品技术壁垒高。在术中主动脉支架方面,2004 年,公司配合孙立忠教授开创的“孙氏手术”而研发的首创性产品 CRONUS 获批上市,该产品是国内第一款可以在开放手术中使用的主动脉覆膜支架,可以避免传统象鼻手术Ⅱ期手术中的复杂缝合操作,使两次开胸手术简化为一次完成,减少病人痛苦,降低手术操作难度;2021 年,公司推出自主研发的全新一代术中支架产品 Fontus 分支型术中支架系统,采用全新的产品设计,优化的制作工艺,更贴合主动脉外科手术的临床需求。

新一代 Cratos 和 Aegis 上市时间指日可待。同时,公司紧跟临床市场需求,持续加大研发投入,在主动脉支架领域有多款产品在研。其中,胸主多分支覆膜支架系统处于单中心临床随访阶段,临床表现优异。新一代 Cratos 分支型主动脉覆膜支架及输送系统已提交注册资料,和新一代 Aegis 腹主动脉覆膜支架系统已完成上市前首例临床植入,处于上市前临床试验阶段。

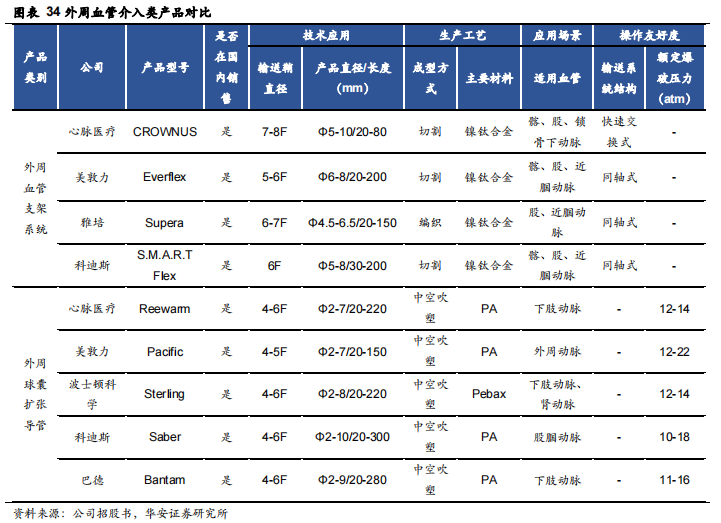

3.2 外周介入:产品线逐步完善,具备一定先发优势

国内厂商中入局较早,Reewarm PTX 进一步助力公司在外周介入市场的竞争力。在外周介入领域,公司拥有 Reewarm 球囊扩张导管系列产品、Ryflumen 外周高压球囊扩张导管和CROWNUS外周血管支架系统等多款具有竞争力的产品。2009 年,公司推出 CROWNUS 外周血管支架系统,是国内第一个获批的外周动脉支架。在外周球囊类产品上,公司的 Reewarm 外周球囊扩张导管分别于 2016 年和 2017 年获得 CE 认证和 NMPA 批准。2020 年公司推出新一代自主研发的球囊扩张导管 Reewarm PTX 药物球囊扩张导管,同年获得 CE 认证。

Reewarm PTX 药物球囊扩张导管通过紫杉醇作用于病变血管壁以抑制平滑肌细胞增殖,从而治疗动脉粥样硬化性狭窄或闭塞性病变。其独特的涂层配方及喷涂工艺保证药物精准的释放,确保病变部位持续充足的药物供给,且减少了药物在血液等非靶病变部位的残留,降低不良反应发生率。Reewarm PTX 上市后迅速得到市场认可,截止 2023 年,已覆盖累计超过 900 家终端医院,进一步提高了公司在外周血管介入市场的竞争力。

国内仍处于追赶国际领先企业阶段。目前国内外周血管介入市场基本由美敦力、波士顿科学、雅培等国际企业占据,公司在外周血管介入领域布局较早,具备一定的先发优势。Reewarm 外周球囊扩张导管在技术应用、生产工艺、应用场景、操作友好度等方面与同类产品之间不存在明显差异。随着外周血管介入领域产品线的不断完善,产品的迭代升级,心脉医疗在外周血管介入领域的发展潜力也非常大。

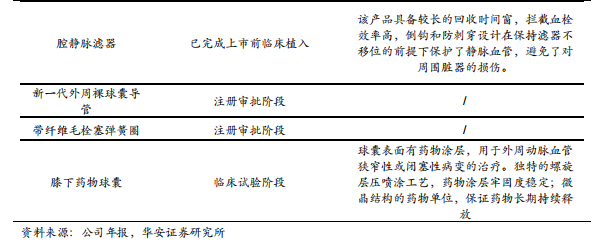

致力于打造外周血管领域富有竞争力的产品组合,Fishhaw 获批进入国家创新“绿色通道”。外周静脉领域,Vflower?静脉支架及输送系统已完成注册资料递交,Vewatch?腔静脉滤器及 Fishhawk?机械血栓切除导管已完成上市前临床植入;动脉方面,新一代外周裸球囊导管及带纤维毛栓塞弹簧圈均处于注册阶段,膝下药物球囊扩张导管处于上市前临床试验阶段。

其中,Fishhawk 机械血栓切除导管目前已获批进入国家创新“绿色通道”成为公司第七款进入该绿色通道的产品。相较同行业其他产品,该产品不需要外置设备,同时取栓效率及取栓后静脉通畅率有较大提高,并降低了血尿、导丝断裂、肺栓塞等并发症风险。

3.3 肿瘤介入:多款肿瘤介入产品在研,有望打破进口产品垄断

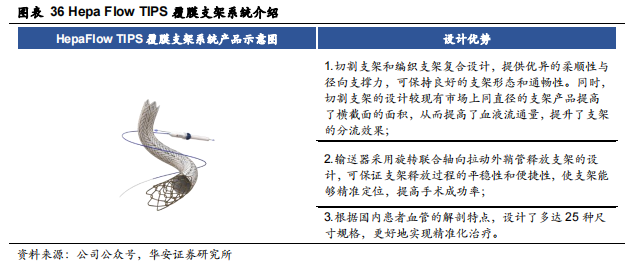

Hepa Flow TIPS 覆膜支架系统已完成上市前首例临床植入,将有望打破进口产品的垄断。在肿瘤介入领域,公司于 2021 年成立拓脉医疗从事通过人体外周血管介入方式的肿瘤介入类业务,专注于通过人体外周血管介入方式用于肿瘤治疗用途领域产品的研发、生产和销售。目前主要在研产品包括 TIPS 覆膜支架、经颈静脉肝内穿刺系统、显影栓塞微球、放射性微球和可降解微球等,其中 Hepa Flow TIPS 覆膜支架系统于 2024 年进入国家创新医疗器械审批“绿色通道”,现已完成上市前首例临床植入,是国内首创且唯一一款覆膜切割支架和编织裸支架复合设计的 TIPS 覆膜支架系统。

相比其它 TIPS 覆膜支架产品,Hepa Flow TIPS 具有兼顾柔顺性与径向支撑力,旋转联合轴向拉动外鞘管释放支架保证支架释放过程的平稳性和便捷性,多种尺寸规格等设计优势。目前,国内市场使用的 TIPS 覆膜支架皆为进口产品,国产尚无已上市同类产品,公司的 TIPS 覆膜支架系统将有望打破进口产品在国内市场的垄断,让医生有更多的手术方案选择。

4

盈利预测与估值

4.1 公司盈利预测与估值

收入预测假设:

(1)主动脉支架业务:公司核心单品为胸主动脉支架 Castor 和腹主动脉支架 Minos,Castor 在过去五年保持较稳定增长,增速保持在 30%左右,我们预计 Castor 仍处于稳定的放量增长阶段,考虑其生命周期的持续性,预计增速保持在 25-30%;Minos 的放量曲线参考 Castor,由于上市时间较晚,预计 Minos 仍能保持更快速增长,预计增速保持在 40%以上。整体上我们预计公司主动脉支架业务,2024-2026 年有望分别实现收入11.89亿元、14.97 亿元和18.62亿元,同比增速分别为26.45%、25.96%、24.35%。

(2)术中支架业务:公司术中支架核心产品主要包括 Cronus 和 Fontus,Cronus 由于上市时间较早,渠道覆盖较为成熟,预计保持 20%左右增速稳定增长;Fontus自 2021 年上市,正处于快速放量期,预计仍保持较高速增长,整体上我们预计公司术中支架业务 2024-2026 年分别实现收入 1.84 亿元、2.47 亿元和 3.27 亿元,同比增速分别为 39.32%、33.87%、32.43%。

(3)外周及其他业务:公司外周业务核心产品主要包括药物球囊、高压球囊扩张导管、祼球囊等,在研新品静脉支架、带纤维毛栓塞弹簧圈 2024 年预计会上市,Fishhaw 血栓切除导管、腔静脉滤器预计 2025 年上市,膝下药球、肿瘤介入产品等预计 2025-2030 年陆续上市,新产品后续梯队序列丰富,我们预计公司外周业务整

体将保持高速增长,2024-2026 年分别实现收入 1.64 亿元、2.34 亿元和 3.36 亿元,同比增速分别为 42.62%、43.00%、43.32%。

结合前面我们对公司核心业务的分析,我们预计 2024-2026 年公司营业收入分别为 15.37 亿元、19.79 亿元和 25.25 亿元,同比增长分别为 29.5%、28.7%、27.6%,归母净利润分别为6.5亿元、8.34亿元、10.61亿元,同比增长32.0%、28.3%、27.2%。

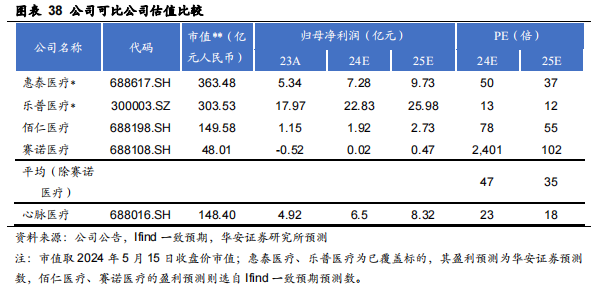

可比公司估值

公司主营业务为血管介入类耗材,我们选取业务领域同在心脏领域且属于高值耗材领域的同行上市公司为可比公司,包括惠泰医疗、乐普医疗、赛诺医疗、佰仁医疗四家高值耗材类标的作为可比公司,截至 2024 年 5 月 10 日,除业绩刚盈利的赛诺医疗外的可比公司 2024 年平均 PE 水平约为 47 倍,心脉医疗的 2024 年 PE 水平约 23 倍,低于可比公司平均水平。

4.2 公司投资建议

介入行业发展潜力大,公司产品矩阵逐渐完善

介入治疗与传统内科和外科并列为临床三大支柱性学科,具有创伤小、恢复快等优势。2021 年我国心血管介入器械市场规模为 372 亿元,预计到 2030 年市场规模将达到 1402 亿元,CAGR 约为 15.9%。公司在主动脉介入、外周介入和肿瘤介入等领域均有产品布局,其中主动脉支架类产品为公司主要收入来源,2016-2023 年公司主动脉支架销售收入由 0.95 亿元增长至 9.40 亿元,复合增速达 39%;外周介入类产品近年收入高速增长,2023 年增速达 47%。

公司自主创新能力强,拥有多款海内外独家产品

公司自主研发的 Castor 分支型主动脉覆膜支架于 2017 年获批上市,首次将 TEVAR 手术适应证拓展到主动脉弓部病变,是全球首款获批上市的治疗主动脉弓部病变的分支型主动脉支架,也奠定了公司在主动脉介入领域的领先地位。公司先后有八款产品获批进入国家创新“绿色通道”,其中 5 款已经获批上市。2024 年,公司自主研发的肿瘤介入产品 TIPS 覆膜支架系统获批进入国家创新“绿色通道”,为公司第八款进入绿色通道的产品,有望成为 TIPS 覆膜支架领域的首个国产获批产品。

国产替代优势明显,海外市场持续发力

2021 年国内胸主动脉腔内介入支架市场中,公司产品占比 32%,超过美敦力,跃居首位。腹主动脉腔内介入手术中,公司产品占比 23%,居国产首位。同时,公司产品持续向海外扩张,公司的 13 款已上市产品中 5 款产品拥有 CE 认证。截至 2023 年底,公司 Castor 分支型主动脉覆膜支架及输送系统在海外 16 个国家进入临床应用,Minos 腹主动脉覆膜支架及输送系统海外进入 19 个国家,Hercules Low Profile 直管型覆膜支架及输送系统海外进入 21 个国家,为公司进一步拓展国际市场奠定坚实基础。

综上,我们预计 2024-2026 年公司营业收入分别为 15.37 亿元、19.79 亿元和 25.25 亿元,同比增长分别为 29.5%、28.7%、27.6%,归母净利润分别为 6.5 亿元、8.34 亿元、10.61 亿元,同比增长 32.0%、28.3%、27.2%,2024-2026 年对应的 EPS 分别为 7.86、10.08、12.82 元,当前股价对应 PE 分别为 24、19、15 倍。公司为国内血管介入器械头部公司,自主创新产品竞争力强,多款在研项目进展顺利,国际市场拓展迅速,海外销售亮眼,首次覆盖,给予“买入”评级

风险提示

新品研发进度不及预期,集采影响超预期,行业竞争加剧。